Was würde eine zweite Amtszeit Trumps für die Politik bedeuten?

Der politische Ansatz Präsident Trumps war bislang vornehmlich ausgerichtet auf Steuersenkungen, die Neugestaltung der Beziehungen zwischen den USA und wichtigen Handelspartnern (dabei ist vor allem der Handelskrieg mit China zu nennen) und eine Lockerung der Regulierung, insbesondere im Hinblick auf den Umweltschutz. Obschon Trump bisher keine expliziten politischen Vorschläge für diese Wahl vorgelegt hat, nehmen wir an, dass er seiner bisherigen Linie treu bleiben würde, d.h. niedrige Steuern, lockere Regulierung und erneut aufflammende Spannungen mit wichtigen Handelspartnern, allen voran China.

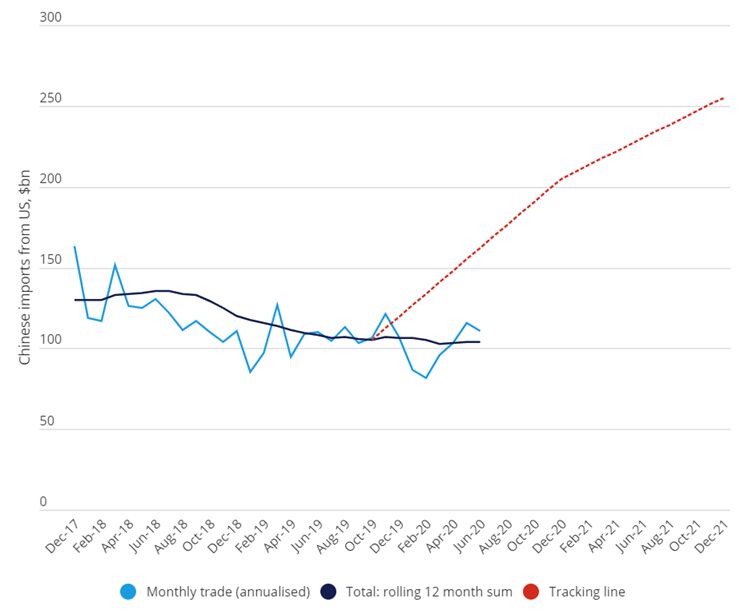

Am besten lassen sich wohl die politischen Aussichten in jenen Bereichen voraussagen, in denen der Präsident über erhebliche Exekutivbefugnisse verfügt, so etwa Regulierung und Handelspolitik. Was Letztere anbelangt, so dürfte alles beim Alten bleiben getreu der Devise „Erwarte das Unerwartete“. Sollte das Phase-1-Handelsabkommen nicht bereits vor der Wahl kippen, dürfte dies aller Wahrscheinlichkeit nach in der zweiten Amtszeit Trumps erfolgen, zumal die Käufe seitens Chinas hinter dem vereinbarten Zielwert von 2 Mrd. USD zurückzubleiben scheinen. Es ist zudem mit einer weiteren politischen Eskalation zu rechnen und die Sorgen vor einem US-chinesischen Konflikt auf breiterer Basis dürften zunehmen. Abgesehen von China gehen wir davon aus, dass Präsident Trump auch mit der EU weiterhin in den Clinch gehen würde, insbesondere im Hinblick auf die Besteuerung der digitalen Wirtschaft und die Handelsbilanzen.

Auch im Hinblick auf die Regulierung verfügt der Präsident über erhebliche Exekutivgewalt, und Trump dürfte unseres Erachtens vor allem in Bezug auf Umwelt und Finanzen weiterhin eine lockere Haltung einnehmen, wohingegen es in den Bereichen Technologie und Pharmazeutika zu einer leichten Verschärfung der regulatorischen Bestimmungen kommen dürfte.

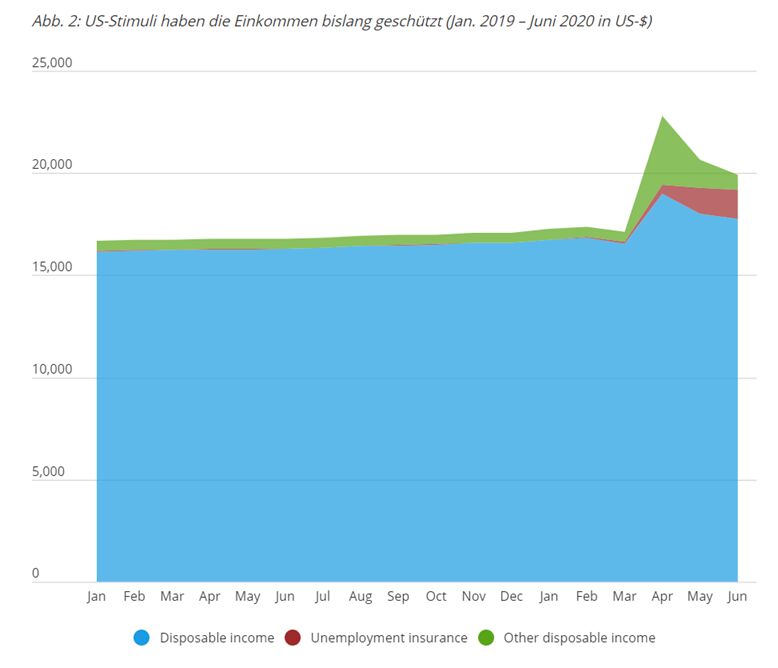

In den Bereichen, in denen der Präsident mit dem Kongress zusammenarbeiten muss, gestaltet sich die Lage jedoch komplizierter. Was die Fiskalpolitik anbelangt, so hat sich die Regierung Trump stark an der traditionellen Vorstellung der Republikaner von Steuersenkungen bei gleichzeitigem Verzicht auf eine deutliche Ausweitung der öffentlichen Dienstleistungen orientiert und mithilfe eines von den Republikanern kontrollierten Kongresses zu Beginn seiner Amtszeit erfolgreich einen Plan für Steuersenkungen vorgelegt. Infolge der Coronavirus-Krise kam es jedoch zu einem enormen vorübergehenden Anstieg der von einem gespaltenen Kongress bewilligten Ausgaben für Unterstützungszahlungen, Steuererleichterungen, die Finanzierung der Regierungen auf bundestaatlicher und lokaler Ebene sowie für Unternehmenshilfen. Die Auswirkungen dieses Schocks und die schweren Folgen für den Staatshaushalt dürften sich zumindest noch bis in die Anfangsphase der nächsten Amtszeit hinein bemerkbar machen. Trump hat gezeigt, dass er Maßnahmen im Stile von Steuererleichterungen wie Lohnsteuersenkungen oder Stimulus-Schecks bevorzugt, gleichzeitig aber auch offen ist für eine breitere Palette an politischen Maßnahmen mit dem Ziel, die Wirtschaftsaktivität anzukurbeln. Allgemeiner betrachtet scheint der Präsident die Sorgen einiger seiner republikanischen Kollegen im Hinblick auf die Verschuldung nicht zu teilen.

Ob der Präsident seine Fiskalpolitik in einer zweiten Amtszeit weiterverfolgen kann, wird maßgeblich von der Zusammensetzung des Kongresses abhängen. Sollten die Republikaner sowohl das Repräsentantenhaus als auch den Senat kontrollieren, so rechnen wir in Bezug auf die Fiskalpolitik mit einem etwas großzügigeren, aber dennoch traditionell republikanischen Ansatz. In diesem Fall wäre nach dem enormen Defizit in diesem Jahr unseres Erachtens eine schrittweise Straffung der Fiskalpolitik vor allem im Hinblick auf die Staatsausgaben zu erwarten, während die Steuern niedrig bleiben würden. Bei sorgfältigem Management wirkt sich diese Konsolidierung nicht zwangsläufig stark belastend auf das Gesamtwachstum aus. Überdies würden die niedrigen Steuern die Unternehmensgewinne stützen und womöglich von den Märkten begrüßt werden. In der Tat scheint Trump auf eine Verlängerung der auslaufenden Einkommensteuersenkungen für Privatpersonen sowie der Bestimmungen der Unternehmenssteuerreform (beispielsweise Bonusabschreibungen) und möglicherweise auf noch stärkere Steuererleichterungen zu pochen.

Sollten die Demokraten eine Mehrheit im Repräsentantenhaus erlangen, so dürften sich die haushaltspolitischen Debatten unserer Ansicht nach schwieriger gestalten, könnten aber – je nachdem, wie sich die Budgetverhandlungen entwickeln – tatsächlich höhere Staatsausgaben nach sich ziehen. Der Care Act stellt ein gutes Beispiel dafür dar, wie schwierig eine parteiübergreifende Gesetzgebung sein kann, auch wenn wir es mit einer akuten Krise zu tun haben. Im aktuellen Umfeld scheinen weitere Steuersenkungen angesichts des demokratischen Widerstands im Repräsentantenhaus jedoch höchst unwahrscheinlich.

Ein wesentlicher Aspekt, den Trump in seinem Wahlkampf erneut aufgreifen dürfte, betrifft ein Infrastrukturgesetz, das er in seiner ersten Amtszeit nicht zu Wege bringen konnte. Die Herausforderung für Trump besteht darin, ein Gleichgewicht zu finden zwischen den Demokraten, die fordern, dass die Regierung die Infrastrukturausgaben durch höhere Steuern oder eine höhere Kreditaufnahme finanziert, und den Republikanern im Kongress, die eine starke Präferenz für einen vom Privatsektor angeführten bzw. öffentlich-privaten Ansatz haben.

Darüber hinaus hat der Präsident wesentlichen Druck auf die Federal Reserve und dabei insbesondere deren Vorsitzenden Powell ausgeübt, für günstige geldpolitische Rahmenbedingungen zu sorgen, sowie eine Reihe von Kandidaten für die freien Stellen im Federal Reserve Board nominiert. Judy Shelton wartet derzeit auf eine bestätigende Abstimmung im Senat und wird aufgrund ihrer politisierten geldpolitischen Haltung kritisiert. Die Amtszeit Powells endet 2022, und der Präsident ist dem Anschein nach nicht gewillt, ihm eine zweite Amtszeit einzuräumen.

Sollte Shelton in das Fed Board aufgenommen werden, könnte der Präsident sie als neue Vorsitzende nominieren. Diese kontroverse Wahl müsste noch vom Senat bewilligt werden und würde auf erheblichen Widerstand seitens eines von den Demokraten kontrollierten Senats und potenziell selbst seitens eines republikanischen Senats stoßen, insbesondere dann, wenn letztere nur über eine kleine Mehrheit verfügen. Sollte Shelton hingegen doch zur Vorsitzenden der Fed ernannt werden, würde dies starke Zweifel an der Unabhängigkeit der Zentralbank aufwerfen.

Wie würde die Politik unter einer Präsidentschaft Bidens gestaltet?

Biden sähe sich denselben wirtschaftlichen und fiskalpolitischen Herausforderungen in Bezug auf die Covid-Krise gegenüber. Allerdings dürfte er wohl eine andere Vorgehensweise wählen. Bidens politische Vorschläge legen wesentliche Veränderungen in der Ausgestaltung der Fiskalpolitik hin zu höheren Ausgaben nahe, welche durch höhere Steuern und dabei insbesondere eine Erhöhung der Körperschaftssteuern und der Besteuerung einkommensstärkerer Haushalte finanziert werden sollen (vgl. Tabelle 1). Auch im Hinblick auf eine Reihe regulatorischer sowie außen-/handelspolitischer Aspekte dürfte er andere Wege beschreiten.

Wir richten den Fokus zunächst erneut auf Bereiche, in denen Biden den größten Einfluss hätte. Dabei ist in bestimmten Sektoren mit einer strengeren Regulierung zu rechnen. Ganz oben auf der Agenda dürften unseres Erachtens die Sektoren Energie, Technologie und Finanzen stehen, doch mit welchen regulatorischen Veränderungen genau zu rechnen ist, bleibt abzuwarten.

Auch im Hinblick auf die Bekämpfung des Klimawandels und die Förderung erneuerbarer Energien würde sich Biden für eine strengere Regulierung und Gesetzgebung stark machen. Der Fokus seiner politischen Vorschläge auf grüne Infrastruktur sowie Stellenaufbau dürfte zusammen mit einer Verschärfung der regulatorischen Standards in Bezug auf Emissionen und der Ermächtigung der Environmental Protection Agency (Umweltschutzbehörde) Branchen mit traditionell hohen Emissionen vor Schwierigkeiten stellen, Anbieter erneuerbarer Energien und Zulieferer des Sektors hingegen zu den Gewinnern machen.

Obschon Biden über erhebliche Exekutivbefugnisse im Hinblick auf die Regulierung verfügen würde, dürfte sich eine Straffung der Politik aller Wahrscheinlichkeit rechtlich schwierig gestalten. Dies würde ihn gegen das Justizsystem und den Supreme Court (oberster Gerichtshof) stellen. Infolge der Ernennung wichtiger Richter (und eines Richters des Supreme Court) durch Präsident Trump in den letzten Jahren besteht die Möglichkeit, dass sich der Rechtsapparat einigen dieser Bestrebungen widersetzt.

Darüber hinaus dürfte Biden unserer Ansicht nach einen strategischeren, multilateralen Ansatz in Bezug auf die Handelspolitik verfolgen und dabei die Beziehung zwischen den USA und den europäischen Ländern deutlich verbessern. Eine voraussichtliche Folge einer konstruktiveren Partnerschaft zwischen den USA und der EU wären Fortschritte im Hinblick auf die Initiative der OECD zur Besteuerung der digitalen Wirtschaft. Was China anbelangt, so dürfte Biden die bestehenden Handelsbarrieren angesichts der innenpolitischen Lage nicht so schnell verringern und sich stattdessen für eine strategische Überprüfung der Beziehung und eine stärkere Zusammenarbeit mit multilateralen Organisationen entscheiden. Dies dürfte dennoch dazu beitragen, die Volatilität insgesamt zu senken und die Sorgen vor einer Deglobalisierung zu mindern.

Im Hinblick auf die Fiskalpolitik hat Biden eine Reihe deutlicher Steuererhöhungen in Aussicht gestellt. Schätzungen der Tax Foundation und des Tax Policy Centre (TPC) zufolge könnten durch höhere Körperschafts- und Einkommenssteuern in den nächsten zehn Jahren Einnahmen von 3,8 – 4 Bio. USD (ohne Berücksichtigung von Wachstumseffekten) erzielt werden. Dies entspräche 1,5% des BIP in diesem Zeitraum und würde die durch Präsident Trump vorgenommenen Steuersenkungen mehr als umkehren. Steuererhöhungen in dieser Größenordnung gab es bisher nur während des Zweiten Weltkrieges und während des Vietnamkrieges, was für eine gewisse Vorsicht in Bezug auf den Umfang dieser Pläne sorgen könnte. Die Steuererhöhungen würden stark gestaffelt erfolgen, wobei das TPC davon ausgeht, dass der durchschnittliche Steuersatz für die 1% und 0,1% der Privatpersonen mit dem höchsten Einkommen um 12% bzw. 16,3% ansteigen würde.

Diese Steuereinnahmen wären zur Finanzierung eines deutlichen Ausgabenanstiegs erforderlich. Biden hat eine Reihe potenzieller Maßnahmen angekündigt, darunter einen umfangreichen Plan für Investitionen in grüne Infrastruktur und den Stellenaufbau (2 Bio. USD), Veränderungen am Sozialversicherungssystem, Bildungsinvestitionen, Wohnbauförderung und eine Option für eine staatliche Krankenversicherung für die Affordable Care Act Marketplaces.

Tabelle 1: Politische Maßnahmen Bidens signalisieren deutlichen Wandel bei Besteuerung und Ausgaben

| Issue | Policy |

|---|---|

| Corporate Tax and Regulation | Corporate tax rate 28% with 15% minimum rate on pre-tax profits |

| Global Intangible Low-Taxed Income rate doubles to 21% on foreign profits | |

| Income Tax | Higher rate income tax rise to 39.6%; 12.4% payroll tax on incomes over $400,000 |

| Tax capital gains as normal income | |

| Cap deductions on wealth | |

| End stepped up basis rule | |

| Economic Development and R&D | $2trn green infrastructure spend over 10 years |

| High speed rail investment (no detail) | |

| $10bn on low income transit connections | |

| $1bn annual smart cities grant; $10bn cities revitalisation fund; $6bn over 5 years on manufacturing communities tax credit | |

| $20bn investment in rural broadband | |

| Healthcare | Build on the affordable care act |

| Tech Regulation | Unclear |

| Financial Regulation | Unclear |

| Education | $100bn investment in schools; $50bn investment in workforce training |

| Universal pre-K for 3&4 year olds; 2 years college education; expand Pell grant participation and doubling maximum allowances | |

| Social Welfare | Unclear |

| Environment | $1.4trn to combat climate change |

| $400bn over 10 years in R&D; $5bn in battery and energy storage; $1bn annual electric charger installation | |

| Restore full electric vehicle tax credit; end fossil fuel production tax breaks | |

| Carbon neutral economy by 2050 | |

| Trade | Focus on US workforce training to enhance competitiveness |

| Pro-free trade | |

| Multilateral approach to China in conjunction with EU | |

| Other | Support unionization via PRO Act and Employee Free Choice Act |

Sollte Biden den Wahlsieg davontragen, wäre die Zusammensetzung des Kongress entscheidend für seine Fiskalpläne. Die Wahrscheinlichkeit einer demokratischen Mehrheit im Senat ist in den letzten Wochen gestiegen, was die gesetzliche Umsetzung seiner Vorhaben erleichtern würde. Die meisten dieser Maßnahmen scheinen durch das Reconciliation-Verfahren umgesetzt werden zu können, müssten aber nach zehn Jahren eine insgesamt haushaltsneutrale Wirkung aufweisen, um die Byrd-Regel nicht zu verletzen. Entscheidend ist auch die Größe der demokratischen Mehrheit, denn je geringer diese ausfällt, desto schwieriger wird es, Bidens Fiskalpläne vollständig umzusetzen. Wie sich diese Mehrheit zusammensetzt, ist dabei ebenfalls von Bedeutung: Senatoren aus stärker republikanisch geprägten Staaten oder die selbst der politischen Mitte angehören, könnten sich erheblichen Steuererhöhungen widersetzen. Von all unseren Szenarien scheint dieses die bedeutendsten Änderungen im Hinblick auf die Zusammensetzung von Steuern und Ausgaben zur Folge zu haben, wobei Familien mit niedrigem bis mittlerem Einkommen und Unternehmen mit Bezug zu wichtigen Ausgabenbereichen wie Gesundheit, Bildung und Infrastruktur voraussichtlich zu den Gewinnern zählen werden.

Sollten indes die Republikaner die Kontrolle über den Senat behalten, würde dies die allgemeineren politischen Ziele Bidens zumindest bis zu den Zwischenwahlen torpedieren. Noch schlimmer ist, dass eine hohe Wahrscheinlichkeit besteht, dass die Republikaner ihren konservativen Ansatz aus den Jahren unter Obama weiterverfolgen und versuchen könnten, die Fiskalpolitik schneller und aggressiver zu straffen, was eine deutlich schwächere Erholung nach sich ziehen würde.

Wie hoch ist die Wahrscheinlichkeit dieser einzelnen Ergebnisse?

Zum jetzigen Zeitpunkt ist Joe Biden unserer Ansicht nach gut positioniert, um die Präsidentschaftswahl für sich zu entscheiden. Grund hierfür sind seine starken Umfragewerte auf nationaler Ebene sowie auf Ebene der Swing States und die Wählerdemografie (auf Letztere gehen wir in unserer nächsten ausführlichen Veröffentlichung dieser Beitragsreihe ein).

- Da die Wahlen aber noch beinahe 100 Tage entfernt liegen, bleibt den Republikanern noch genügend Zeit, den Vorsprung Bidens aufzuholen. Zu den Anhaltspunkten, die wir im Auge behalten zählen:

- Anzeichen, dass Bidens demografischer Vorteil nicht in neuen Wählereintragungen und Zuspruch seitens wichtiger Wählergruppen zum Ausdruck kommt

- Wirtschaftsdaten, die auf eine deutliche Verbesserung der Arbeitslosenquote in wichtigen Bundesstaaten hindeuten

- Trumps Umfragewerte (vor allem in Swing States) im Hinblick auf die Wirtschaft und das Coronavirus

- Die Verbreitung des Virus in republikanisch geprägten Bundesstaaten und insbesondere in Swing States sowie die konjunkturellen Auswirkungen etwaiger neuerlicher Lockdowns auf lokaler Ebene

Tabelle 2: Szenarien für die US-Wahlen

| Scenario | Description | Waymarks | Policy Impact | Probability |

|---|---|---|---|---|

| Democrat Clean Sweep | President Biden with Democrat majority in House and Senate | Biden retains lead close to double digits in national polling and greater than 3ppts lead in swing states. Coronavirus continues to build multiple localised waves through fall. Trump clashes with health officials and governors continue to rage. New voter registrations pick up through online canvassing. Major Trump scandal revealed close to election day. | Slow tightening in fiscal policy. Significant increases in taxes for corporates and high earners (dependent on majority). Higher spending on entitlements, infrastructure, education, green technology and jobs. Tighter environmental, tech and financial regulation. Multilateral approach to China and progress on the OECD digital tax initiative. | 35% |

| Biden with split Congress | President Biden with Democrat majority in House and Republican majority in Senate | Biden lead narrows but remains around 4-5ppts with narrow leads in swing states. Coronavirus continues to build multiple localised waves through fall. Trump clashes with health officials and governors ease and voter approval of the President levels. New voter registrations come through online but limited relative to norms. Trump campaign mounts effective attack on Democrat tax hikes visible in voter polling. | Unhelpfully rapid fiscal consolidation due to gridlock in Congress. Legislative stasis on tax and spending issues. Tighter environmental, tech and financial regulation. Multilateral approach to China and progress on the OECD digital tax initiative. | 30% |

| Trump with split Congress | President Trump with Democrat majority in House and Republican majority in Senate | Polls tighten to leave Trump and Biden neck and neck in national polls in the run up to the election. Coronavirus waves are less severe and allow economy to remain relatively open. Trump job approval polls tick up strongly. New voter registrations are very low. Major Biden scandal unveiled in weeks before election. | Slow tightening in fiscal policy based on quid pro quo bipartisanship. Loose environmental and financial regulation. Erratic and unilateral approach to China and other trading partners including EU. | 25% |

| Republican Clean Sweep | President Trump with Republican majority in House and Senate | Polls tighten to leave Trump and Biden neck and neck in national polls in the run up to the election. Coronavirus waves are less severe and allow economy to remain relatively open. Trump job approval polls tick up strongly. Republican party mounts effective campaign highlighting risk of Democrat tax rises to voters. New voter registrations are very low. Major Democratic party scandal unveiled in weeks before election. | Slow tightening in fiscal policy. Lower taxes for corporates and households. Looser environmental and financial regulation. Erratic and unilateral approach to China Uncertainty over next Fed Chair. | 10% |

Weitere beliebte Meldungen: