Ein wesentliches Unterscheidungsmerkmal ist die Finanzlage der Staaten in den verschiedenen Schwellenländerregionen. Asiatische Länder wie China, Südkorea und Taiwan, die zusammen rund 80% des asiatischen Aktienmarktes ausmachen, profitieren von einer niedrigeren Staatsverschuldung (zwischen 20% und 45%) sowie relativ moderaten Zahlungsbilanzdefiziten.

Dies steht in starkem Kontrast zu Ländern wie Brasilien (63% des lateinamerikanischen Aktienindex) und Südafrika (30% des Aktienindex für die Region Europa, Naher Osten und Afrika (EMEA)), wo sich die Anleger besorgt zeigen über steigende Haushaltsdefizite und eine ausufernde Staatsverschuldung. Letztere belief sich 2019 auf 76% des BIP in Brasilien und 62% des BIP in Südafrika.

Abgesehen vom makroökonomischen Aspekt sind auch im Unternehmensumfeld deutliche Unterschiede zu erkennen, die in den Aktiengewichtungen der verschiedenen Branchen zum Ausdruck kommen. Asien bietet ein erhebliches Exposure gegenüber Informationstechnologiewerten, auf die 20% des asiatischen Schwellenländerindex entfallen. In Lateinamerika und den europäischen Schwellenländern sind die größten Sektoren hingegen Finanzen, Grundstoffe und Energie. IT-Unternehmen sind mit einer Gewichtung von unter 1% indes in beiden Indizes beinahe überhaupt nicht vertreten.

Vergrößerung der Kluft

Die Covid-19-Pandemie hat diese Unterschiede noch verstärkt. Alle Länder haben mit den enormen Kosten infolge der Lockdown-Maßnahmen zu kämpfen. Jene mit solideren Staats- und Unternehmensfinanzen dürften die Krise jedoch in besserer Verfassung überstehen.

Die unterschiedlichen Marktstrukturen dieser Volkswirtschaften haben ebenfalls zu divergierenden Ergebnissen geführt. An den asiatischen Märkten sind Unternehmen tätig, die direkt von den Lockdown- und Social-Distancing-Maßnahmen profitiert haben, darunter Technologieunternehmen, Online-Plattformen und andere Internetfirmen. Die restlichen Schwellenländer wiesen zu Beginn der Krise einen Rohstoffausblick auf, der sich bereits vor Ausbruch des Virus schwierig gestaltete angesichts der erhöhten Volatilität infolge des Preiskriegs zwischen Russland und Saudi-Arabien. Keines der beiden Länder war gewillt, Förderkürzungen vorzunehmen, um die fallenden Ölpreise zu stützen.

Ein weiterer wesentlicher Aspekt besteht darin, dass China in der Vergangenheit einen starken Rohstofftreiber und eine wichtige Stütze für die Schwellenländer in Krisenzeiten dargestellt hat. Auf die Covid-19-Pandemie reagierte die Regierung in Peking jedoch mit geld- und fiskalpolitischen Stimuluspaketen, die sich im Hinblick auf deren Zusammensetzung deutlich von den während der globalen Finanzkrise und dem Konjunkturabschwung 2016 ergriffenen Maßnahmen unterschieden. Dieses Mal haben die chinesischen Entscheidungsträger den Schwerpunkt auf das Risiko einer Kreditexpansion für den Finanzsektor und dabei insbesondere das Schattenbankwesen gelegt. Dieser umsichtigere Ansatz in Bezug auf Stimuli hat zur Folge, dass die Rohstoffpreise nicht wie sonst üblich von China beflügelt werden, was zulasten von Volkswirtschaften wie der EMEA-Region und Lateinamerika geht.

Was sagen die Unternehmensgewinne über diese Krise aus?

Die Marktperformance im bisherigen Jahresverlauf spiegelt die fundamentalen Unterschiede zwischen diesen Regionen wider. Der asiatische Schwellenländerindex legte um 9% zu, wohingegen die EMEA-Region und Lateinamerika 19% bzw. 33% einbüßten.

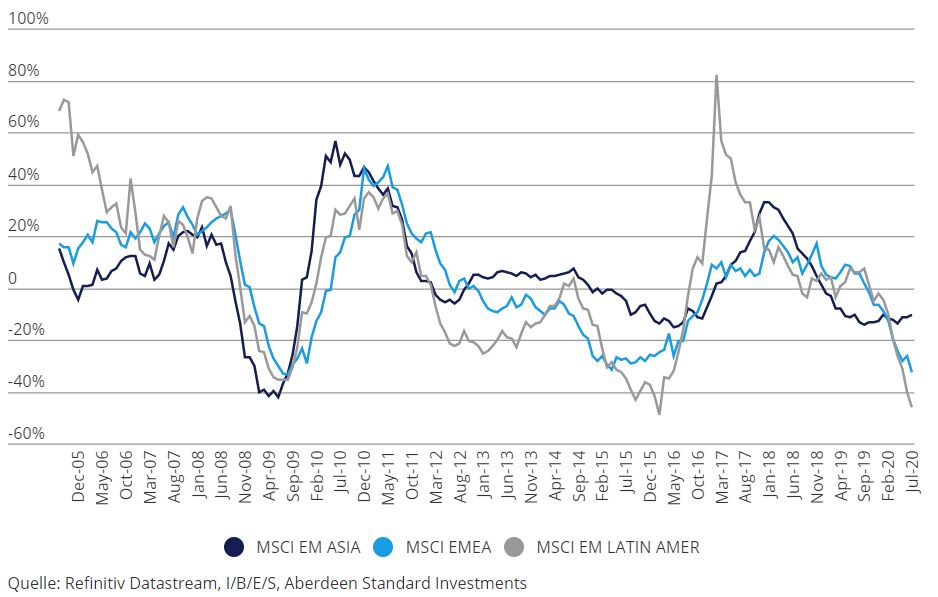

Dasselbe Muster ist auch in der laufenden Berichtssaison für das 2. Quartal zu beobachten, in deren Zuge bislang schätzungsweise 70% der Unternehmen ihre Zahlen vorgelegt haben. Asiatische Unternehmen haben die Konsensschätzungen übertroffen und schneiden im Hinblick auf den Gewinn je Aktie im Vergleich zum Vorjahr insgesamt besser ab als andere Schwellenländer, wobei sich der akkumulierte Gewinn je Aktie der letzten 12 Monate um 3% relativ zum Vorjahr reduziert hat (vgl. Abb. 1).

Dagegen bleiben die Ergebnisse in der EMEA-Region hinter den Konsensprognosen sowie hinter den Schwellenländern als Ganzes zurück, wobei der Gewinn je Aktie im Vergleich zum Vorjahr um 32% sank. Dasselbe gilt für Lateinamerika, wo die niedrigeren Rohstoffpreise und die Währungsabwertung die Wirtschaft belasten. Bislang deuten die Unternehmensergebnisse auf einen Rückgang des akkumulierten Gewinns je Aktie der letzten 12 Monate von 51% relativ zum Vorjahr hin.

Abbildung 1: Anders als während der globalen Finanzkrise bestehen zwischen den EM-Regionen deutliche Unterschiede in der Gewinnentwicklung

Bei der Sektorperformance ist ein ähnlich markantes Muster zu beobachten. Die Sektoren IT und Gesundheit haben die Konsenserwartungen sowie das aggregierte Wachstum des Gewinns je Aktie relativ zum Vorjahr deutlich übertroffen. Dagegen schneiden die Segmente Grundstoffe und Industrie stark unterdurchschnittlich ab.

Dies schlägt sich direkt in regionalen Unterschieden nieder. Beispielsweise sind zwei der Unternehmen mit der stärksten Outperformance im 2. Quartal die chinesischen Internetriesen Alibaba und Tencent. Sie stellen Internetinfrastruktur sowie Online-Handels- und andere Internetdienstleistungen zur Verfügung und haben daher beide wesentlich von den Lockdown-Maßnahmen profitiert. Die Aktienkurse beider Unternehmen haben im bisherigen Jahresverlauf um 37% bzw. 47% angezogen.

Ein schwieriger Gewinnausblick

Der zeitliche Verlauf der Virusausbreitung verschafft asiatischen Ländern einen weiteren Vorteil: Sie mussten sich der Bekämpfung von Covid-19 früher widmen. Obschon ihnen nach wie vor eine potenzielle zweite Infektionswelle droht, sind ihre Volkswirtschaften einer Wiedereröffnung schon näher gerückt. Aus Bottom-up-Perspektive wird im Hinblick auf den Gewinn je Aktie mit einem moderaten Wachstum von 2% in diesem und einem starken Anstieg von 25% im nächsten Jahr gerechnet.

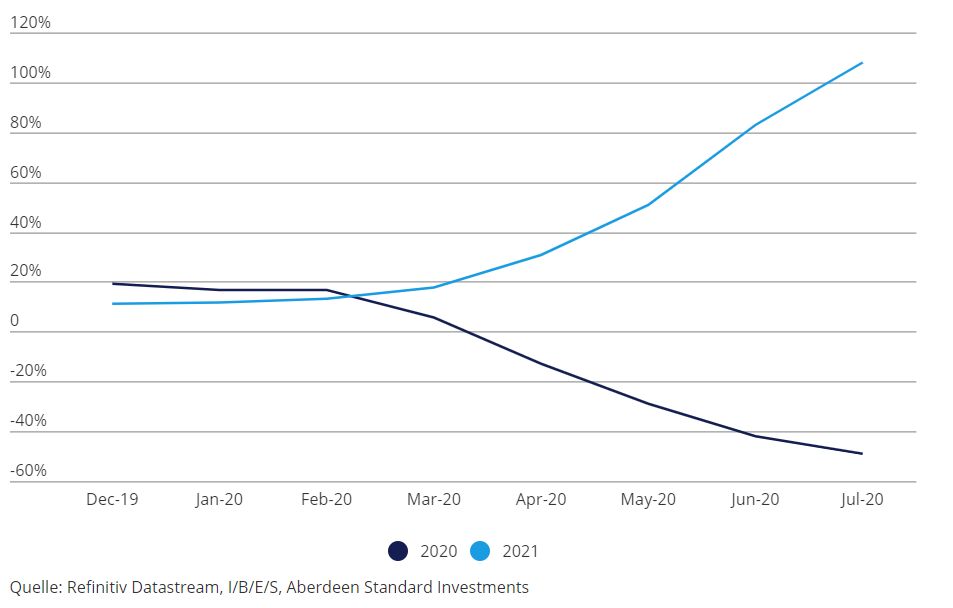

In der EMEA-Region dürfte der Gewinn je Aktie in diesem Jahr um 28% sinken, bevor er im nächsten Jahr um 38% anzieht. Im Hinblick auf die lateinamerikanischen Länder, die sich noch in einer relativ frühen Phase der Pandemie befinden, wird ein Rückgang des Gewinns je Aktie von 46% in diesem und ein beachtlicher Anstieg von 95% im nächsten Jahr erwartet. Diese Gewinnerholung steht jedoch in deutlichem Kontrast zu vielen weniger optimistischen Wachstumsprognosen, sodass viel Raum für Enttäuschungen im nächsten Jahr besteht (vgl. Abb. 2).

Abbildung 2: Bottom-up-Gewinnwachstum in Lateinamerika könnte für Enttäuschung sorgen

Der Gewinnausblick für die Schwellenländer gestaltet sich weiterhin trüb. Dies ist zwar für asiatische Volkswirtschaften und den Technologiesektor weniger der Fall, wir sind uns jedoch der Gefahr bewusst, dass der IT-Sektor überkaufte Niveaus erreicht haben könnte. Dies gilt vor allem für die USA, was sich in der Folge auf den gesamten Sektor weltweit auswirken könnte. Wäre dies eine Gelegenheit für die wenig nachgefragten Schwellenländerregionen und -sektoren, ins Rampenlicht zu rücken? Möglicherweise.

Doch neben positiven Überraschungen und neuerlichem Anlegerinteresse wären nicht nur eine weniger starke Führerschaft des IT-Sektors, sondern auch Anzeichen eines nachhaltigen zyklischen Aufschwungs vonnöten, die zum Teil noch nicht erkennbar sind. Dazu zählen:

- eine Erholung der Rohstoffpreise auf breiter Basis,

- eine Aufwertung der Schwellenländerwährungen gegenüber dem US-Dollar,

- eine weitere Spreadverengung bei Unternehmensanleihen aus den Schwellenländern und

- ein Anstieg der Inflationserwartungen, was Finanzwerte – den größten Sektor in den Schwellenländern außerhalb Asiens – stützen würde.

Weitere beliebte Meldungen: