Anleihen- und Aktienanleger sind offenbar uneins in der Frage, ob wir die andere Seite der Brücke erreichen, bevor drohende Risiken den Wirtschaftsausblick trüben. In unserem Basisszenario gehen wir davon aus, dass bis Ende 2021 ein hinreichend wirksamer Impfstoff zugelassen und für Milliarden von Menschen verfügbar sein wird. Das käme einer erstaunlichen Errungenschaft für die Welt gleich und wäre ein weiterer Beleg für die enorme technologische Innovationsfähigkeit und den Erfindergeist des Menschen. Sollten wir Recht behalten, könnten wir zu einer gewissen Normalität zurückkehren. Covid-19 würde dann vermutlich als eine der großen Naturkatastrophen in Erinnerung bleiben – wenngleich als eine, die der Welt bleibende Narben zugefügt hat.

Die Unterstützung der Zentralbanken und Regierungen war beispiellos, lässt nun aber langsam nach.

Bevor jedoch mit einem Impfstoff dieses optimistische Szenario möglicherweise ab dem nächsten Frühjahr eintreten kann, müssen wir zunächst den Winter überstehen. Die Unterstützung der Zentralbanken und Regierungen war beispiellos, lässt nun aber langsam nach. Über den Sommer fielen die Infektionsraten niedrig aus. Mit den bevorstehenden kälteren Temperaturen werden die Menschen jedoch mehr Zeit in geschlossenen Räumen verbringen. Indes sind es nur noch wenige Wochen bis zu den Präsidentschaftswahlen in den USA. In unseren Portfolios spiegelt sich unser Optimismus dahingehend wider, dass wir mithilfe der Brücke auf die andere Seite gelangen und die Krise überwinden. Gleichwohl haben wir uns sehr breit aufgestellt, sollte sich die Brücke bis zum Frühjahr als zu schwankend erweisen.

Brücken kosten Geld

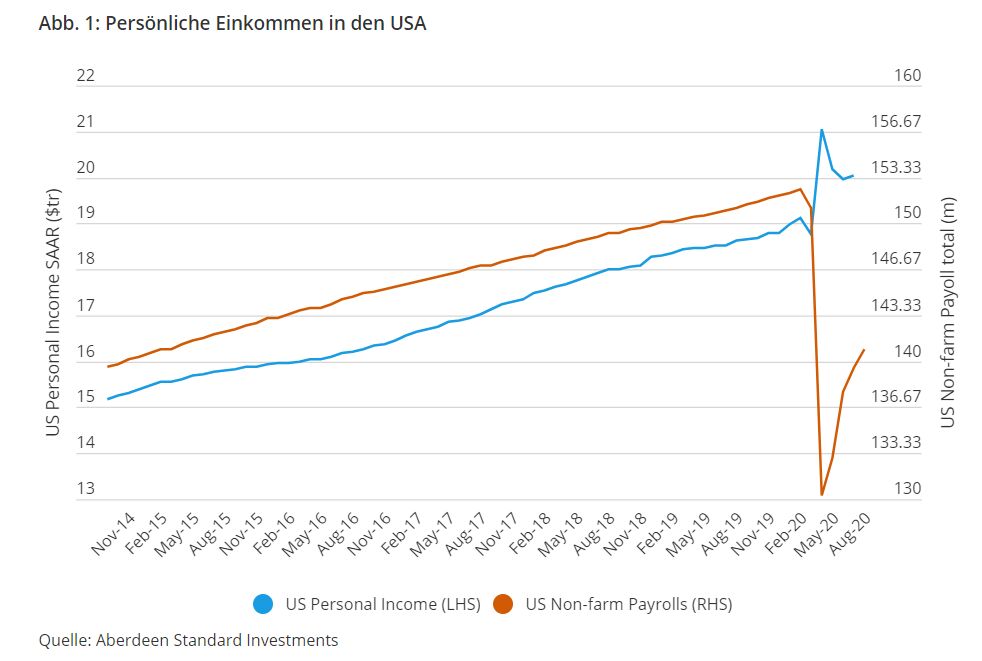

In den letzten Monaten haben Regierungen rund um den Globus Billionen von Dollar zur Verfügung gestellt, um Unternehmen und Verbrauchern durch die schwierige Zeit zu helfen. Viele Länder erneuern ihre Hilfsprogramme. Deutschland beispielsweise hat sein Kurzarbeitergeld um zwei Jahre verlängert. Andernorts ist man weniger großzügig. In Großbritannien wurden die Hilfen für Arbeitnehmer, die aufgrund von Corona beurlaubt sind, kontinuierlich zurückgefahren und laufen im Oktober ganz aus. In den USA verhindert der seit Juli herrschende Streit zwischen den beiden großen Parteien, dass Hilfspakete verlängert werden, die unter anderem eine zusätzliche Arbeitslosenunterstützung von 600 Dollar pro Woche beinhalteten. Diese Zahlungen haben jenseits des Atlantiks wesentlich zu einem Anstieg der persönlichen Einkommen in diesem Jahr um fast 7% beigetragen (vgl. Abbildung 1). Und das, obwohl die Arbeitslosenzahl um beinahe 12 Millionen gestiegen ist. Wird diese Unterstützung nicht verlängert, werden die Privateinkommen in den USA Schätzungen zufolge um mindestens 5% sinken. Das könnte der Wirtschaft einen herben Schlag versetzen. Wir befürchten, dass die amerikanische Wirtschaft ohne neue Stimulierungsmaßnahmen in Höhe von mindestens einer Billion Dollar einen massiven Rückschlag erleiden wird, bevor ein Impfstoff verfügbar ist, der die Weichen für eine stärkere Konjunkturerholung stellt.

Der Winter kommt

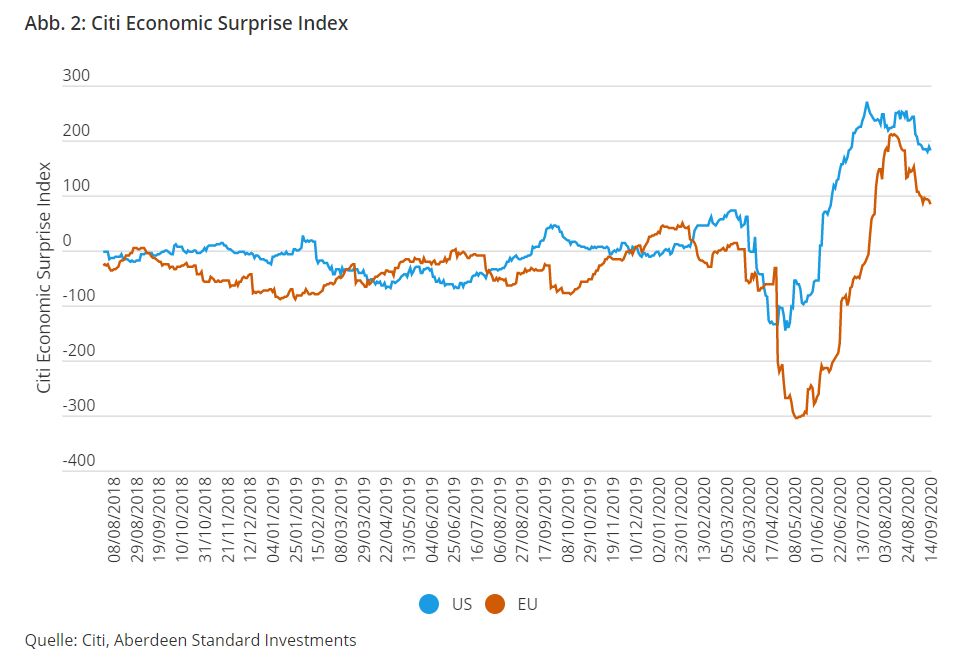

Schon vor dem Winter schnellen in Europa und anderen Regionen der Welt die Neuinfektionszahlen wieder hoch. Wir wissen, dass das Virus über die Luft übertragen wird. Wenn die Menschen in der kalten Jahreszeit wieder mehr Zeit in geschlossenen Räumen verbringen, dürfte sich Covid-19 noch stärker ausbreiten. Bereits jetzt werden vereinzelt wieder lokale Lockdown-Maßnahmen und strengere Abstandsregeln verhängt. Die Erholung der Wirtschaft nach Aufhebung der ersten Lockdown-Maßnahmen scheint nachzulassen und könnte sich umkehren. Ein Indiz dafür sind die sich bereits wieder abschwächenden Barometer für wirtschaftliche Überraschungen sowie die Hochfrequenz-Konjunkturindikatoren (vgl. Abbildung 2). Investitionen werden in der Regel mit langfristiger Perspektive getätigt. Aber für viele Unternehmen könnte sich ein weiterer, mit Verlusten verbundener Winter als ruinös erweisen.

Der beste Weg nach vorn

Die Präsidentschaftswahlen in den USA im November sind – möglicherweise mehr als sonst – ins Rampenlicht gerückt, denn die beiden großen Parteien liegen in der Frage, wie es weitergehen soll, so weit auseinander wie es nur selten der Fall war. Meinungsumfragen deuten auf einen Sieg der Demokraten hin, die demnach auch ihre Mehrheit im Repräsentantenhaus behaupten würden. Ob sie künftig auch im Senat das Sagen haben werden, ist weniger sicher. Eine deutliche Mehrheit der Demokraten könnte zahlreiche Veränderungen im Wirtschaftsgefüge der USA herbeiführen. Dies wäre voraussichtlich mit stärkeren Bemühungen zu Bekämpfung der herrschenden Ungleichheit verbunden. Für Aktienanleger könnte das von Nachteil sein, profitieren sie doch seit Jahrzehnten davon, dass Gewinne stärker den Kapitalgebern als den Arbeitnehmer zugutekommen. Andererseits deutet auch einiges darauf hin, dass die Regierung erhebliche Neuausgaben tätigen wird. Dazu könnten Investitionen in die Infrastruktur zum Ausbau erneuerbarer Energien und in das Gesundheitswesen zählen. Für weite Teile der kapitalistisch geprägten Wirtschaft könnte das ein Segen sein.

Einen Fuß vor den anderen

Seit März haben Zentralbanken und Regierungen schnell reagiert und umfangreiche, wirksame Stimulierungsmaßnahmen auf den Weg gebracht. Von dem dramatischen Konjunktureinbruch infolge der nahezu lahmgelegten Wirtschaft erholt sich diese nach der Wiedereröffnung nun kräftig. Dazu hat auch der Sommer beigetragen. Von dieser Seite lässt der Rückenwind aber nun nach. Und bis ein Impfstoff zugelassen und einsatzbereit ist, könnten die Belastungsfaktoren zunehmen.

Unsere Multi-Asset-Portfolios haben insgesamt von den höheren Bewertungen bei globalen Aktien und Unternehmensanleihen profitiert. In den nächsten Monaten ist eine Fortsetzung dieser Gewinne auf breiter Basis aus unserer Sicht aber eher unwahrscheinlich. Am stärksten konzentrieren sich die Risiken unseres Erachtens auf die USA. Wir haben daher mit einer Umschichtung aus Unternehmensanleihen und US-Technologieaktien begonnen. Stattdessen tendieren wir stärker zu asiatischen Aktien, Relative-Value-Strategien und einer Diversifizierung des Exposures, beispielsweise über australische Anleihen und den japanischen Yen. Sollten sich die kurzfristigen Risiken als unbedeutend erweisen und die Wirtschaft auf Erholungskurs bleiben, dürfte das unseren Zinspositionen zugutekommen.

Die nächsten Monate bergen für Anleger aus unserer Sicht etliche Gefahren. Denn die Brücke bis zum Frühling befindet sich noch „im Bau“. Wir investieren unter der Prämisse, dass wir auf lange Sicht zu Normalität zurückkehren. Zugleich positionieren wir uns für eine Reihe möglicher Entwicklungen, um das Kapital unserer Kunden umsichtig zu verwalten. Dabei sind wir uns der Risiken einer Brücke bewusst, die möglicherweise nicht allen und nicht überall das Überqueren auf die andere Seite ermöglicht.

Autor: Gerry Fowler, Investment Director, Global Strategy, Aberdeen Standard Investments

Weitere beliebte Meldungen: