Die Internationale Arbeitsorganisation (International Labour Organization, ILO) geht davon aus, dass durch den von der Pandemie ausgelösten Rückgang des weltweiten Bruttoinlandsprodukts (BIP) 25 Millionen Menschen mehr arbeitslos werden könnten. Die ILO befürchtet außerdem, dass bis zu 1,6 Milliarden Menschen, die derzeit im informellen Sektor tätig sind, ihre Arbeit verlieren könnten. Viele dieser Menschen sind zum Beispiel kleine Selbstständige, die häufig Leistungen der sozialen Sicherungssysteme nicht in Anspruch nehmen können.

Die Resilienz eines jeden Landes korreliert eng mit seiner Fähigkeit, mit finanziellen Maßnahmen einzugreifen, aber auch mit:

- dem technologischen Stand

- der Stärke der Kommunikationsnetze

- dem Bildungsstand

- dem Entwicklungsstand des Gesundheitssystems

Klar ist, dass Covid-19 von den Schwellenländern einen besonders hohen, schmerzhaften Tribut fordern wird. Die von den Vereinten Nationen (UN) formulierten Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) gehen auf viele Säulen der grundlegenden sozialen und technologischen Infrastruktur ein. Die Welt hat bei der Verwirklichung dieser Ziele jedoch nur sehr schleppende Fortschritte gemacht. Laut dem im Juli erschienenen UN-Bericht „Sustainable Development Outlook 2020“ hat Covid-19 die Entwicklung sogar noch weiter gebremst.

In einigen Fällen haben Beschränkungen der persönlichen Kontakte und Interaktionen eine unmittelbare negative Wirkung auf die Bildung und die Gesundheitsversorgung. Diese Vorschriften und Regeln können sogar den Absatz von grundlegenden Versicherungsprodukten oder die Vergabe von Mikrokrediten zum Erliegen bringen. Vor allem kleine Unternehmen werden die ganze Wucht der Lockdowns zu spüren bekommen, da sie kaum Betriebsmittel nachlegen können und auch nur einen begrenzten Zugang zu Finanzierungsmitteln haben.

Darüber hinaus plagen viele Industrieländer auch noch innenpolitische Probleme. Das bedeutet, der Ruf nach Kapital zur Finanzierung der SDGs – was nicht nur die Schwellenländer betrifft, dort aber besonders relevant ist – wird schwächer. Die landläufige Meinung, wonach Anlagen, die mit den SDGs konform sind, weitgehend philanthropischer Natur sind, wird der Wahrheit nicht gerecht und beschränkt zu Unrecht den verfügbaren Kapitalpool. Im wahren Leben sind die SDGs eng auf die (aktuelle, aber besonders die zukünftige) Politik im jeweiligen Land abgestimmt und nutzen eine hohe latente Nachfrage.

Häufig bleiben diese wirkungsvollen Aktivitäten, obgleich zentrale Geschäftsfelder, dem flüchtigen Blick verborgen und haben mit indirekter Philanthropie nicht viel zu tun.

Genau das macht die Schwellenländer so interessant für Stock Picker, die zweifache – finanzielle und soziale – Erträge anstreben.

Die Lücke schließen

In der Hochphase der Pandemie waren viele Schwellenländer nicht fähig, mitunter auch nicht willens, dem Virus mit geld- und fiskalpolitischen Maßnahmen zu begegnen. Darin unterschieden sie sich ganz deutlich von den Industrieländern. Es wäre falsch zu vermuten, dass massive Impulse und Unterstützungsmaßnahmen wie in den Industrieländern in jedem Fall für alle Länder der Welt der richtige Ansatz gewesen wären. Um erfolgreich zu sein, müssen solche Maßnahmen auch effizient und gezielt umgesetzt werden. Sie setzen auch darauf, dass die galoppierende Inflation und die Währungsabwertung, die auf die Aufnahme hoher Kreditmittel folgen, morgen nicht die Quellen versiegen lassen, die heute das Überleben sichern.

Da es insbesondere kleine Unternehmen hart trifft, droht das Coronavirus das Produktivitätsgefälle, das zwischen Industrie- und Schwellenländern entstanden ist, weiter zu vergrößern. Es besteht ein klarer Zusammenhang zwischen dem Erreichen der SDGs, die auf diese Unternehmen abzielen, und der Aussicht auf einen kollektiven wirtschaftlichen Nutzen.

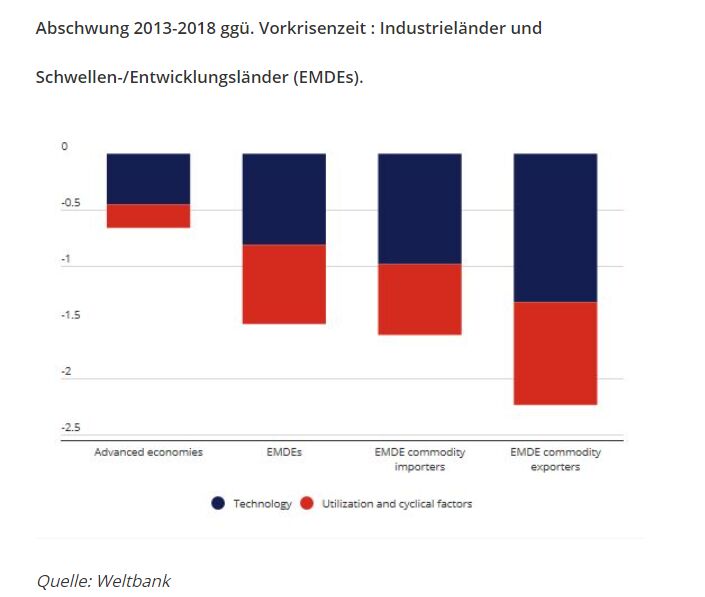

In ihrem neuesten Bericht zur globalen Produktivität erklärt die Weltbank, dass die höhere Kapitalintensität (ein Anstieg des Verhältnisses von Kapital zu Arbeit) den Kern des Produktivitätsgefälles zwischen Schwellen- und Industrieländern bildet. Vereinfacht ausgedrückt, gibt es zwei Dinge, die für die Schwellenländer nachteilig sind: die operative Effizienz und die Qualität der Finanzierungsbasis. Auf lange Sicht bestehen deutliche Zusammenhänge zwischen diesen beiden Punkten.

Langfristig orientierte Anleger halten nach Eigenschaften wie Währungs- und regulatorischer Stabilität sowie einer umsichtigen Politik Ausschau. Die Schwellenländer haben immer schon Mühe gehabt, sich gegen die Volatilität, die durch das Auf und Ab der ausländischen Kapitalströme und deren Höhe relativ zu inländischen Geldern verursacht wurde, zu behaupten. Gewöhnlich äußert sich dies in einer Abwertung der Währung. In letzter Zeit könnten die niedrigen Zinsen, die expansive Fiskalpolitik und die höheren Sparquoten infolge der durch Covid-19 bedingten Lockdowns die Situation allmählich wieder mehr ins Lot gebracht haben. Privatpersonen sind an den Aktienmärkten nun sehr viel aktiver.

Märkte wie Russland und Brasilien sind sehr gute Beispiele für diesen Trend. Die Zahl der individuellen Depots an der Börse Moskau ist von 2 Millionen im Jahr 2018 auf 6,8 Millionen per Ende September 2020 gestiegen. Sie sind für mehr als 40% des Handelsvolumen an dieser Börse verantwortlich. Auch die Zahl der Privatanlegerdepots an Brasiliens Bovespa ist im vergangenen Jahr um 118% gestiegen. Die heimischen Anleihenmärkte legen auch zu – nicht zuletzt in China. Der nach und nach zunehmende Trend zu Aktien in der lokalen Asset-Allokation trägt dazu bei, die Kapitalkosten zu drücken.

Innovation sichern

Auf die Droge der kurzfristigen Finanzierung zu setzen mündet in eine zerstörerische Abhängigkeit. Am deutlichsten zeigt sich dies in den Volkswirtschaften, die auf Öleinnahmen angewiesen sind. In Russland ist derzeit eine Kehrtwende hin zu einer umsichtigeren Fiskalpolitik zu erkennen. Das bedeutet, dass in Zeiten hoher Erdölpreise ein Teil der Öleinnahmen für schlechte Zeiten (wenn die Preise niedrig sind) beiseitegelegt wird. Dieses Umdenken zeigt, dass Russland größere Sorgen hat, als einfach nur den Ölpreiszyklus glätten zu müssen. Volkswirtschaften, in denen die Rohstoffindustrie dominiert, haben einen zyklischen Charakter. Schwankungen können kleine und mittlere Unternehmen (KMU) auslöschen, die aber dringend nötig sind, um das Unternehmertum zu fördern. Dass zyklische Faktoren die Produktivität in Rohstoff exportierenden Ländern stärker beeinträchtigen als in anderen Ländern, ist keine Überraschung. Genauso viel Beachtung verdienen aber auch die Zweitrundeneffekte. Dazu zählen unter anderem der Verlust an Innovation und die Gefahr, dass langfristiges Kapital abgeschreckt wird.

Wie geht es weiter?

Die Globalisierung hat einen Höhepunkt erreicht. Handelskonflikte, Missachtung der Rechte am geistigen Eigentum und zuletzt die Reisebeschränkungen – alle diese Punkte haben Anteil an dieser Veränderung, doch die Folgewirkungen müssen nicht durchweg negativ sein. Digitalisierungstrends haben einen deutlichen Schub erhalten. Aus Sicht der Nachhaltigkeit dürfte das Ergebnis auf lange Sicht positiv sein. Die USA schlagen unter einem neuen Präsidenten ein neues Kapitel auf, nachdem die bisherige Regierung bekanntermaßen Hürden für den Handel und die Freizügigkeit der Menschen errichtete. Da passt es ins Bild, dass sich kürzlich 15 Länder auf die Schaffung der Regional Comprehensive Economic Partnership (RCEP) für den Asien-Pazifik-Raum geeinigt haben, durch die das globale Handelsvolumen bis 2030 um bis zu 200 Mrd. USD anwachsen könnte. Kapitalbedarf hat keine Nationalität und die Finanzmärkte bleiben weitgehend grenzenlos. Es ist an der Zeit, sich dem Thema nachhaltiges Anlegen in den Schwellenländern mit einem ähnlichen Sinn für Erneuerung anzunähern..

Fallbeispiel: MercadoLibre aus Brasilien

Die Arbeitsproduktivität in Brasilien hat sich in den letzten 15 Jahren von jener innerhalb der OECD entkoppelt. Auf Basis der Unternehmensgröße ist das Produktivitätsgefälle zwischen KMU und größeren Unternehmen in Brasilien größer als der OECD-Durchschnitt. Während man in Industrieländern schon länger verstärkt auf den Online-Handel setzt, ist die Internet-Präsenz von Unternehmen in Brasilien mit gerade einmal knapp über 50% noch immer relativ gering. Zum Vergleich: In Großbritannien liegt dieser Wert eher bei 90%.

MercadoLibre ist ein E-Commerce-Unternehmen, das in 18 lateinamerikanischen Ländern als Marktplatz agiert, auf dem Käufer und Verkäufer Handel treiben können. MercadoLibre ist ein „Enabler“, also ein Wegbereiter, für kleine Unternehmen und auf KMU entfallen 61% des Bruttowerts der über den Marktplatz von MercadoLibre verkauften Waren. Durch MercadoLibre können diese KMU neue Kunden außerhalb ihres unmittelbaren Umfelds erreichen. Dies eröffnet ihnen neue Wachstumsmöglichkeiten und liefert ihnen darüber hinaus effizientere Informationen für künftige Entscheidungen zur Kapitalallokation.

Will Scholes, Investment Director, Aberdeen Standard Investments

Die Unternehmensauswahl soll lediglich den hier beschriebenen Anlageverwaltungsstil veranschaulichen und stellt weder eine Anlageempfehlung noch einen Hinweis auf die künftige Wertentwicklung dar. Kapitalverlustrisiko.

Weitere beliebte Meldungen: