Menschen, die nach 1990 geboren wurden, kennen China als Wirtschaftsmacht und zweitgrößte Volkswirtschaft der Welt. Im Jahr 1978 war das Reich der Mitte jedoch noch ein armes Land mit einer überwiegend ländlichen Bevölkerung.1

China weist den zweitgrößten Anleihemarkt weltweit auf. Während A-Aktien vielen Anlegern ein Begriff sind, ist der Onshore-Anleihemarkt weniger bekannt.

Viele haben die Geschichte schon einmal gehört: Nach Jahrzehnten des wirtschaftlichen Missmanagements wurden 1979 radikale Reformen lanciert, welche die Wirtschaft Chinas belebten. Das Wachstum im Inland fiel mit einer anhaltenden Phase der Globalisierung zusammen, in der sich der Strom an Arbeitskräften, Handelsgütern und Investitionen weitgehend ungehindert durch die ganze Welt zog.

Das Wachstum wurde zum Großteil ohne Fremdkapital erreicht, denn gespart wurde in China schon immer viel. Die Chinesen legten ihr Erspartes bei staatlichen Banken an, die das Geld wiederum an Unternehmen in Staatsbesitz verliehen. Dabei legte die Regierung den Betrag, die Laufzeit und den Zinssatz des Darlehens fest.

Allerdings weist dieses Modell Schwachstellen auf. So führte es etwa zu einer Fehlallokation von Kapital. Überdies eignet es sich nicht für eine alternde Bevölkerung – wie lassen sich die Sparguthaben bei den Banken nutzen, um die Renten immer älter werdender Menschen zu bezahlen?

Rentner in China müssen in Anleihen anlegen, die Kupons zahlen und zum Nennwert fällig werden. Darüber hinaus müssen sie langfristige Aktieninvestitionen tätigen, die Dividenden ausschütten. Diese beiden Prioritäten erfordern ein Kredit- und Aktienumfeld, das derzeit nicht existiert.

Jüngst haben die politischen Entscheidungsträger die inländischen Kapitalmärkte für ausländische Anleger geöffnet, um deren Entwicklung voranzutreiben. Während A-Aktien vielen Anlegern ein Begriff sind, ist der Onshore-Anleihemarkt des Landes trotz der jüngst erfolgten Aufnahme von auf den Renminbi lautenden chinesischen Staatsanleihen (CGBs) in drei maßgebliche globale Indizes weniger bekannt. Beispielsweise werden CGBs ab Oktober 2021 im FTSE World Government Bond Index vertreten sein.2

Der J.P. Morgan Government Bond Index – Emerging Markets bildet CGBs bereits seit Anfang dieses Jahres nach. Ihre Gewichtung innerhalb des Index dürfte bis Jahresende auf 10% steigen.3 Der Bloomberg Barclays Global Aggregate Index nahm CGBs erstmals im April 2019 auf.4.

Der chinesische Onshore-Anleihemarkt wies per Ende 2019 ein Volumen von 12 Bio. USD5 auf und ist damit der zweitgrößte Anleihemarkt weltweit.6 Dies könnte eine Gelegenheit für einige Fixed-Income-Anleger darstellen. Aufgrund von Zugangsbeschränkungen in der Vergangenheit, die mittlerweile aufgehoben wurden, beläuft sich der Anteil ausländischer Anleger am CGB-Markt auf lediglich 8%. 7An den entsprechenden Anleihemärkten in Deutschland und Australien sind es dagegen etwa 50%.8 9

Chinesische Staatsanleihen bieten eine Rendite von über 3% und verzeichnen allmählich ein größeres Interesse seitens Anlegern außerhalb Chinas. Grund hierfür ist, dass die Renditen 10-jähriger Staatsanleihen aus den Industrieländern vernachlässigbar sind.10

Chinesische Staatsanleihen verfügen über ein besseres Relative-Value-Profil, obwohl sich das Land unter den wichtigen Volkswirtschaften als erstes von den Lockdown-bedingten Konjunkturstörungen erholte. Laut unserer jüngsten Prognose ist China die einzige wichtige Volkswirtschaft die 2020 ein positives Wachstum verzeichnen wird, das sich im nächsten Jahr noch beschleunigen dürfte.11

Als Folge gestaltet sich die Geld- und Fiskalpolitik in China weiterhin relativ orthodox, wobei die People’s Bank of China ihre Möglichkeiten anders als ihre Pendants in den Industrieländern noch nicht vollständig ausgeschöpft hat. Dies verschafft den chinesischen Behörden Spielraum, sollten weitere Stimuli erforderlich sein.

Zu Jahresbeginn, als die Panik im Zuge der Ausbreitung des Covid-19-Virus außerhalb Asiens zunahm, kam der Handel an beinahe allen Kapitalmärkten zum Erliegen, mit einer wesentlichen Ausnahme.

Im März versiegte die Liquidität selbst am Markt für US-Treasuries, die in der Regel als sicherste Anlageklasse gelten.12 Gleichwohl unterlag der Handel mit CGBs am anderen Ende der Welt keinen Einschränkungen.

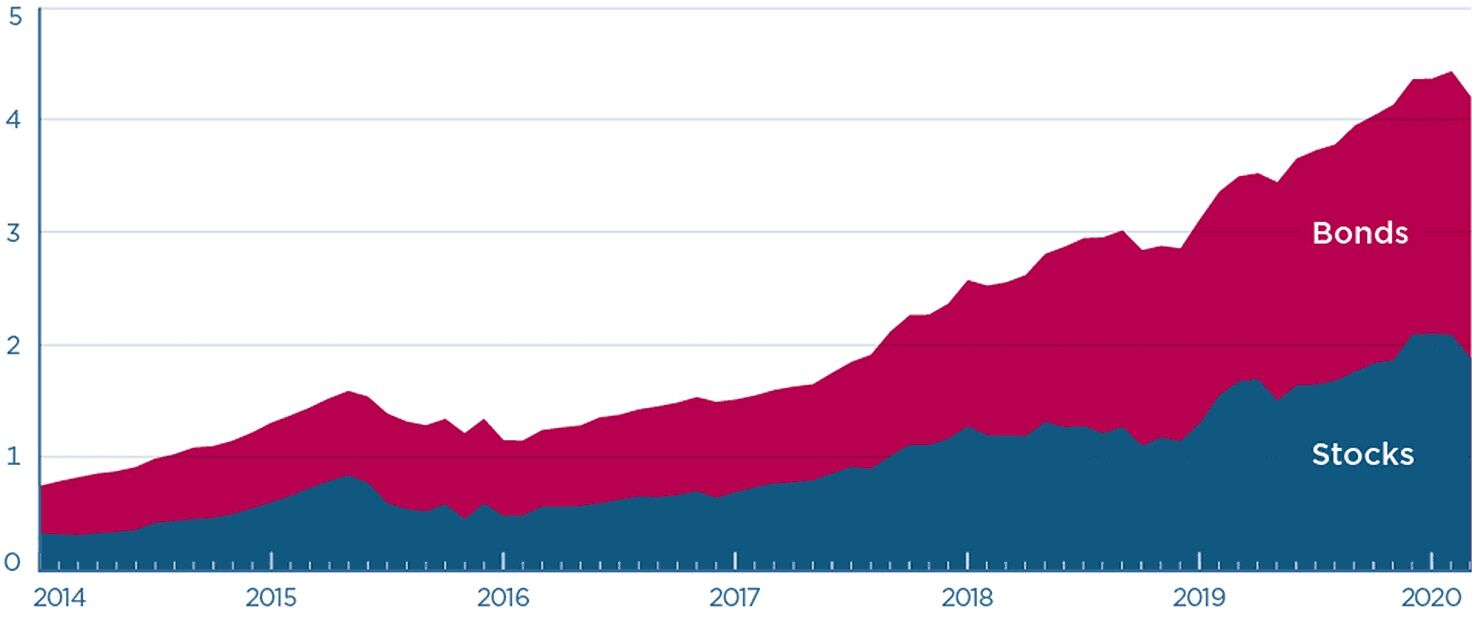

Die Änderungen an den globalen Anleihe-Indizes dürften ein stärkeres Engagement ausländischer Anleger bei chinesischen Staatsanleihen nach sich ziehen, da passive Anleger ihre Positionierung anpassen, um dieser Indexentwicklung Rechnung zu tragen13 (vgl. Abb.).

Quelle: PIIE Charts

Ironischerweise geschieht dies zu einer Zeit, in der die Belastungsfaktoren zunehmen. Seit dem Ausbruch des Covid-19-Virus hat sich die internationale öffentliche Meinung über China verschlechtert.14 Die strategische Rivalität gegenüber den USA dürfte Bestand haben, und die Regierung unter Joe Biden könnte versuchen, den Westen gegen China zu vereinen.

Doch trotz der geopolitischen Umwälzungen kann China nicht außer Acht gelassen werden. Seit Präsident Donald Trump 2017 den Rückzug der USA aus dem Übereinkommen von Paris bekanntgab, hat China eine führende Rolle bei der Bekämpfung des Klimawandels übernommen. Dabei hat es sich zum Ziel gesetzt, bis 2060 Klimaneutralität zu erreichen.15 China dominiert bereits jetzt die Lieferketten, die zahlreichen grünen Branchen zugrunde liegen.16

In den letzten Jahren bestand weltweit die Tendenz, den Blick aufs Inland zu richten und sich von der Außenwelt abzukehren. Die Kapitalmärkte Chinas trotzen diesem Trend. Der Anleihemarkt wird im Zuge seines Wachstums dazu beitragen, dass China die nächste Stufe der nationalen Entwicklung erreicht. Zumindest hier sind Ausländer noch willkommen.

Donald Amstad, Head of Investment Specialists, Asia Pacific, Aberdeen Standard Investments

1 IWF, China’s Economic Growth and Poverty Reduction (1978-2002), A.G Hu, L.L. Hu, Z.X. Chang, 2003

2 FTSE Russell Pressemitteilung, 24. September 2020

3 Reuters, JPMorgan inclusion adds shine to rising Chinese bonds, 28. Februar 2020

4 Bloomberg Pressemitteilung, 23. März 2018

5 UBS, Will opening of a potential US$35trn China bond market support growth in global financials, 7. September 2020

6 ibid

7 FTSE Russell, Chinese bond market – evolution and characteristics, Juli 2020

8 Deutsche Bundesbank, Monatsbericht, Juli 2018

9 Australian Office of Financial Management [aufgerufen am 26. November 2020]

10 Bloomberg, 26. November 2020

11 Aberdeen Standard Investments Research Institute, Global Economic Outlook – Vaccines vs the second wave, 19. November 2020

12 The Brookings Institution, How did COVID-19 disrupt the market for U.S. Treasury debt?, J. Cheng, D. Wessel, J. Younger, 1. Mai 2020

13 Reuters, China bond inclusion in WGBI may drive $140 billion in inflows: Goldman Sachs, 8. September 2020

14 Pew Research Center, Unfavorable Views of China Reach Historic Highs in Many Countries, 6. Oktober 2020

15 BBC, Climate change: China aims for ‘carbon neutrality by 2060’, M. McGrath, 22. September 2020

16 Sanford C. Bernstein, Bernstein Hydrogen: Making money in fuel cells – lessons from solar, wind and batteries, Oktober 2020

Weitere beliebte Meldungen: