Lesen Sie nachfolgend einen Beitrag von Craig Mackenzie, Head of Strategic Asset Allocation, Global Strategy, Aberdeen Standard Investments:

"Unter den Anlegern wächst die Nachfrage nach klimafreundlichen Portfolioallokationen. In einigen Fällen geht dies in erster Linie auf die Sorgen bezüglich der mit dem Klimawandel verbundenen finanziellen Risiken zurück. Beispielsweise orientieren sich einige Anleger bei der Berichterstattung an den Richtlinien der Task Force on Climate-Related Financial Disclosures (TCFD). Andere möchten ihr Portfolio auf die Netto-Null-Emissionsziele ausrichten, die im Rahmen des jüngst lancierten Net Zero Investment Framework dargelegt sind und bis 2050 erreicht werden sollen.1

Bei Aberdeen Standard Investments tragen wir den Anforderungen der Anleger Rechnung, indem wir untersuchen, wie sich der Übergang zu Netto-Null-Emissionen auf die langfristigen Portfolioerträge auswirken könnte. Wir haben ein modernes Klimaszenarien-Toolkit entwickelt, mit dem wir in der Lage sind, die Auswirkungen verschiedener Klimaszenarien auf die Anlageerträge abzuwägen. Betrachtet werden dabei sowohl generische Anlageklassen (z.B. US- und britische Aktien) als auch innovative Strategien wie etwa klimaorientierte Index-Tracker und Produkte mit Fokus auf Klimalösungen.

Die finanziellen Folgen des Klimawandels

Zum jetzigen Zeitpunkt wird das im Rahmen des Übereinkommens von Paris formulierte Ziel, die Erderwärmung auf „deutlich unter 2°C“ zu begrenzen, mit großer Sicherheit nicht erreicht werden. Doch die Entwicklung geht in die richtige Richtung. Umfangreichere staatliche Maßnahmen und Verbesserungen bei emissionsarmen Technologien machen umfassende Veränderungen in einigen wichtigen Wirtschaftssektoren sehr wahrscheinlich. Dazu zählen Energie, Transport, Schwerindustrie, Bergbau, Immobilien, Infrastruktur, Landwirtschaft und Wälder.

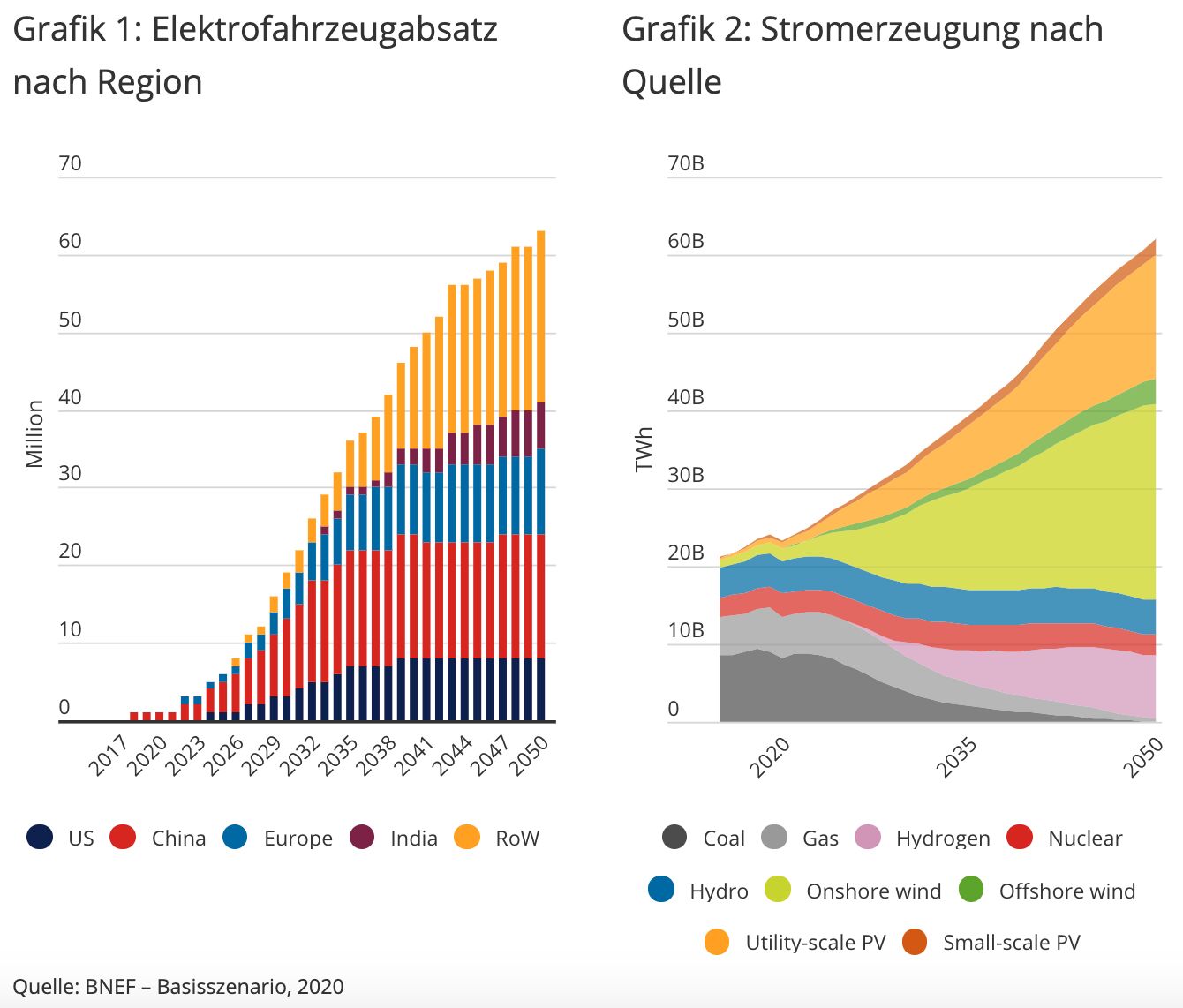

Grafik 1 und 2 legen ein Basisszenario für das Wachstum bei Elektrofahrzeugen sowie bei Solar- und Windkraft in den nächsten zehn Jahren dar.

Die prognostizierten Trends haben ein sehr hohes Gewinnwachstum bei den in diesen Sektoren tätigen Unternehmen zur Folge. Den Analystenschätzungen zufolge dürften die Gewinne aus der erneuerbaren Stromerzeugung bis 2050 insgesamt von derzeit rund 50 Mrd. USD auf 1 Bio. USD ansteigen.2 Im Gegenzug dürfte die Nachfrage nach Kohle und im weiteren Verlauf auch Öl und Gas letzten Endes sinken, was für ein niedriges oder gar negatives Gewinnwachstum in diesen Sektoren spricht.

Bei der Prognose der langfristigen Aktienerträge unserer strategischen Asset-Allokation verfolgen wir einen einfachen Discounted-Cashflow-Ansatz, der unter fundamentalen Aktienanlegern weit verbreitet ist. Bei diesem Modell reagieren die langfristigen Anlageerträge äußerst sensibel auf die Wachstumsraten. Bei der einfachsten Discounting-Gleichung3 gilt: Je stärker das Wachstum, desto höher der Unternehmenswert. Sollten die Gewinner der Klimawende also ein mit Grafik 1 und 2 vergleichbares Wachstum aufweisen, dann spräche dies für hohe Bewertungen.

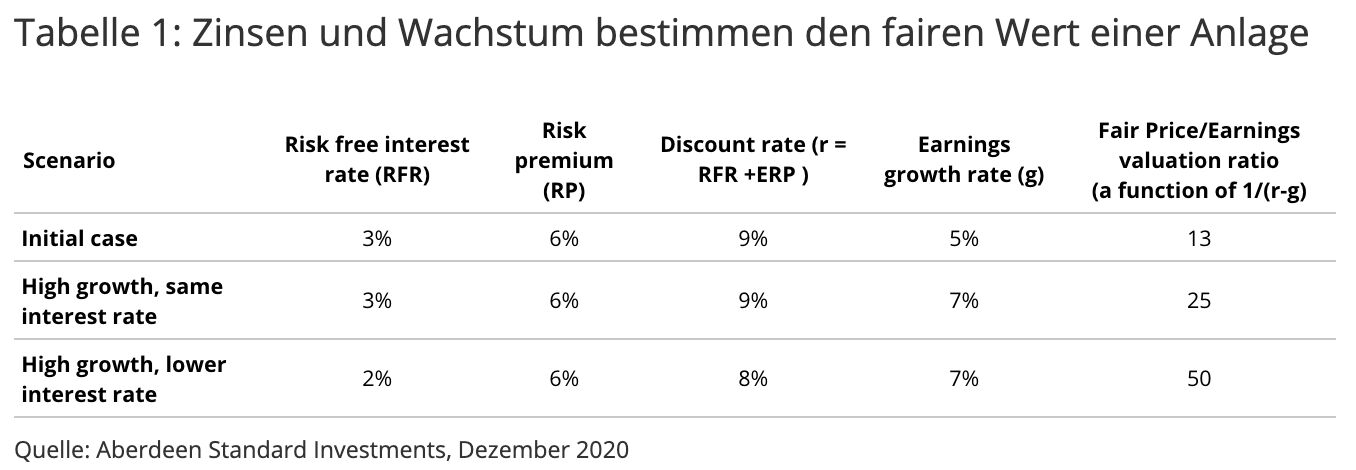

Ein starkes Wachstum bietet im aktuellen langfristigen Konjunkturumfeld sogar noch mehr Wertpotenzial, da es schwerer zu finden ist. Außerdem fällt der risikofreie Diskontzins äußert niedrig aus. Der risikofreie Zinssatz kommt bei der Standard-Discounting-Gleichung zum Einsatz. Die Bewertung weist eine inverse Korrelation zu den Zinsen auf, d.h. je niedriger die Zinsen, desto höher die Bewertung. Die Kombination aus niedrigen Zinsen und starkem Wachstum rechtfertigt eine hohe Bewertung (vgl. Tabelle 1).

Hohe „grüne“ Bewertungen hängen vom Szenario ab

Ein starkes Wachstum bei erneuerbaren Energien und Elektrofahrzeugen ist zwar wahrscheinlich, aber nicht selbstverständlich. Sollten die Regierungen ihre angekündigten Klimaziele zurückschrauben, dürfte das Wachstum deutlich niedriger ausfallen.

Ebenso verharren die Zinsen möglicherweise nicht auf den derzeit historisch niedrigen Niveaus. Beispielsweise könnten sie in einem von einer stärkeren Inflation geprägten Makroumfeld steigen. Dies würde die fairen Bewertungen vor allem bei wachstumsstarken Titeln verringern.

Um dieser Unsicherheit zu begegnen, muss man unseres Erachtens in der Lage sein, die Auswirkungen einer Reihe unterschiedlicher Klimaszenarien auf die Erträge zu beurteilen. Überdies müssen die Ertragsannahmen regelmäßig überprüft werden, da sich die Marktkurse und die Klimamaßnahmen verändern. Genau dies erreichen wir mit unseren Klimatools.

Wir haben zusammen mit Vivid Economics, einem führenden Anbieter von Modellen für Konjunkturklimaszenarien, eine Reihe von Klimaszenarien formuliert. Anhand dieser Szenarien können wir die Auswirkungen verschiedener politischer und technologischer Szenarien auf das Gewinnwachstum der Unternehmen abschätzen. Das Modell hilft uns überdies dabei, die entsprechenden Ertrags- und Bewertungsimplikationen für unterschiedliche Sektoren und regionale Aktienindizes zu bewerten.

Mittels dieser Modellierungstools haben wir 14 verschiedene Klimaszenarien erstellt, welche unterschiedliche, durch den Klimawandel bedingte Temperaturanstiege veranschaulichen. Diese reichen von einem Anstieg auf 1,5°C über das im 19. Jahrhundert verzeichnete Niveau im Rahmen der ambitioniertesten Klimamaßnahmen bis hin zu einem Anstieg um über 3°C für den Fall, dass die Regierungen ihre Klimaversprechen nicht einhalten können. Das Klimaszenariomodell liefert uns eine Verteilung des potenziellen Gewinnwachstums und der Bewertungsergebnisse für Einzelunternehmen und aggregierte Indizes.

Wie auch bei unserem Standardansatz für die erwarteten Erträge der Anlageklassen haben wir den einzelnen Szenarien Wahrscheinlichkeiten zugewiesen. Diese gründen sich auf Gespräche mit externen Klimaexperten und unseren internen Teams. Dadurch können wir wahrscheinlichkeitsgewichtete durchschnittliche „erwartete“ Erträge auf verschiedenen Aggregationsebenen ermitteln.

Bei einigen Sektoren (z.B. Finanzen, Gesundheit, Kommunikation) wirkt sich die Klimawende nur geringfügig auf die Bewertungen aus. Im Hinblick auf den Energiesektor (Öl und Gas) gestalten sich die Folgen wesentlich gravierender und dabei vor allem negativ. Auf den Industriesektor wirkt sich der Klimawandel indes überwiegend positiv aus. Zu diesem Sektor gehören zahlreiche Unternehmen, die vom Wachstum bei neuen Technologien (z.B. Windturbinen, Solarzellen, Batterien, Elektromotoren) profitieren werden. In den Sektoren Versorger und Grundstoffe gibt es sowohl Gewinner als auch Verlierer. Kohlebergwerke und Kohlekraftwerke gehören zu Letzteren, Kupfer- und Lithiumminenbetreiber sowie erneuerbare Stromerzeuger zu Ersteren.

Dabei sollte beachtet werden, dass es sich hierbei um langfristige Szenarien handelt. Die Wertentwicklung dieser Sektoren könnte sich auf kurze Sicht anders gestalten – beispielsweise schneiden Titel mit Ölbezug in Erholungsphasen nach Rezessionen oftmals sehr gut ab, sehen sich dann aber möglicherweise Schwierigkeiten gegenüber, sobald die Nachfrage nach ihren Produkten schließlich sinkt.

Erwartete Erträge

Auf der Ebene des aggregierten Aktienmarktindex halten sich die Gewinner und Verlierer insgesamt die Waage, wodurch sich ein sehr geringer Nettoeffekt ergibt. Dies bedeutet, dass die prognostizierten Auswirkungen auf die erwarteten Erträge von Standard-Aktienindizes im Rahmen unseres mittleren Klimaszenarios sehr gering ausfallen. Einige Regionen (z.B. Europa und Japan) weisen mehr Gewinner auf und könnten daher eine Outperformance verzeichnen. Andere (z.B. die Schwellenländer) haben mehr Verlierer als Gewinner. Die Unterschiede sind allerdings statistisch nicht signifikant, da sich die Zugewinne oder Verluste auf lediglich 10-30 Basispunkte pro Jahr belaufen. Aus Sicht einzelner Sektoren und Wertpapiere gestalten sich die Ertragsimplikationen viel unterschiedlicher. Dies eröffnet Gelegenheiten für aktive Anleger. Auch Anlegern, die bereit sind, strategische Engagements bei thematischen Portfolios mit Fokus auf Klimalösungen einzugehen, bieten sich dadurch Chancen.

Fair-Value-Korrekturen

Dies ist nur eine Momentaufnahme auf Grundlage laufender Klimaszenarien zu einem bestimmten Zeitpunkt. Der wahre Vorteil der Klimaszenarien besteht darin, dass wir in der Lage sind, sie auf regelmäßiger Basis neu zu beurteilen. Wir können ihre Spezifikation ändern, um klimapolitischen Änderungen Rechnung zu tragen, und die Wahrscheinlichkeit der verschiedenen Ergebnisse entsprechend anpassen. Dieser Ansatz erlaubt es uns auch, Kursbewegungen an den Märkten zu berücksichtigen.

Es ist denkbar, dass sich im Laufe der Zeit eine „grüne Blase“ bildet, in deren Zuge die Marktkurse über die hohen Bewertungen steigen, die im Hinblick auf das hohe Wachstum und die niedrigen Zinsen gerechtfertigt sind. Obschon Blasen mit hohen Erträgen für Anleger einhergehen, die sich frühzeitig positionieren, werden jene, die sich kurz vor Erreichen des Höhepunkts engagieren, enttäuscht. Mit unserem Klimaszenario-Tool können wir den Umfang der Anlagegelegenheit regelmäßig überprüfen und unsere strategische Asset-Allokation entsprechend anpassen."

Craig Mackenzie, Head of Strategic Asset Allocation, Global Strategy, Aberdeen Standard Investments

1 Net Zero Investment Framework der IIGCC 2020

2 UBS

3 P = D/(r-g), wobei P den Fair-Value-Kurs, D die Dividende im ersten Jahr, r den Diskontsatz (zusammengesetzt aus dem risikofreien Zinssatz und der Aktienrisikoprämie) und g das Gewinnwachstum darstellt. Niedrige risikofreie Zinssätze und starkes Gewinnwachstum sprechen für hohe Bewertungen.

Weitere beliebte Meldungen: