Unsere wesentlichen Empfehlungen zur Wiederherstellung der Glaubwürdigkeit des Übereinkommens von Paris sind unten aufgeführt.

- Die Länder verschärfen ihre Emissionsreduzierungsziele, sodass der Gesamtumfang der globalen Emissionen auf ein Niveau gesenkt wird, mit dem sich eine Begrenzung des Temperaturanstiegs im Vergleich zum vorindustriellen Niveau auf höchstens 2°C erreichen lässt.

- So viele Industrieländer wie möglich verpflichten sich zu Netto-Null-Zielen bis 2040. Dies mindert die Belastung für die Schwellenländer und steigert die Wahrscheinlichkeit eines Erreichens der Ziele des Pariser Klimaabkommens.

- Regierungen untermauern ihre Zielsetzungen durch verbindliche Gesetze, einschließlich höherer CO2-Preise, gemeinsamer politischer Maßnahmen auf allen Regierungsebenen und höherer Ausgaben für die Forschung und Entwicklung kohlenstofffreier Alternativen.

- Die regressiven Auswirkungen höherer CO2-Preise werden durch Umleitung der Einnahmen in fortschrittliche politische Initiativen, darunter eine Reform der Steuerübertragungsmechanismen, ausgeglichen.

- Die Unterzeichner verdreifachen den Umfang des Green Climate Fund (GCF) und treiben den Sustainable Development Mechanism (SDM) voran, um der fairen Wende unter die Arme zu greifen.

- Die Unterzeichner implementieren klare Rahmenwerke und Standards für Klimaberichte im Einklang mit der Task Force on Climate-Related Financial Disclosures.

Die G7- und G20-Mitgliedsstaaten sollten auf ihren nächsten Treffen ihre Bereitschaft signalisieren, Schritte in diese Richtung zu ergreifen. Dies wird ein starkes Signal an den Rest der Welt senden, dass die größten Volkswirtschaften und Emittenten bereit sind, alles Nötige zu tun, um künftige Klimaschäden zu begrenzen.

Das Pariser Klimaabkommen wurde größtenteils nicht eingehalten

Fünf Jahre nachdem das Übereinkommen von Paris ratifiziert wurde, lässt es sich nur schwer als etwas anderes als eine verpasste Chance sehen. Zwischen 2016 und 2019 nahmen die globalen Treibhausgasemissionen weiter zu, wenn auch deutlich langsamer als im vorangegangenen Jahrzehnt. Und obwohl die Emissionen 2020 dank der Covid-19-bedingten Beschränkungen der Wirtschaftsaktivität eingebrochen waren, sind sie im Zuge der Erholung wieder deutlich gestiegen, wobei die Kohleverstromung und die Nutzung von Erdgas wie auch Öl zunimmt. Als Folge besteht nun eine hohe Wahrscheinlichkeit, dass die globalen Emissionen frühestens 2022 eine Spitze ausbilden werden, was noch drastischere Emissionssenkungen im restlichen Jahrzehnt erfordert, wenn auch nur die Chance bestehen soll, die Ziele des Pariser Klimaabkommens zu erreichen.

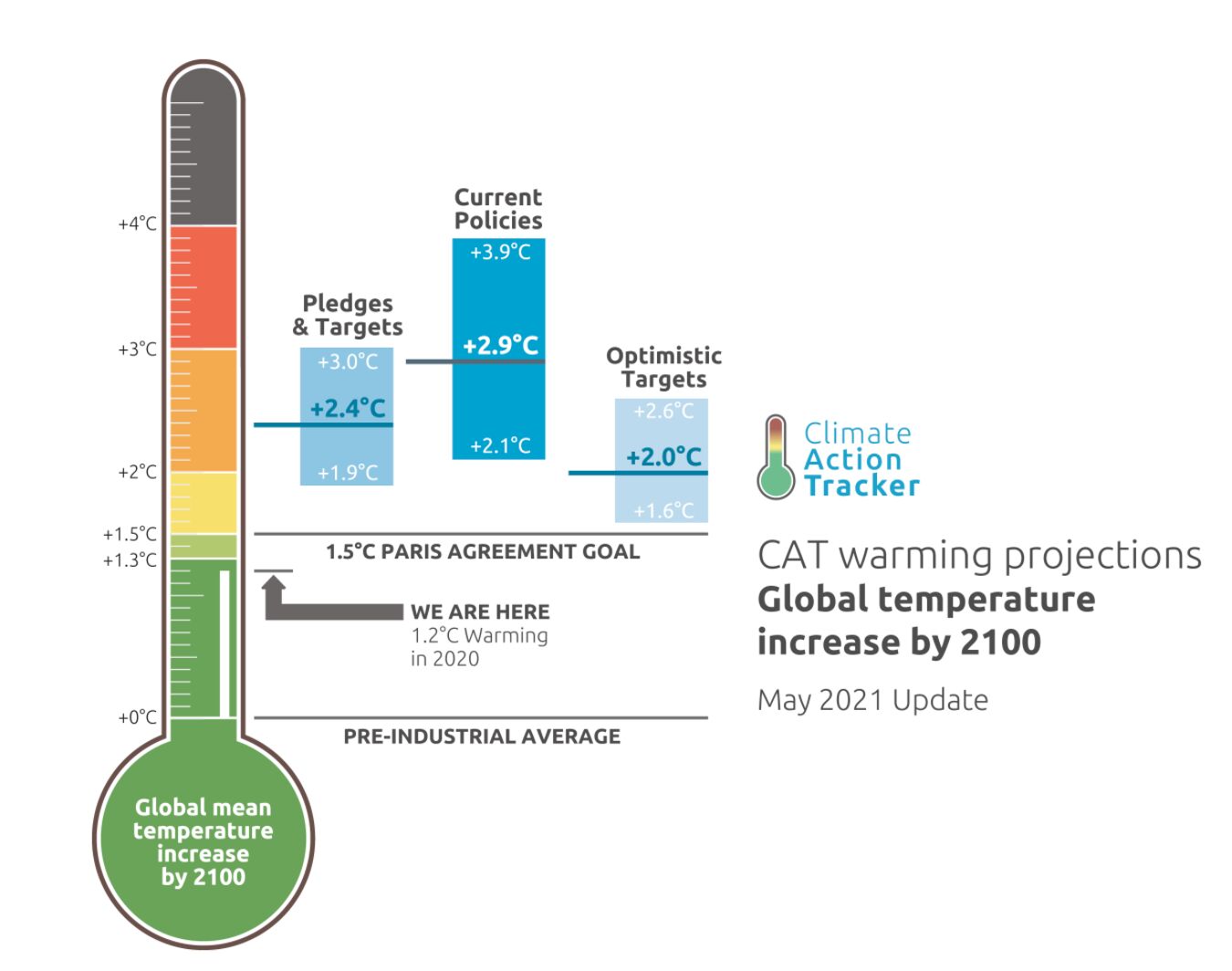

In vielerlei Hinsicht zeichneten sich diese Misserfolge bereits bei Unterzeichnung des Übereinkommens von Paris ab. Trotz der hochgesteckten Ziele des Abkommens waren die national festgelegten Beiträge (Nationally Determined Contributions, NDCs), welche die Temperaturziele unterstützen sollten, im Vergleich zu dem, was zum Erreichen dieser Ziele notwendig gewesen wäre, um mindestens 80% zu lax. Und selbst unter Berücksichtigung der allgemeinen Verschärfung der nationalen Zielwerte im Verlauf des vergangenen Jahres steuert die Welt mit den aktuellen Zusagen nach wie vor auf einen Temperaturanstieg von 2,4°C (vgl. Abb. 1) und alle physischen Schäden, die sich dadurch ergeben, zu.

Abbildung 1: Aktuelle Zusagen haben nach wie vor Erderwärmung von 2,4°C zur Folge

Wichtig ist, was Länder tun, nicht, was sie sagen

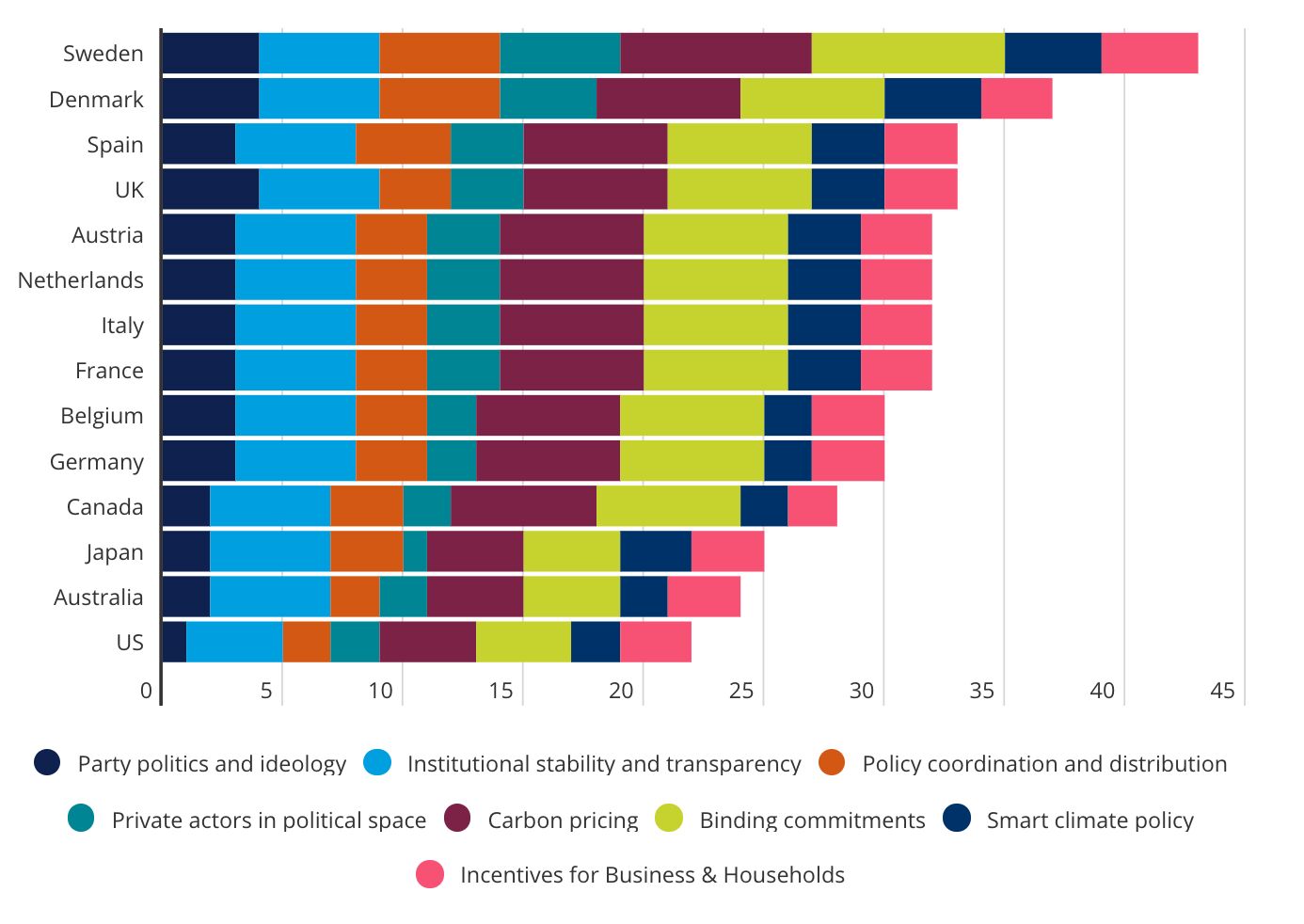

Aus fundamentaler Sicht ist für anhaltende, ausreichende Emissionssenkungen deutlich mehr vonnöten als hohe Zielsetzungen. Sie erfordern eine umfassende, allgemeine politische Unterstützung, die durch eine klare Gesetzgebung untermauert wird. Aus diesem Grund haben wir den ASIClimate Policy Index für die wichtigen Industrieländer entwickelt. Dieser baut auf unserem „Going Green“-Research auf und orientiert sich eng an unserem Aberdeen Standard Investments (ASI)-Rahmenwerk für Klimaszenarien. Letzteres bestimmt maßgeblich, wie wir die Risiken und Chancen in unseren Anlageprozessen und den den Klimawandel antizipierenden Anlagelösungen, die wir für unsere Kunden entwickeln, erfassen.

Ein grundlegender Aspekt der Zusammenstellung unseres Index betrifft die Beurteilung, ob das politische Umfeld Maßnahmen zur Bekämpfung des Klimawandels fördert. Wir haben acht Faktoren ermittelt, die wir als wesentlich erachten, wenn es darum geht, anhaltende und glaubwürdige Maßnahmen voranzubringen und zu unterstützen. Diesen Faktoren weisen wir jeweils eine Bewertung zu, je nachdem, inwieweit ein Treiber mit dem Ziel, bis 2050 Netto-Null-Emissionen zu erreichen, vereinbar ist.

Aus unserer Arbeit geht hervor, dass die meisten Industrieländer zwar Fortschritte in Bezug auf die Dekarbonisierung ihrer Volkswirtschaften erzielt haben, diese aber uneinheitlich ausfallen. Zudem kann unseres Erachtens nach wie vor kein einziges Land eine vollständig glaubwürdige Strategie zur Erreichung von Netto-Null-Emissionen bis 2050 vorweisen (vgl. Abb. 2). Zwischen den geplanten und den erforderlichen Maßnahmen klafft sogar eine noch größere Lücke, wenn man bedenkt, dass die Industrieländer Netto-Null-Emissionen eigentlich weit vor 2050 erreichen sollten, um einen gerechteren Übergang zu gewährleisten, der ihrer historisch betrachtet größeren Verantwortung mit Blick auf die Klimakrise Rechnung trägt.

Bei näherer Betrachtung der Unterschiede in Bezug auf glaubwürdige Maßnahmen wird deutlich, dass Schweden und Dänemark derzeit die Länderliste anführen. Zu verdanken ist dies der Art und Weise, wie sie Klimainitiativen in alle Aspekte der Politik einbinden. Schwedens klimapolitischer Aktionsplan umfass t über 130 Maßnahmen, die alle Wirtschaftssektoren des Landes erfassen.In Dänemark erfordert das dortige Klimagesetz, dass Nachhaltigkeit bei allen gesetzgeberischen Maßnahmen berücksichtigt wird. Überwacht wird dies durch einen ständigen Ausschuss zum „grünen Wandel“. Dieses Maß an Verantwortlichkeit und rechtsverbindlicher Handlungsverpflichtung hebt sich vom Großteil der Länder ab, in denen die ehrgeizigen Zusagen auf hoher politischer Ebene nur wenig rechtliches Gewicht haben.

Figure 2: No countries fully net-zero aligned in spite of commitments

The ASI Climate Policy Index June 2021

The ASI Climate Policy Index June 2021

CO2-Preise – von Ökonomen geliebt, bei Politikern nach wie vor unpopulär

Der Klimawandel ist ein klassisches Beispiel für Marktversagen infolge negativer externer Faktoren. Treibhausgasemissionen wirken sich äußerst abträglich auf die Umwelt und die Gesellschaft aus, doch einzelne Umweltsünder haben keine Anreize, diesen Folgen bei ihren eigenen Maßnahmen Rechnung zu tragen. Die Bepreisung dieser externen Faktoren – sei es durch CO2-Steuern oder mittels Genehmigungen im Rahmen von Emissionshandelssystemen (Emissions Trading Schemes, ETS) – stellt eine ideale Möglichkeit dar, Umweltsünder dazu zu bewegen, die Kosten der von ihnen verursachten Schäden zu internalisieren, und den Übergang zu einer emissionsfreien Wirtschaft voranzutreiben.

Leider sind die bestehenden Systeme zur Bepreisung von CO2 jedoch unzureichend. Obschon die meisten Länder in unserem Index über irgendeine Art von CO2-Bepreisung verfügen, fallen die Preise gemessen an den bestehenden Klimazielen im Allgemeinen zu niedrig aus. Selbst in Schweden, das mit rund 126 USD (1.190 SEK) pro Tonne CO2 den höchsten CO2-Preis weltweit erhebt, fällt letzterer noch nicht hoch genug aus, um bis 2050 Klimaneutralität zu erreichen. Die Preise für Emissionszertifikate im EU ETS sind in diesem Jahr deutlich gestiegen, liegen mit nur 50 EUR pro Tonne aber nach wie vor viel zu niedrig, um einen ausreichenden Verhaltenswandel zu fördern. Indes haben die Nachzügler unseres Systems zur Bewertung der Klimapolitik wie die USA, Australien und Japan noch nicht einmal eine landesweite CO2-Bepreisung realisiert - und dies dürfte sich auch wohl kaum ändern.

Politische Anreize sind einer der Hauptgründe für eine unzureichende Bepreisung von Kohlenstoff sowie politische Unzulänglichkeiten im Allgemeinen. In den USA (dem weltweit zweitgrößten Emittenten von Kohlenstoffdioxid) haben die tief sitzenden Meinungsverschiedenheiten zwischen den Parteien die dringend benötigten Fortschritte an der Klimafront gebremst. Die Regierung Biden hat das Thema Klima in den Mittelpunkt ihrer politischen Agenda gerückt, nachdem die vorherige Regierung die Fortschritte auf diesem Gebiet vier Jahre lang rückgängig gemacht hatte. Doch selbst die aktuellen Entscheidungsträger sind abgeneigt, landesweite CO2-Preise einzuführen. Und solange Republikaner und Demokraten im Hinblick auf die Notwendigkeit von Klimaschutzmaßnahmen gespalten bleiben, wird der nachhaltige Klimaschutz in den USA durch jede Zwischen- und Präsidentschaftswahl bedroht.

Dagegen ist in Europa zwar ein von Land zu Land unterschiedliches Maß an politischem Klimaengagement zu beobachten. Das gemeinsame EU-weite rechtliche Mandat, die Region zu dekarbonisieren, stellt jedoch einen Schutzmechanismus dar, der sicherstellt, dass voraussichtlich weitere Fortschritte erzielt werden. Im Wesentlichen hat dies Mindestklimamaßnahmen zur Folge, reicht aber bei Weitem noch nicht aus, um ein einheitliches Vorgehen in Richtung Netto-Null-Emissionen zu garantieren, zumal rund die Hälfte der Emissionen in der EU außerhalb des Geltungsbereichs des ETS liegt.

Während die Bepreisung von Kohlenstoff eine entscheidende Rolle bei der Förderung des Übergangs zu einer emissionsfreien Energieversorgung spielt, muss diese selbstverständlich durch zielgerichtete Maßnahmen ergänzt werden. In ihrem Plan zur Erreichung von Netto-Null-Emissionen bis 2050 legt die IEA dar, dass beinahe 50% der Emissionsreduzierungen von Technologien abhängen, die noch nicht zur Verfügung stehen. Die Regierungen spielen eine entscheidende Rolle, wenn es darum geht, die Markteinführungszeit von Produkten zu verkürzen, die notwendige Infrastruktur zu errichten und angemessene regulatorische Rahmenwerke zu schaffen.

Ebenso ist eine internationale Zusammenarbeit vonnöten, um einen Wissensaustausch und die Angleichung von Strategien innerhalb der Regionen sicherzustellen sowie Größenvorteile zu realisieren. Die dafür erforderliche Forschung und Entwicklung muss durch einen deutlichen Anstieg der öffentlichen wie auch privaten Investitionen unterstützt werden, wobei es erheblicher öffentlicher Ausgaben bedarf, um das Risiko zu steuern und das nötige Maß an privater Finanzierung sicherzustellen. In den letzten drei Jahrzehnten ist der Anteil der Regierungsausgaben für die Forschung und Entwicklung am BIP jedoch um zwei Drittel gesunken, worin eine weitere Kluft zwischen Worten und Taten zum Ausdruck kommt.

Die Schwellenländer müssen die nächste Etappe der Dekarbonisierungsbemühungen darstellen

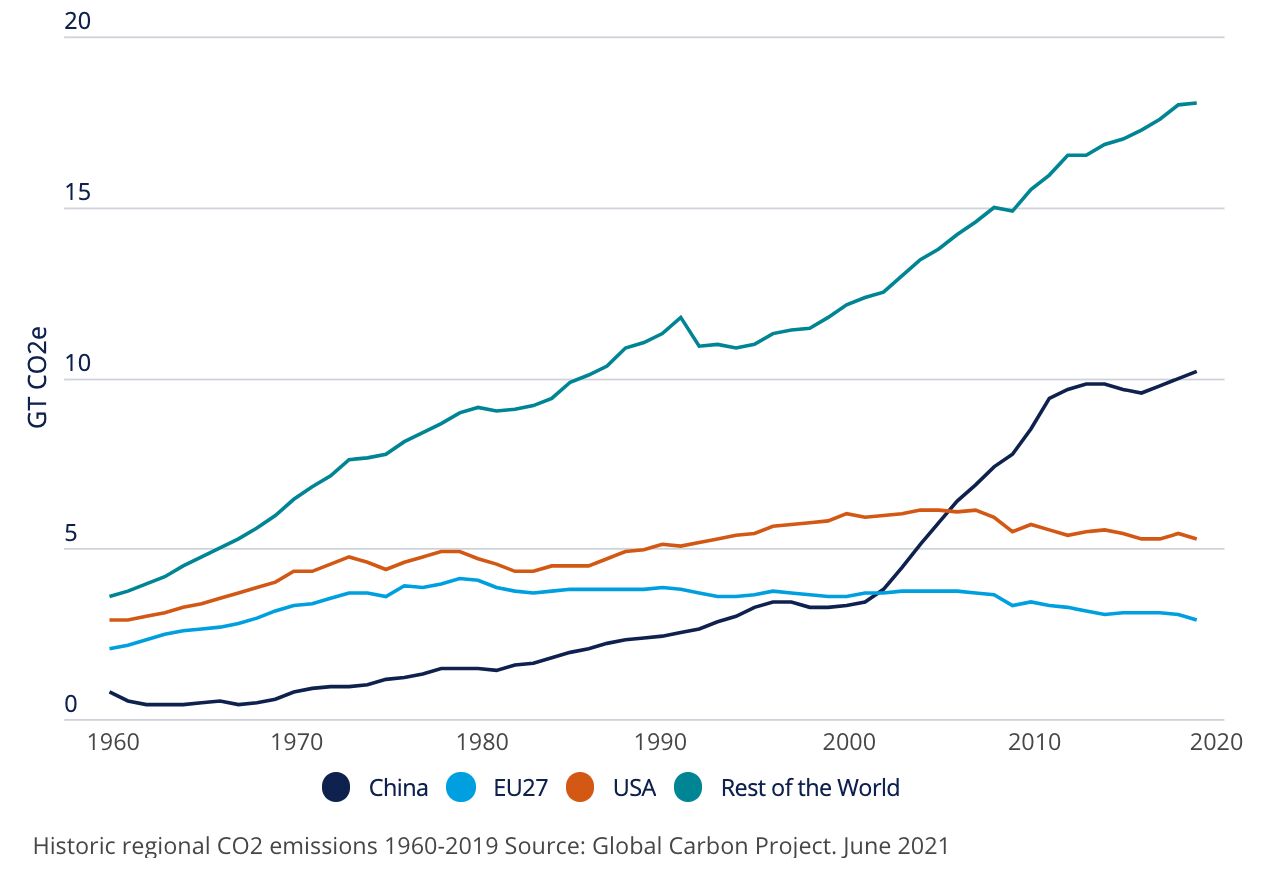

Unser Climate Policy Index deckt 14 große Industrieländer ab, auf die zusammen ein großer Teil der historischen Treibhausgasemissionen entfällt. Doch in den letzten zwei Jahrzehnten haben die Schwellenländer aufgrund ihres rasanten Wachstums die Industrieländer in Sachen Emissionen überholt, wobei China nun mit Abstand den höchsten CO2-Ausstoß verursacht (vgl. Abb. 3). Mit Blick auf die Zukunft dürfte der Anteil der Schwellenländer an den globalen Emissionen angesichts des dortigen Bevölkerungs- und Wirtschaftswachstums sowie der höheren Emissionsintensität weiter zunehmen. Infogedessen spielen sie bei der Erreichung der Ziele des Übereinkommens von Paris eine immer wichtigere Rolle.

Figure 3 China now by far the world's largest emitter

Besonders beachtenswert ist der Emissions- und klimapolitische Ausblick in China. Ende letzten Jahres haben die chinesischen Entscheidungsträger ihre Klimaversprechen ausgeweitet und sich Klimaneutralität bis 2060 auf die Fahnen geschrieben. Diese Schwerpunktverlagerung wurde zusammen mit der Entscheidung, eine CO2-Bepreisung in Form eines Emissionshandelssystems einzuführen, gut aufgenommen und stellt erneut die Fähigkeit Chinas unter Beweis, sowohl für andere Schwellenländer als auch für viele Industrieländer eine Vorreiterrolle einzunehmen.

Dennoch muss China noch viel mehr tun, damit diesen Zusagen Glauben geschenkt werden kann. Bislang hat das Land noch nicht zugesagt, bis 2030 mit Emissionsreduzierungen zu beginnen, was bedeutet, dass andere Länder den Großteil der Emissionsminderung in diesem Jahrzehnt werden stemmen müssen. Und bei näherer Betrachtung wird deutlich, dass ein Großteil der Emissionsverringerung in China auf negative Emissionstechnologien wie Kohlenstoffabscheidung und -speicherung entfällt. Doch bislang haben diese Technologien weder in China noch im Rest der Welt den erforderlichen Umfang erreicht.

Auf kurze Sicht sind die Emissionen in China wieder so stark wie in keinem anderen Land der Welt und dabei bereits über die Niveaus von 2019 angestiegen. Dies ist zum Teil darauf zurückzuführen, dass die fiskalischen Stimuli, die die Regierung des Landes zur Förderung der Erholung verabschiedet hat, deutlich „brauner“ waren als „grün“ und stärker auf den Industrie- als auf den Dienstleistungssektor abzielten. China hat überdies weitere Investitionen in neue Kohlekraftwerke getätigt, und das neue ETS des Landes weist einigen der effizienzärmsten Anlagen Gerüchten zufolge zu viele Emissionszertifikate zu.

Indes sehen sich die meisten Schwellenländer außerhalb des Wirkungsbereichs der EU noch größeren Herausforderungen gegenüber, wenn es darum geht, dem Thema Klima einen höheren Stellenwert in ihrer politischen Agenda einzuräumen, da sie naturgemäß einen stärkeren Schwerpunkt auf die wirtschaftliche Entwicklung legen und auf erneuerbare Technologien, Know-how und finanzielle Mittel aus dem Rest der Welt angewiesen sind.

Unzureichende politische Maßnahmen stellen erhebliches Dilemma für Anleger dar

Dieses politische Umfeld, in dem die globalen Emissionsreduzierungsziele insgesamt unzureichend und nicht glaubwürdig genug sind, ist für die Anlegergemeinschaft von großer Bedeutung. Eines der Hauptziele des Übereinkommens von Paris besteht darin, sicherzustellen, dass die Mittelflüsse im Einklang mit den Temperaturzielen des Abkommens stehen. Als Folge wurden eine Vielzahl von Maßnahmen ergriffen, um die wesentlichen Akteure der Finanzbranche sowie die Unternehmen, in die sie anlegen oder denen sie Kredite gewähren, dazu zu bewegen, ihre Kapitalallokationsentscheidungen an den Zielen des Pariser Klimaabkommens auszurichten.

Doch in einer Welt, in der die globale Politik selbst nicht glaubwürdig an diesen Zielsetzungen ausgerichtet ist und dies auch in Zukunft nicht sein dürfte, werden auch die Kapitalflüsse aus dem Finanzsektor nicht in diese Richtung gelenkt werden. Diesem Umstand tragen wir in unserem Rahmenwerk für Klimaszenarien Rechnung. In unserem Basisszenario gehen wir davon aus, dass es der Welt nicht gelingt, den Temperaturanstieg auf unter 2°C zu begrenzen, was wiederum ganz andere Anlagerisiken und -chancen zur Folge hat als ein Umfeld, in dem die Ziele des Pariser Klimaabkommens erreicht würden. Dies ist einer der Hauptgründe dafür, dass die meisten Investoren und Unternehmen die Erfüllung ihrer Netto-Null-Versprechen von einer Ausrichtung der Regierungspolitik an den Zielen des Pariser Abkommens abhängig machen.

Die Klimakonferenz in Glasgow stellt womöglich die letzte Chance für die Regierungen dar, die Welt auf einen am Übereinkommen von Paris ausgerichteten Pfad zu lenken.

Kurskorrektur in Glasgow?

Die Klimakonferenz in Glasgow stellt womöglich die letzte Chance für die Regierungen dar, die Welt auf einen am Übereinkommen von Paris ausgerichteten Pfad zu lenken. Was muss also getan werden? Nachfolgend legen wir sechs grundlegende und unseres Erachtens praktikable Empfehlungen dar, um die Ziele des Übereinkommens von Paris glaubwürdiger zu machen.

- Unsere erste Empfehlung besteht darin, die Emissionsreduzierungsziele zu verschärfen, sodass der Gesamtumfang der auf alle Unterzeichner entfallenden Emissionen auf ein Niveau gesenkt wird, mit dem sich eine Begrenzung des Temperaturanstiegs im Vergleich zum vorindustriellen Niveau auf höchstens 2°C erreichen lässt. Die ambitioniertesten Temperaturziele zu bekräftigen, ohne die NDCs daran auszurichten, reicht allein nicht aus.

- Obschon viel mehr Industrie- als Schwellenländer zugesagt haben, bis 2050 Klimaneutralität zu erreichen, fällt die Notwendigkeit, die Ziele zu erhöhen, bei ersteren mindestens genauso hoch aus wie bei letzteren. Daher besteht unsere zweite Empfehlung darin, dass sich so viele Industrieländer wie möglich zu Netto-Null-Zielen bis 2040 verpflichten. Dadurch steigt die Wahrscheinlichkeit, dass die Ziele des Pariser Klimaabkommens erreicht werden.

- Angesichts unseres Schwerpunkts auf Glaubwürdigkeit besteht unsere dritte Empfehlung darin, dass die aktualisierten NDCs durch konkrete und verbindliche nationale Gesetze und vorzugsweise durch höhere CO2-Preise untermauert werden. Die Klimaschutzansätze in Schweden und Dänemark, die sicherstellen, dass alle politischen Maßnahmen im Einklang mit den aggregierten Emissionszielen stehen, sollten den meisten Ländern als Vorbild dienen.

- Ohne diesen Ansatz dürften weiterhin Infrastruktur- und andere Projekte den Zuschlag erhalten, welche die Klimaziele eher untergraben als fördern. Den potenziellen politischen Auswirkungen höherer, regressiver CO2-Preise kann am besten begegnet werden, indem die Einnahmen in fortschrittliche politische Initiativen, darunter eine Reform der Steuerübertragungsmechanismen, geleitet werden. Daraus ergibt sich unsere vierte Empfehlung.

- Da die Erreichung der Ziele des Übereinkommens von Paris davon abhängt, die Kohlenstoffnutzung von der Energienachfrage und der Wirtschaftsaktivität in den Schwellenländern abzukoppeln, müssen die Unterzeichner zudem sowohl den Green Climate Fund (GCF) als auch den Sustainable Development Mechanism (SDM) deutlich ausweiten. Die im Rahmen des GCF zur Unterstützung der Minderung der und Anpassung an die Folgen des Klimawandels in den Schwellenländern zugesagten 100 Mrd. CHF erwiesen sich als beklagenswert unzureichend, während der SDM noch nicht einmal umgesetzt wurde. Eine Verdreifachung des Umfangs des GCF, was nach wie vor weniger als 0,5% des jährlichen globalen BIP entsprechen würde, wäre ein angemessen ambitioniertes Engagement für eine faire Wende.

- Abschließend empfehlen wir, dass die Unterzeichner klare Rahmenwerke und Standards für Klimaberichte im Einklang mit der Task Force on Climate-Related Financial Disclosures implementieren. Dies liefert Anlegern die erforderlichen Informationen, um Risiken und Chancen, die sich aus dem Klimawandel ergeben, bei Anlageentscheidungen zu berücksichtigen. Zudem muss der Fokus hierbei darauf liegen, realweltliche Fortschritte in Richtung Klimaneutralität zu erzielen.

Das Ziel im Blick behalten

Unsere Empfehlungen sind zweifelsohne ambitioniert. Doch sind sie auch erreichbar, wenn jedes Land dazu beiträgt und einen Teil der Last schultert. Wichtig ist, dass die Vorteile beinahe unermesslich sind. Die IEA zeigte jüngst auf, dass ein Übergang zu Netto-Null-Emissionen bis 2050 bei richtiger Handhabung die Wirtschaftsaktivität im Vergleich zur Ausgangsbasis eher beflügeln als bremsen würde.

Berücksichtigt man überdies die wirtschaftlichen Kosten, die künftigen Generationen durch Untätigkeit entstehen – ganz zu schweigen von den sozialen, gesundheitlichen und ökologischen Auswirkungen, die ebenfalls mit hohen Kosten verbunden sind, – so spricht noch mehr dafür, bereits jetzt umfassendere Maßnahmen zu ergreifen.

Dabei stellt sich die Frage, ob die globalen Entscheidungsträger in der Lage sind, einen langfristigen Blickwinkel einzunehmen, und ob wir als Bürger sie dafür belohnen werden.

Weitere beliebte Meldungen: