Als die pandemiebedingte Angst im März 2020 ihren Höhepunkt erreichte, mussten Schwellenländerwährungen hohe Verluste hinnehmen. Seither haben sie sich jedoch wieder stark erholt, wobei die im JP Morgan GBI-EM Global Diversified Index enthaltenen Währungen einen Anstieg um 8% verzeichnet haben.1 Mit Blick auf die Zukunft wird Selektivität zwar entscheidend sein. Unseres Erachtens bestehen aber überzeugende Argumente, die für eine weitere Outperformance gegenüber dem US-Dollar sprechen. Diese Überzeugung geht im Wesentlichen auf drei Faktoren zurück: 1) die langfristigen Bewertungen, 2) die fundamentale Verfassung der EM-Volkswirtschaften und 3) der weniger günstige Ausblick für den US-Dollar, der zum Teil dem nachlassenden „Exzeptionalismus“ der USA geschuldet ist.

Langfristige Bewertungssituation

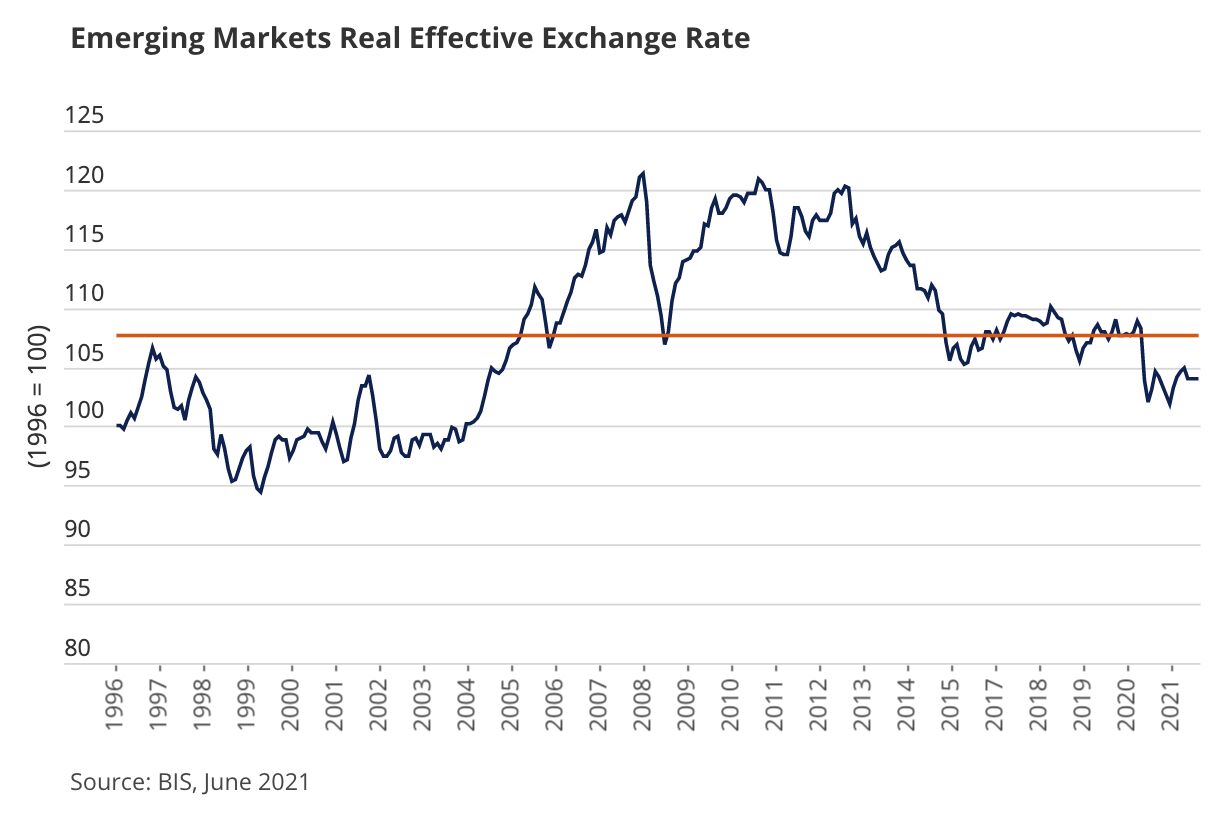

Zum einen scheinen Schwellenländerwährungen aus einem langfristigen, historischen Betrachtungswinkel heraus günstig bewertet. Eine mögliche Betrachtungsweise ist die Berücksichtigung der realen effektiven Wechselkurse (Real Effective Exchange Rates, REERs). Diese geben den realen (d.h. inflationsbereinigten) Wert einer Währung gegenüber jenen anderer Länder an, gewichtet nach Umfang des bilateralen Handels. In der nachfolgenden Abbildung sind die durchschnittlichen REERs aller im JP Morgan GBI-EM Global Diversified Index enthaltener Schwellenländerwährungen aufgeführt. Hierbei wird ersichtlich, dass sich der Gesamt-REER der Schwellenländerwährungen derzeit unterhalb des 25-jährigen Durchschnittswerts (rote Linie) bewegt, was für eine günstige Bewertung im historischen Vergleich spricht.

Emerging Markets Real Effective Exchange Rate

Günstige wirtschaftliche Fundamentaldaten

Was die Wirtschaft anbelangt, so wird der Ausblick für Schwellenländerwährungen von den deutlich verbesserten Außenbilanzen ihrer Volkswirtschaften gestützt. 2020 ging dies zum Großteil auf den starken Rückgang der Importe infolge der pandemiebedingten Rezessionen im Inland zurück. Dank der in diesem Jahr zu beobachtenden starken und synchronisierten globalen Erholung kommen den Außenbilanzen der Schwellenländer nun die deutlich steigenden Exporte zugute. Gleichzeitig weisen die regionalen Volkswirtschaften mittlerweile eine starkes Wachstum auf, das in einem steigenden Pro-Kopf-Einkommen zum Ausdruck kommt. Darüber hinaus wird der Ausblick für einige wesentliche Schwellenländerwährungen durch die soliden Rohstoffpreise beflügelt. Konkret bedeutet dies, dass sich die „Terms of Trade“ dieser Länder verbessern, d.h. die Exportpreise steigen schneller als die Importpreise.

„... verändern die zunehmenden Inflationssorgen zwar die Erwartungen in Bezug auf die Geldpolitik weltweit. Der Trend hin zu einer restriktiveren Haltung ist aber in den Schwellenländern am ausgeprägtesten.“

Ein weiterer wichtiger wirtschaftlicher/finanzieller Bestimmungsfaktor der Währungstrends ist die Entwicklungsrichtung der Geldpolitik und der Zinsen. Dies ist insofern von Bedeutung, als zunehmende Zinsdifferenzen zwischen den Schwellen- und den Industrieländern den Währungen ersterer bei ansonsten gleichen Bedingungen in der Regel zugutekommen. Vor diesem Hintergrund verändern die zunehmenden Inflationssorgen zwar die Erwartungen in Bezug auf die Geldpolitik weltweit. Der Trend hin zu einer restriktiveren Haltung ist aber in den Schwellenländern am ausgeprägtesten. Beispielsweise wurden die Zinsen in Brasilien dieses Jahr bereits dreimal angehoben. Darüber hinaus hat sich der Anteil der Zentralbanken aus den Schwellenländern, bei denen bis März 2022 mit Zinserhöhungen zu rechnen ist, laut JP Morgan jüngst von 19% im Januar auf 38% verdoppelt. Mit Blick auf die Industrieländer liegt der entsprechende Wert lediglich bei 11% und hat sich in diesem Zeitraum nicht verändert.2

Argumente für einen schwächeren US-Dollar und einen Rückgang des US-Exzeptionalismus

Für alle Schwellenländerwährungen stellt der US-Dollar stets den Hauptreferenzwert dar. Somit ist der Ausblick für die US-Währung ebenfalls von großer Bedeutung. In dieser Hinsicht hat die relative Outperformance der US-Wirtschaft gegenüber anderen Industrieländern in den vergangenen Jahren für Unterstützung gesorgt. Ein wesentlicher Treiber dieses „US-(Wachstums-)Exzeptionalismus“ ist der äußerst dynamische Technologiesektor der USA. Dieser stellt einen Magnet für globale Mittelzuflüsse dar, wovon US-Aktien und der US-Dollar profitieren.

Da der Anteil des Technologiesektors am S&P 500 Index beinahe ein Rekordhoch von 28% verzeichnet, könnten die weiteren Impulse für den „US-Exzeptionalismus“ jedoch schwächer ausfallen. Dies könnte wiederum einen Rückgang der globalen Mittelzuflüsse in die USA und somit einen schwächeren US-Dollar bedingen. Während sich die Netto-Käufe bei US-Aktien seitens ausländischer Privatanleger 2020 auf ein Rekordvolumen von 356 Mrd. USD beliefen, fallen die Zuflüsse in diesem Jahr bislang deutlich geringer aus, wobei im April sogar Netto-Verkäufe von US-Aktien seitens ausländischer Anleger verzeichnet wurden.3 Gleichzeitig bewegen sich das Leistungsbilanz- und das Haushaltsdefizit der USA derzeit auf ungewöhnlich hohen Niveaus von zusammen genommen 18% des BIP.4

Wesentliche Risikofaktoren

Wenngleich wir den Ausblick für Schwellenländerwährungen allgemein als positiv erachten, bestehen einige wesentliche Risikofaktoren. Mit Blick auf den Handel nehmen die Exporte aus den Schwellenländern mittlerweile stark zu. Dies gilt allerdings auch für die Importe. Daher würden die Argumente für eine positive Entwicklung an Relevanz verlieren, sollte das Wachstum der Importe jenes der Exporte nachhaltig übersteigen, da dies die externen Fundamentaldaten schwächen würde. Was die relativen Zinsen anbelangt, so besteht ein wesentlicher exogener Risikofaktor für die Schwellenländerwährungen in einem anhaltenden Anstieg der US-Treasury-Renditen, denn dies würde die Schwellenmärkte bei ansonsten gleichen Bedingungen weniger attraktiv für globale Anleger machen. Bezüglich des Ausblicks für den US-Dollar lassen sich durchaus Szenarien ersinnen, in denen das US-Wirtschaftswachstum weiterhin überraschend positiv ausfallen könnte. Dadurch würde der „US-Exzeptionalismus“ anhalten und käme es zu weiteren Mittelzuflüssen in die USA und den Dollar.

Ein weiterer Faktor ist die hohe Bedeutung länderspezifischer Risiken in den Schwellenmärkten. Dieser allgemeinere Punkt hat zwei relevante Aspekte. Zum einen werden die oben dargelegten allgemeineren positiven Argumente in den einzelnen Ländern zwangsläufig in unterschiedlichem Maße zum Tragen kommen. Zweitens kann es in den Schwellenländern zu Entwicklungen kommen (häufig auf politischer Ebene), die schwerer wiegen als sämtliche anderen Gegebenheiten. Unseres Erachtens unterstreicht dies die Bedeutung einer individuellen Länderanalyse und einer effektiven Auswahl.

Fazit

Unserer Ansicht nach wird der Ausblick für Schwellenländerwährungen durch die historischen Bewertungen, die wirtschaftlichen Fundamentaldaten und wahrscheinlich rückläufiger Impulse für weitere Dollar-Stärke seitens des „US-Exzeptionalismus“ gestützt. Die fundamentale Verfassung der Wirtschaft kann sich allerdings ändern, und es ist zu beachten, dass einer der Risikofaktoren für die Schwellenländer – nämlich ein anhaltender Anstieg der US-Treasury-Renditen – exogener Natur ist. Überdies unterscheiden sich sowohl die Bewertungen als auch die wirtschaftlichen Fundamentalfaktoren der verschiedenen Schwellenländer erheblich. Angesichts der potenziell dominanten Auswirkungen der länderspezifischen Risiken wird eine effektive Auswahl daher entscheidend zu einem gewinnbringenden Engagement bei Schwellenländern beitragen.

1 Ende März 2020 bis Ende Juni 2021

2 https://www.wsj.com/articles/the-skies-are-darkening-for-emerging-market-stocks-11624011492

3 Haver, per Juni 2021; Netto-Käufe von US-Aktien seitens ausländischer Privatanleger im Jahr 2021, seit Jahresbeginn = +39,2 Mrd. USD, April 2021 = -12,3 Mrd. USD

4 Auf Grundlage von Konsensprognosen zum US-Leistungsbilanzdefizit im Jahr 2020 und dem US-Haushaltsdefizit 2020-2021 (Quelle: Consensus Economics, Juni 2021)

Weitere beliebte Meldungen: