In den USA richten sich alle Augen auf die wieder steigenden Covid-19-Infektionszahlen und die sich zuspitzenden Folgen des haushaltspolitischen Stillstands. In Kanada bietet die bevorstehende Thronrede der Regierung eine gute Gelegenheit, ihre legislative Agenda neu auszurichten. Und in Brasilien, das über keine so umfangreichen finanziellen Ressourcen verfügt wie die USA und Kanada, wächst der Schuldenberg unaufhörlich. Was bedeuten diese Rahmenbedingungen für Anleger?

USA – Kampf gegen das Coronavirus hält an, in der Praxis und der Politik

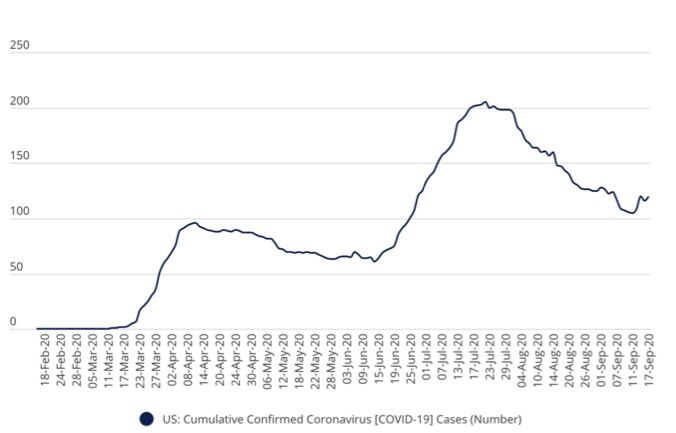

Die Neuinfektionsraten gingen im August kontinuierlich zurück, sind im September aber wieder leicht gestiegen. Wie schon im gesamten Verlauf der Pandemie sind auch jetzt wieder erhebliche Unterschiede in den einzelnen Bundesstaaten zu beobachten. Im Süden und Mittleren Westen der USA beispielsweise steigt die Zahl der Neuinfizierten per Mitte September am stärksten. Und während die Fallzahlen auf nationaler Ebene insgesamt zurückgegangen sind, bleibt das Risiko einer Ausbreitung des Virus auf kommunaler Ebene im Vergleich zu anderen Industrieländern hoch. Zumal einige Bundesstaaten und Kommunen die Wiedereröffnung von Schulen in Betracht ziehen und die kalte Jahreszeit bevorsteht, mit der neue Covid-19-Ausbrüche zu befürchten sind.

Abbildung 1: Anstieg der täglichen Infektionsraten in den USA

Quelle: Haver, ASI, 19. September 2020.

In den letzten Monaten haben ein besserer Schutz von Risikogruppen und verbesserte Behandlungsmethoden geholfen, eine stärkere Zunahme von Krankenhausaufenthalten und Todesfällen zu verhindern. Damit lässt auch der Druck auf Krankenhäuser und das Gesundheitssystem als Ganzes nach. Aus unserer Sicht sind daher neuerliche umfassende Lockdowns unwahrscheinlich, es sei denn, es kommt zu einem massiven Anstieg der Neuinfektionszahlen. Aber nach wie vor hat das Coronavirus die USA fest im Griff, und die anhaltende Vorsicht der Menschen und Unternehmen stellt ein deutliche Risiko für die Erholung der Wirtschaft dar.

Nach den ersten Wochen der Corona-Pandemie in den USA steigen die Umsätze im Einzelhandel und mit Lebensmitteldienstleistungen wieder, während andere Dienstleistungen weiterhin unter den Covid-19-Auflagen leiden. Unseren Schätzungen zufolge ist das verfügbare Haushaltseinkommen im August um etwa 5% gesunken, da das großzügige Programm zur Unterstützung Arbeitsloser ausgelaufen ist.

Gegenwärtig hat sich der Kongress in der Frage, wie es mit den Hilfs- und Konjunkturmaßnahmen weitergehen soll, festgefahren. Wir glauben, dass der Tod von Ruth Bader Ginsberg, Richterin am Obersten Gerichtshof der USA, Mitte September eine Einigung im Kongress weiter verzögern wird. Die Frage, wer den vakanten Sitz im hoch angesehenen, bislang eher liberalen Obersten Gericht übernehmen wird, verschärft den Konflikt zwischen Demokraten und Republikanern, so dass es den beiden Parteien wohl kaum gelingen wird, sich rechtzeitig vor der Wahl auf ein neues Konjunkturpaket zu einigen. Dies könnte die Erholung bremsen, womit es dem Sieger der Präsidentschaftswahl im November obliegen würde, der Wirtschaft und dem Land stärker unter die Arme zu greifen. Der Wahlausgang wird darüber entscheiden, ob der gegenwärtige Stillstand nur ein vorübergehendes Einfrieren oder doch eher ein Zurückfahren der Finanzhilfen bedeutet.

Zum Zeitpunkt der Erstellung dieses Artikels halten wir einen klaren Wahlsieg der Demokraten bei den Präsidentschafts- und Kongresswahlen für das wahrscheinlichste Szenario. Dies würde die Weichen für ein großzügiges kurzfristiges Konjunkturpaket stellen. Sollte Biden gewinnen, die Republikaner aber die Mehrheit im Senat behalten, könnte es zu einer anhaltenden Blockade kommen, die eine Straffung der Haushaltszügel zur Folge hätte. Wird Präsident Trump im Amt bestätigt, dürften die Hilfspakete für Anspruchsberechtigte und die Finanzierung der Bundesstaaten und Kommunen weniger großzügig ausfallen.

Unterdessen gab die US-Notenbank (Fed) bekannt, dass sie künftig ein Überschreiten des Inflationsziels tolerieren wird und erst dann die Zinsen wieder erhöhen wird, wenn dieser Fall eintreten sollte. Dies entspricht ihrem neuen Ansatz, mit dem sie eine durchschnittliche Inflationsrate von 2% über einen gesamten Konjunkturzyklus hinweg anstrebt. Fed-Chef Jerome Powell hat sich jedoch nicht eindeutig dazu geäußert, bis zu welcher Höhe und für wie lange die Fed eine Überschreitung ihres Inflationsziels zulassen wird. Der neue Ansatz der Fed dürfte zwar eine voreilige Straffung der geldpolitischen Zügel verhindern. Wir bezweifeln jedoch, dass es auf diese Weise gelingen wird, Phasen mit Mini-Inflation vollständig auszugleichen und eine durchschnittliche Teuerungsrate von 2% zu erreichen.

Kanada – Den Reset-Knopf für die legislative Agenda drücken

In Kanada könnte die bevorstehende Thronrede der angeschlagenen Regierung Trudeau die Gelegenheit bieten, ihre politische Agenda neu auszurichten. Wir erwarten insbesondere ein Signal, dass der Staat die Wirtschaft auch künftig angemessen unterstützen wird. Seit August steigen die Covid-19-Fälle wieder. Daher ist die kanadische Regierung möglicherweise weniger geneigt, ihre zuvor gepriesene radikalere Agenda mit Investitionen in den Umweltschutz und die Sozialfürsorge durchzusetzen.

Andererseits ist das rapide wachsende Haushaltsloch kein guter Grund, zum jetzigen Zeitpunkt den Rotstift anzusetzen. Die Bank of Canada hat bereits deutlich gemacht, dass die Zinsen vermutlich für lange Zeit extrem niedrig bleiben werden. Mit ihren quantitativen Lockerungen während der Corona-Krise trägt sie zudem dazu bei, die Kosten der Staatsverschuldung im Zaum zu halten. In der aktuellen Situation sollte die Regierung ihre Fiskalpolitik vor allem dazu nutzen, Einkommen und Nachfrage der Bevölkerung nachhaltig zu stützen. Die weltweit gesunkenen Gleichgewichtszinsen und die enormen Kapazitätsreserven in der Wirtschaft, die durch den Covid-19-Schock entstanden sind, verstärken diesen Punkt noch.

Abbildung 2: Durch Covid-19 aufgeblähter Bundeshaushalt (Millionen CAD, über 12 Monate)

Quelle: Haver, ASI, 19. September 2020.

Quelle: Haver, ASI, 19. September 2020.

Brasilien — Hält sich über Wasser – noch

Brasiliens Wirtschaft ist im zweiten Quartal wegen der Corona-Krise um etwa 10% gegenüber dem Vorquartal geschrumpft. Andere Industrie- und Schwellenländern wurden zum Teil jedoch noch stärker getroffen. So musste Mexiko, der Nachbar im Norden, einen BIP-Einbruch von 17% gegenüber dem Vorquartal hinnehmen. Bemerkenswert sind die Zahlen für Brasilien vor allem angesichts der allseits bekannten Probleme, die Ausbreitung des Coronavirus einzudämmen.

Zwar tat sich das Land in den Anfängen der Corona-Pandemie mit einer angemessenen Antwort schwer, ergriff jedoch schließlich wirksame Maßnahmen, um den Konjunktureinbruch abzufedern. Mit ihren umfangreichen Hilfsmaßnahmen ist es der Regierung gelungen, die Folgen zumindest kurzfristig abzumildern. Ohne Kreditmaßnahmen belaufen sich die Kosten für die bisherigen fiskalischen Hilfspakete auf etwa 10% des BIP. Berücksichtigt man die vom Staat bereitgestellten Kredite, kommen weitere 4% hinzu. Unterdessen hat die brasilianische Zentralbank die Leitzinsen um 2,25% gesenkt und versucht mit Liquiditäts- und Stundungsmaßnahmen, Schlimmeres zu verhindern. Der schwächere US-Dollar und der nachlassende Druck seitens der Zahlungsbilanz tun ein Übriges.

Aber trotz der bisher wirksamen Maßnahmen der Politik bleibt die Zukunft ungewiss. Die Fallzahlen sind unverändert hoch, wenngleich rückläufig, was das Gesundheitssystem etwas entlastet. Da die Corona-Krise andauert, müsste sich eine ideale Finanzpolitik eigentlich an der Dauer des Marktschocks und den Eindämmungsmaßnahmen orientieren. Brasilien dürfte es jedoch schwer fallen, die aktuellen Fiskalstimuli auf diesem Niveau aufrechtzuerhalten. Die Regierung hat bereits eingeräumt, dass sie angesichts einer Staatsverschuldung, die auf das besorgniserregende Niveau von nahezu 100% des BIP angeschwollen ist, mit Blick auf den Haushalt an ihre Grenzen stößt.

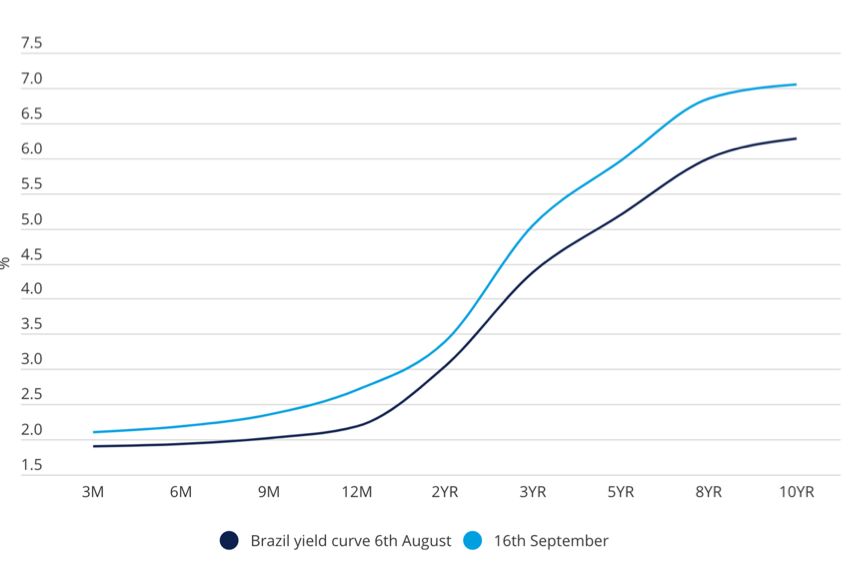

Abbildung 3: Eine steilere Zinskurve könnte auf wachsende Haushaltssorgen hindeuten

Quelle: Haver, ASI, 19. September 2020.

Brasiliens Zinskurve ist in den letzten Wochen steiler geworden, worin sich die wachsende Besorgnis unter Anlegern angesichts der steigenden Verschuldung widerspiegeln könnte. Daran ändern auch das insgesamt durch die USD-Schwäche verbesserte Liquiditätsumfeld, die niedrige Inflation sowie die Tatsache, dass die Zentralbank den Fokus auf stabile Leitzinsen richtet, wenig.

Die politischen Entscheidungsträger stehen daher vor einem schwierigen Spagat. Zwar könnten Sparmaßnahmen einige Bedenken hinsichtlich der Schuldentragfähigkeit zerstreuen und eine weitere Straffung der Finanzbedingungen verhindern. Sie würden kurzfristig aber auch das Wachstum bremsen. Zumal die Neuinfektionsraten unverändert hoch sind - auch wenn es in letzter Zeit einige positive Entwicklungen in dieser Hinsicht gegeben hat. Wir werden die Politik der brasilianischen Regierung weiterhin genau beobachten, um zu sehen, wie sie mit dieser schwierigen Lage umgeht.

James McCann, Senior Global Economist, Research Institute und Luke Bartholomew, Investment Strategist, Aberdeen Standard Investments