Die Finanzmärkte dürften über eine Volatilitätsquelle weniger wohl kaum verärgert sein. Auch in Bezug auf Schwellenländeranlagen (Anleihen und Aktien) dürfte sich das Umfeld durch den Machtwechsel insgesamt positiver gestalten. Dies ist auf die zu erwartenden Veränderungen bei den internationalen Beziehungen der USA sowie der Wirtschaftspolitik im Inland zurückzuführen.

Rückkehr zu Zivilisiertheit und konventionellerer US-Außenpolitik

Im Hinblick auf die internationalen Beziehungen spricht der Wahlsieg Bidens für eine Rückkehr zu einer US-Außenpolitik, die von weniger Unilateralismus und einem stärkeren Fokus auf traditionelle Bündnisse geprägt ist. Die Rückkehr zu „Normalität“ wird bei der Handelspolitik am stärksten zu spüren sein. Dabei sollte jedoch nicht angenommen werden, dass die Handelsspannungen zwischen den USA und China erheblich nachlassen oder sich gar ganz in Luft auflösen werden. Auch im Umfeld von Biden finden die nationalistischen Tendenzen Berücksichtigung und wurde Trumps Sichtweise von China als „strategischem Konkurrenten“ im Wesentlichen übernommen.

Weniger Zölle, doch China gilt nach wie vor als Gefahr

Dennoch dürfte sich der Umgangston auf internationaler Ebene zweifelsohne deutlich höflicher gestalten – eine Grundlage, auf der sich wesentlich besser aufbauen lässt. In der Praxis dürfte dies unseres Erachtens bedeuten, dass die neue Regierung unter Biden weniger oft auf Zölle setzen wird. Dies kommt exportlastigen Schwellenmärkten deutlich zugute, allen voran China und den angrenzenden Ländern, die stark in dessen Produktionsketten verflochten sind. Besonders wichtig ist dies auch für den globalen Informations-, Kommunikations- und Technologiesektor, der einen starken Bezug zu dieser Lieferkette aufweist.

Weniger Entgegenkommen in Bezug auf globale Machthaber

Obschon sich der unter Biden verfolgte Ansatz für die meisten Länder als konstruktiver erweisen dürfte, können einige andere mit gewohntem Druck rechnen. Insbesondere Länder mit fragwürdiger Menschenrechtspolitik und/oder geopolitischen Bestrebungen (im Wesentlichen solche, die nicht mit den Ansichten der USA übereinstimmen) dürften nicht ohne Weiteres einen „Freifahrtschein“ erhalten. Neben China gibt es drei Länder, deren Staatsoberhäupter den Status Quo unter Trump mit großer Sicherheit vorziehen würden. Dazu zählen Russland, die Türkei und Saudi-Arabien.

Neuerliche Regulierung und Umkehr der Steuersenkungen

Auch im Inland sind während der Amtszeit Bidens signifikante Veränderungen zu erwarten. Angesichts der Bedeutung der US-Wirtschaft im globalen Kontext könnte dies weitreichende und über die Grenzen der USA hinausgehende Folgen haben. In Bezug auf die Schwellenländer rechnen wir mit positiven Auswirkungen über mindestens zwei wesentliche Kanäle: zum einen ein Trend hin zu einer wieder stärkeren Regulierung und zum anderen deutlich höhere US-Fiskalausgaben.

Die während der Präsidentschaft Trumps vorangetriebene Deregulierung hat zusammen mit einer starken Senkung der Unternehmenssteuern die Anlageattraktivität der USA zusätzlich gestärkt. Und die erheblichen globalen Mittelzuflüsse trugen zweifelsohne wesentlich zu den im globalen Vergleich überragenden Erträgen von US-Aktien im letzten Jahrzehnt bei. Es wird jedoch allgemein angenommen, dass die Regierung unter Biden versuchen wird, die von Trump vorgenommenen Steuersenkungen rückgängig zu machen, wobei die Sätze aber wohl nicht wieder vollständig von derzeit 21% auf den ursprünglichen Wert von 35% angehoben werden dürften. Darüber hinaus dürfte auch der Deregulierungstrend höchstwahrscheinlich umgekehrt werden, unter anderem, um die in den letzten Jahren rückläufigen Umweltstandards wieder zu stärken. Bei ansonsten gleichen Bedingungen dürften diese Veränderungen geringere globale Kapitalzuflüsse in die USA zur Folge haben.

Im Gegenzug dürften andere globale Anlageregionen, darunter die Schwellenmärkte, an Attraktivität gewinnen.

Weg frei für umfangreiche Fiskalstimuli in den USA

Was die Haushaltspolitik anbelangt, so wurde stets davon ausgegangen, dass eine Präsidentschaft Bidens bzw. der Demokraten mit höheren US-Staatsausgaben einhergehen würde. Die jüngsten Stichwahlen im Bundesstaat Georgia machen dies noch wahrscheinlicher, da die Demokraten nun effektiv beide Kammern des US-Kongresses kontrollieren. Dies bedeutet, dass die Hürden für weitere umfangreiche fiskalische Stimuli in den USA deutlich abgenommen haben. Unserer Ansicht nach ist dies positiv für Anlagen in den Schwellenländern, da höhere Ausgaben in den USA für ein höheres US-Leistungsbilanzdefizit sprechen, was sich in der Regel negativ auf den US-Dollar auswirkt. Dies ist insofern von Bedeutung, als Anlagen außerhalb der USA durch den schwächeren Dollar an Attraktivität für globale Investoren gewinnen.

Auswirkungen auf Schwellenländeranleihen

Die meisten der oben dargelegten Erwägungen stärken die Anlageargumente für Risikoanlagen in den Schwellenländern als Ganzes. Bei näherer Betrachtung von Schwellenländeranleihen wird jedoch deutlich, dass einige Bereiche attraktiver erscheinen als andere. Alle Segmente des Universums an Schwellenländeranleihen wurden zum ersten Höhepunkt der Pandemie im März 2020 deutlich in Mitleidenschaft gezogen. Gleichwohl kam es im Anschluss zu einer starken und anhaltenden Erholung, wodurch das Bewertungsniveau etwas an Attraktivität einbüßte.

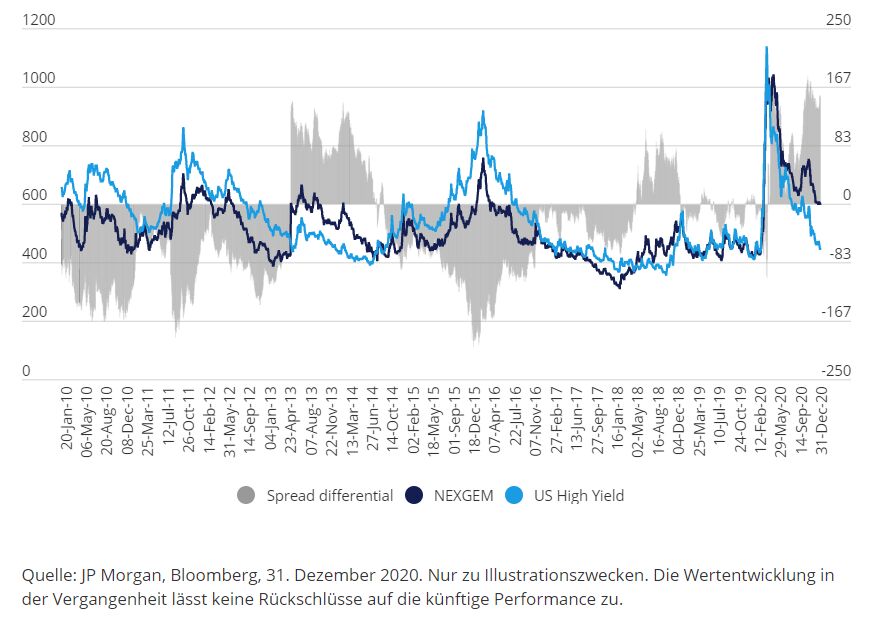

Unseres Erachtens ist im aktuellen Umfeld daher ein selektiveres Vorgehen vonnöten. Was die Segmente anbelangt, so gehören höher rentierende Staatsanleihen und Lokalwährungspapiere zu den Bereichen, die nach wie vor vergleichsweise „günstig“ erscheinen. Hochzins-Staatsanleihen aus den Schwellenländern hinken der Spreadverengung bei US-Hochzinspapieren seit einiger Zeit hinterher. Überdies geht aus der nachfolgenden Grafik hervor, dass diese Verzögerung im vergangenen Jahr besonders stark ausgeprägt war, wodurch sich der Spread zwischen diesen beiden Märkten zusätzlich weitet.

Spread-Differenz zwischen dem NEXGEM (Index) und US-Hochzinspapieren (in Bp)

Im Hinblick auf Lokalwährungsanleihen aus den Schwellenländern hat sich ein von anhaltender USD-Stärke geprägtes Umfeld in den letzten zehn Jahren als wesentlicher Treiber einer Underperformance erwiesen. Somit scheint die Anlageklasse auf relativer Basis günstig bewertet. Überdies dürften auch diese Papiere von der zuvor genannten, infolge höherer US-Fiskalausgaben zu erwartenden Dollar-Abschwächung profitieren.