Für uns als Vermögensverwalter steht dabei jedoch im Vordergrund, was dies für Anlagen bedeutet. Unser neuestes White Paper stützt sich auf einen szenariobasierten Ansatz, um das Thema eingehender zu untersuchen. Darüber hinaus finden Sie hier eine Reihe weiterer kurzer Artikel zu verwandten Themen. Im Folgenden konzentrieren wir uns auf die (durch den Klimawandel bedingten) Unterschiede in der Wertentwicklung der Sektoren und Unternehmen.

Die Bekämpfung des Klimawandels gewinnt in der Agenda der Unternehmen und Anleger gleichermaßen an Bedeutung. Vor diesem Hintergrund überrascht es vielleicht, dass der Klimawandel unserer Analyse zufolge nur geringe Auswirkungen auf die globalen Aktienmarkterträge als Ganzes (gemessen am MSCI World Index) haben könnte. Unseren Schätzungen nach wirkt er sich in den meisten Szenarien in der Größenordnung von +/-2% auf die aggregierte Bewertung aus. Das liegt hauptsächlich daran, dass der Index per se stark diversifiziert ist. Die Negativfolgen für einige Unternehmen werden daher durch die positiven Auswirkungen für andere Unternehmen tendenziell ausgeglichen.

Angesichts der insgesamt geringfügigen Auswirkungen auf Indexebene könnten manche zu dem Schluss gelangen, dass den Klimarisiken keine große Bedeutung beizumessen ist. Dies wäre aber eine falsche Schlussfolgerung. Die geschätzten globale Auswirkungen oder aggregierten Effekte verschleiern die durchaus gravierenden Unterschiede auf Ebene der Sektoren, Teilsektoren und insbesondere einzelner Unternehmen. Diese starken Abweichungen basieren überwiegend auf dem unterschiedlichen Exposure der Sektoren und Unternehmen gegenüber den prognostizierten Nachfrageänderungen und CO2-Kosten. Demnach ist die potenzielle breite Streuung der durch den Klimawandel bedingten Ergebnisse keineswegs zu vernachlässigen, sondern von großem Interesse für aktive Anleger.

Starke Sektorunterschiede ...

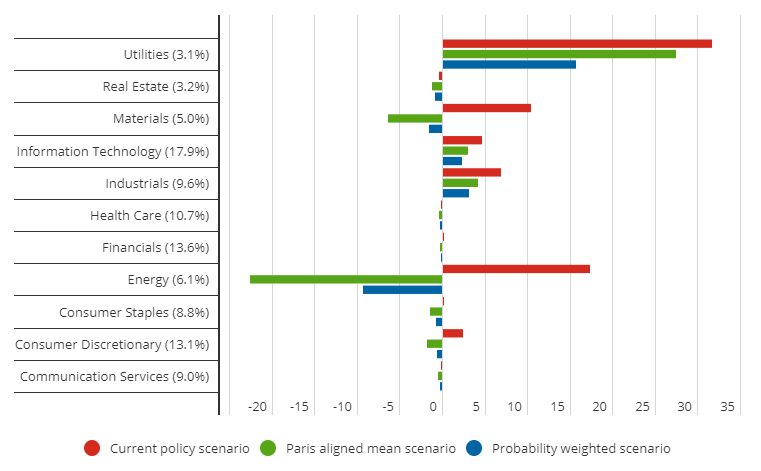

Eine genaue Betrachtung der elf Sektoren des MSCI World Index zeigt deutliche Unterschiede bei ihrem jeweiligen Exposure gegenüber verschiedenen Klimaszenarien. In unserem wahrscheinlichkeitsgewichteten Basisszenario war der Energiesektor am deutlichsten von Negativauswirkungen betroffen (vgl. Abb. 1). Der Versorgersektor profitierte dagegen von den stärksten Positivfolgen. Die Gründe dafür sind klar. Zurzeit ist der Energiesektor stark von fossilen Brennstoffen abhängig. Ein durch die Politik und technologische Neuerungen angestoßener Übergang hin zu erneuerbaren Energien impliziert somit einen Nachfragerückgang bzw. deutlich höhere CO2-Kosten. Indes geht der Versorgersektor insgesamt als größter Gewinner aus einer solchen Entwicklung hervor. Dies liegt an dem allgemein stärkeren Exposure des Sektors gegenüber erneuerbaren Energien und seiner Fähigkeit, höhere CO2-Kosten an die Verbraucher weiterzugeben.

Abbildung 1: Die Auswirkungen auf die Asset-Preise konzentrieren sich auf eine kleine Zahl von Sektoren

Während die größten Sektoreffekte die Energie- und die Versorgerbranche betreffen, sind auch in anderen Sektoren signifikante Auswirkungen zu beobachten. Dies zeigt sich besonders stark auf der Ebene der Teilsektoren. Durch unsere Analyse ermitteln wir eine Gruppe „unverwüstlicher Gewinner“, die in den meisten Szenarien von einer Aufwärtsbewegung profitieren. Zwei Beispiele hierfür sind die Hersteller von elektrischen Komponenten und Geräten sowie Halbleiterproduzenten. Diese Teilsektoren entwickeln sich gut, da sie ein wesentlicher Teil der Lieferkette für CO2-arme Energien sind – beispielsweise bei der Herstellung von Solarzellen und Chips für Elektrofahrzeuge.

... doch die größte Streuung ist auf Unternehmensebene zu beobachten

Während die Unterschiede im Sektorvergleich bereits stärker hervortreten als bei einer reinen Indexbetrachtung, zeigen sich darüber hinaus weitaus größere Unterschiede auf der Ebene der einzelnen Unternehmen.

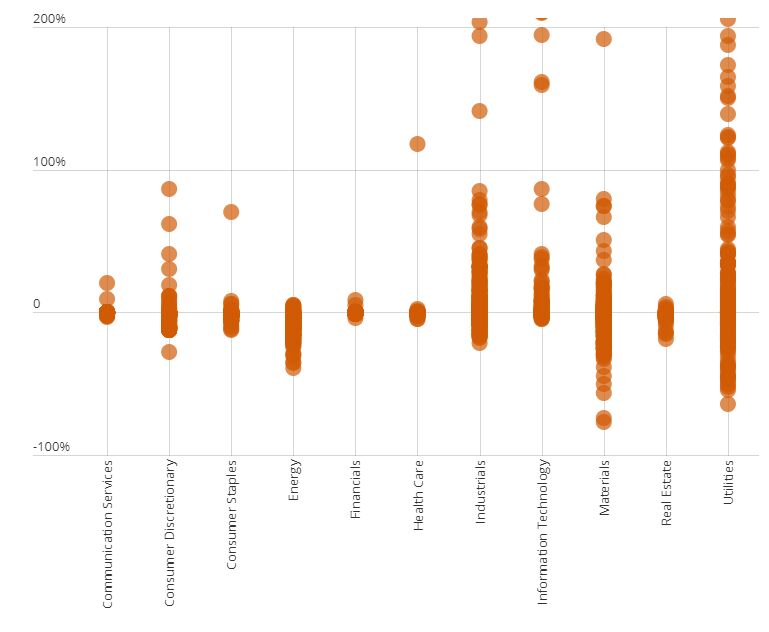

Während die Unterschiede im Sektorvergleich bereits stärker hervortreten als bei einer reinen Indexbetrachtung, zeigen sich darüber hinaus weitaus größere Unterschiede auf der Ebene der einzelnen Unternehmen. Dies zeigt sich insbesondere im Versorgersektor, wie aus der unten stehenden Abbildung hervorgeht. Der durchschnittliche Positiveffekt für Sektorunternehmen von 18% verschleiert sowohl starke Negativfolgen von 65% als auch positive Auswirkungen von teilweise über 100%. Diese breite Streuung geht darauf zurück, dass sich die individuellen Geschäftsmodelle innerhalb des Versorgersektors stark voneinander unterscheiden. Beispielsweise sind auf der einen Seite traditionellere Versorgungsunternehmen nach wie vor stark auf fossile Brennstoffe angewiesen. Auf der anderen Seite erfahren „erneuerbare Energieunternehmen“ eher ein Nachfragewachstum als eine -erosion.

Abbildung 2: Innerhalb der einzelnen Sektoren bestehen starke Unterschiede in Bezug auf die Auswirkungen des Klimawandels

Kein Ersatz für Unternehmensanalysen

Eine szenariobasierte Analyse kann sicherlich eine wichtige Rolle dabei spielen, die klimabezogenen Risiken und Chancen auf Unternehmensebene besser zu verstehen. Jedoch verdeutlicht die breite Streuung der Ergebnisse auf Unternehmensebene, welchen bedeutenden potenziellen Wert es hat, die spezifischen Geschäftsmodelle zu kennen und zu verstehen, wie sich die Unternehmen an die wesentlichen klimabezogenen Risiken und Chancen anpassen. Dies schließt auch eine glaubhafte Vorbereitung der Unternehmen auf einen Übergang zu einer CO2-freien Energieversorgung innerhalb ihrer Geschäftsstrategie ein. Per definitionem sind aktive Anlageansätze, die sämtliche für eine Anlage in ein Unternehmen relevanten Faktoren berücksichtigen, die einzige Möglichkeit, um dies angemessen umzusetzen. Auch Anlagestrategien, die auf Gewinner der Klimawende und auf thematische Portfolios mit Fokus auf Klimalösungen ausgerichtet sind, bieten sich einige systematische Chancen. In unserem nächsten Artikel gehen wir näher auf diese Themen ein.

Jeremy Lawson; Eva Cairns; Craig Mackenzie; Anna Moss, Aberdeen Standard Investments

Interessierte LeserInnen können hier das Whitepaper herunterladen.