In den letzten Monaten bekennen sich immer mehr Regierungen, Unternehmen und Investoren zur Netto-Null. Ganz offensichtlich stößt der Ruf nach einer raschen weltweiten Dekarbonisierung zunehmend auf Akzeptanz, denn die Erderwärmung soll im Vergleich zum vorindustriellen Zeitalter auf unter zwei Grad Celsius begrenzt werden. Vergangenen Monat erinnerte ein Bericht der Internationalen Energieagentur (IEA) zur Klimaneutralität („Net Zero by 2050“) an die gewaltige Dimension der Herausforderungen, die vor uns liegen. Dies gilt insbesondere für die wenigen Sektoren, die für den Großteil der Emissionen verantwortlich sind.

Wer in seinem Portfolio das Netto-Null-Ziel verfolgt, mag geneigt sein, sich aus emissionsintensiven Sektoren und Unternehmen zurückzuziehen und klimafreundlichere Alternativen zu suchen. Auf den ersten Blick scheint es eine gute Lösung, die „Portfolioemissionen“ zu reduzieren. Das eigentliche Ziel in der realen Welt wird damit aber häufig verfehlt. Zudem werden Bereiche mit hohem Investitionsbedarf so vom Kapital abgeschnitten. Stattdessen sollten sich zukunftsorientierte Anleger auf diejenigen Unternehmen konzentrieren, die ehrgeizige Dekarbonierungsziele verfolgen.

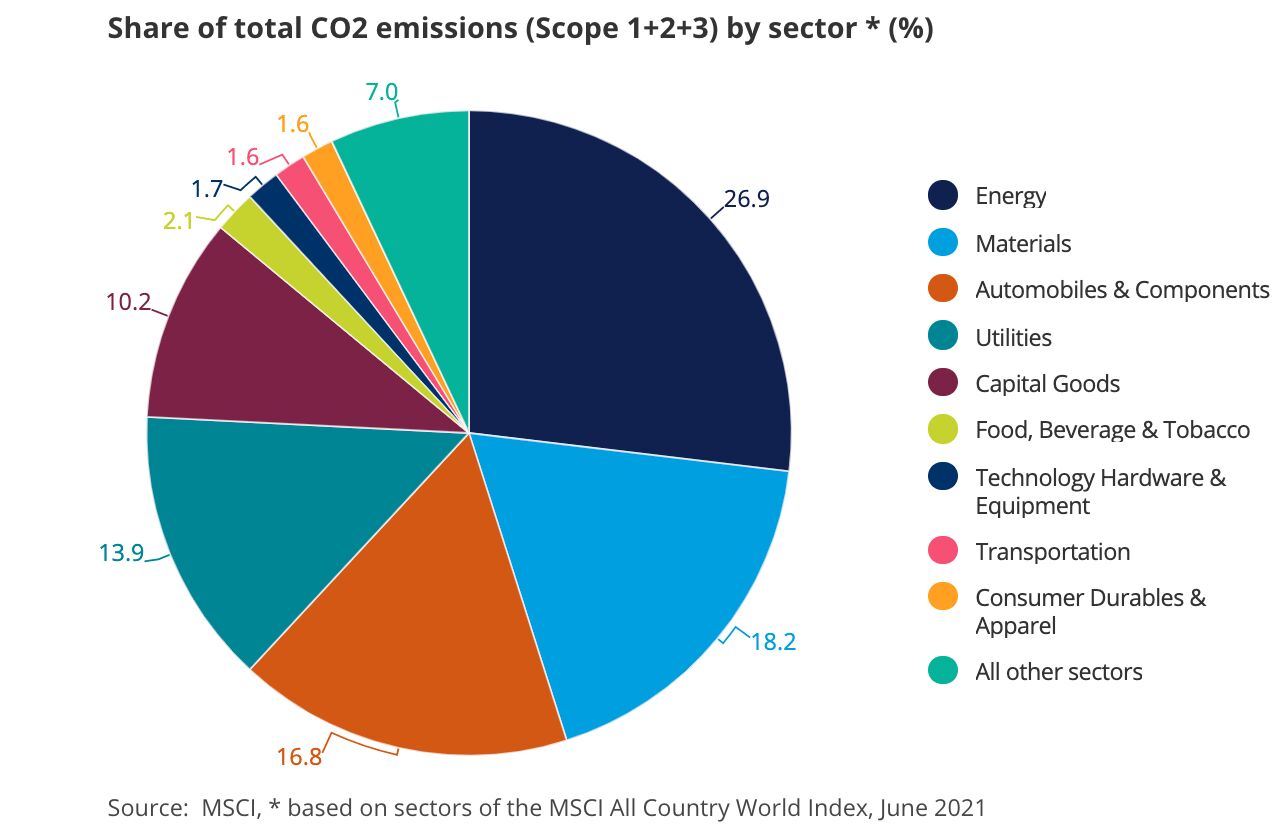

Die folgenden fünf Sektoren belegen in den Emissions-Rankings der breiteren Indizes für Aktien und Unternehmensanleihen regelmäßig die oberen Plätze: Energie, Grundstoffe, Automobile, Versorger und Investitionsgüter. Im Falle des MSCI All Countries World Index entfallen auf diese mehr als drei Viertel der Emissionen, aber nur ein Fünftel der Marktkapitalisierung. Climate Action 100+, eine globale Gruppe für Anlegerengagement, macht diese Konzentration noch deutlicher. Die 167 Unternehmen auf ihrer Coverage-Liste sind für mehr als 80% der Industrieemissionen verantwortlich (1). Indem ein paar wenige Unternehmen gemieden werden, lassen sich Portfolioemissionen folglich blitzschnell um einiges senken, und zwar sowohl absolut als auch im Verhältnis zu den Benchmarks.

Aber wie sollen Versorger die Umstellung von fossilen auf erneuerbare Energien ohne Kapital bewältigen? Wie sollen Automobilhersteller die Produktion von Verbrennern auf Elektroautos umstellen? Und wie soll die Industrie in die Elektrifizierung vormals fossil befeuerter Prozesse investieren? Mit dem vollständigen Ausschluss emissionsintensiver Sektoren lassen sich zwar die Portfolioemissionen senken. Diese Fragen beantworten sich damit aber nicht. Wer in der echten Welt einen Beitrag zur Dekarbonisierung leisten will, sollte also in Unternehmen investieren, die ehrgeizige und glaubwürdige Emissionsziele verfolgen. Dazu gehört die Bereitschaft, selektiv zunächst einmal hohe Emissionswerte zu akzeptieren, solange der Trend in die richtige Richtung zeigt.

Konkrete Pläne

Nehmen wir etwa den globalen Baustoffriesen LaFarge Holcim (Anmerkung: Die Unternehmensauswahl dient lediglich Illustrationszwecken und als Beispiel für den beschriebenen Anlagestil. Sie stellt keinerlei Anlageempfehlung oder Hinweis auf die künftige Entwicklung dar). Bei der Herstellung von Zement entstehen hohe Temperaturen, die üblicherweise mit fossilen Brennstoffen erreicht werden. Zudem setzt auch der chemische Prozess selbst, die Kalzinierung, zusätzliches CO2 frei. Damit erklärt sich der CO2-Ausstoß des Konzerns von mehr als 148 Millionen Tonnen (Scope 1, 2 und 3) im Jahr 2019. Basierend auf dem Medianwert von 0,24 Millionen Tonnen für den MSCI All Countries World Index liegt LaFarge Holcim im 98. Perzentil für diesen Index.

In einer vereinfachten Strategie der Dekarbonisierung würde LaFarge Holcim durch das Raster fallen. In seinem Sektor zählt das Unternehmen jedoch zu den Vorreitern der Dekarbonisierung. LaFarge Holcim zeigt bereits heute die niedrigsten Kohlenstoffemissionen in der Zementbranche und will die Scope-1-Emissionen je Tonne Zement bis 2030 um 17,5% und die Scope-2-Emissionen um 65% gegenüber 2018 senken. Und es wird auch entsprechend gehandelt: Die erste Netto-Null-Produktionsanlage des Unternehmens steht kurz vor der Eröffnung, und über die Hälfte seiner Forschungs- und Entwicklungsausgaben entfällt auf grünere Alternativen. CO2-bewusste Anleger sollten diese Pläne unterstützen, ungeachtet der derzeit hohen Emissionen.

Ein weiteres Beispiel ist Energias de Portugal (EDP) (Anmerkung: Die Unternehmensauswahl dient lediglich Illustrationszwecken und als Beispiel für den beschriebenen Anlagestil. Sie stellt keinerlei Anlageempfehlung oder Hinweis auf die künftige Entwicklung dar). Aufgrund alter Kohleanlagen galt das Unternehmen unlängst als einer der CO2-intensivsten Versorger Europas. Inzwischen hat sich EDP erfolgreich als klimafreundliches Energieunternehmen positioniert. Durch die Schließung von Kohlekraftwerken und umfangreiche Investitionen in erneuerbare Energien sollen die Emissionen aus eigenen Aktivitäten zwischen 2015 und 2030 um 90% gesenkt werden (2). Und die Ziele des Unternehmens werden immer ehrgeiziger: Im Februar verkürzte EDP seine Frist für den Kohleausstieg um fünf Jahre auf 2025. Zudem fließen nur noch 2% der Investitionsausgaben in Kohlestrom, und zwar ausschließlich zu Wartungszwecken. Für klimafreundliche Anleger, die die Emissionsziele in der echten Welt unterstützen wollen, sollte die beeindruckende Entwicklung des Unternehmens mehr Gewicht haben als seine aktuelle CO2-Bilanz.

Das Bekenntnis zur Netto-Null bis 2050 fällt vielen Unternehmen leicht, aber ein tiefgreifender Wandel könnte Jahre auf sich warten lassen.

Nicht alle Ziele sind gleich

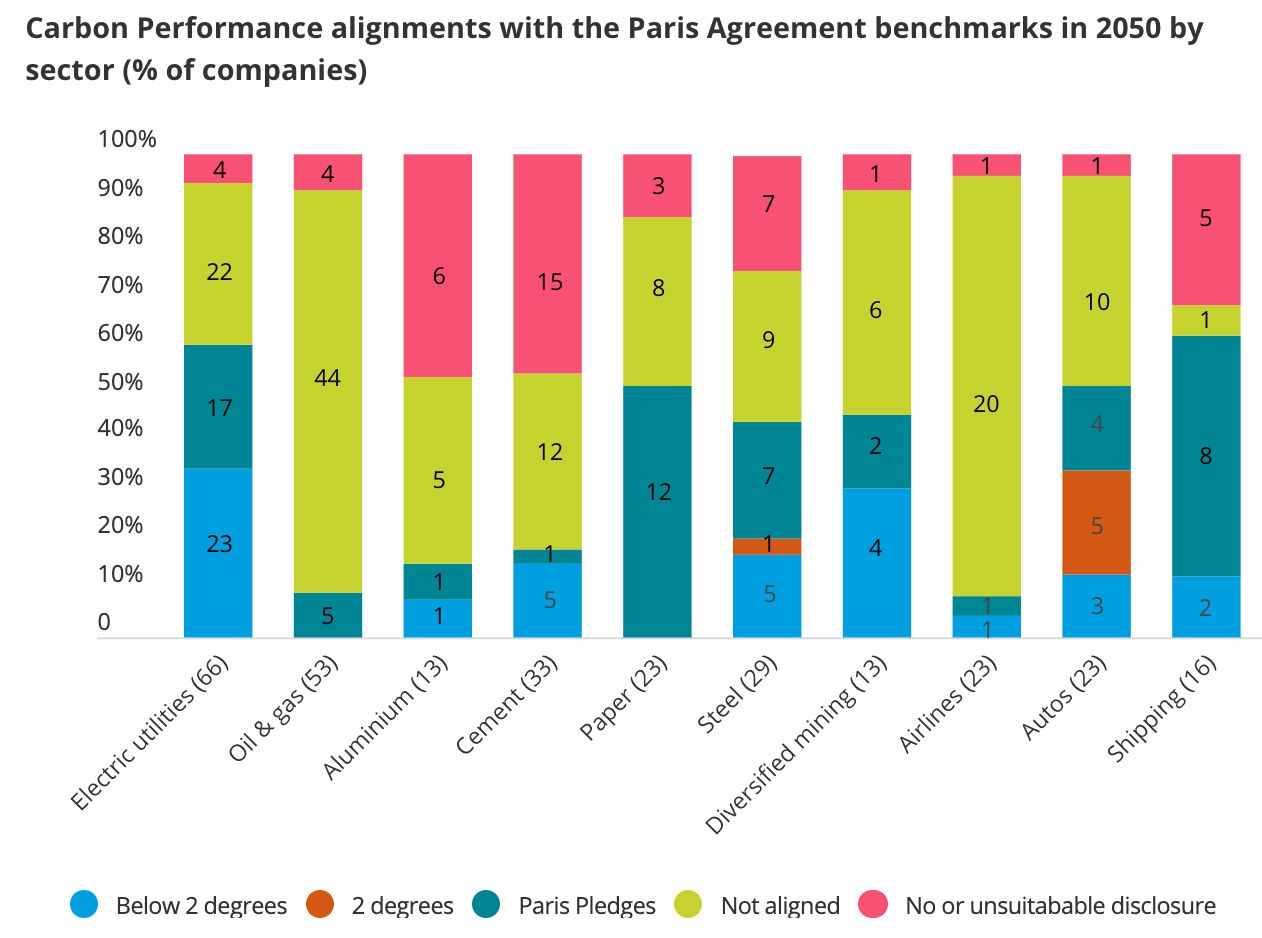

Die simple Selektion von Unternehmen nach den ehrgeizigsten Zielen reicht jedoch leider nicht aus. Nach Angaben der IEA haben rund 40% der Unternehmen, die sich zum Netto-Null-Ziel bekannt haben, noch keinerlei Einzelheiten zur Umsetzung preisgegeben. Das Bekenntnis zur Netto-Null bis 2050 fällt vielen Unternehmen leicht, aber ein tiefgreifender Wandel könnte Jahre auf sich warten lassen. Wie üblich steckt der Teufel im Detail. Untersuchungen der Transition Pathway Initiative haben ergeben, dass sich in den emissionsintensiven Sektoren tatsächlich nur sehr wenige Unternehmen ausreichend ehrgeizige Klimaziele gesteckt haben. Allein die Glaubwürdigkeit ihrer Ziele entscheidet also über die Attraktivität dieser Unternehmen für klimafreundliche Anleger.

Fazit

Wer die Erreichung der Netto-Null-Ziele wirklich unterstützen will, darf sich nicht ausschließlich auf die aktuellen Emissionen der Unternehmen konzentrieren. Was wirklich zählt, ist die Entwicklung. Indem die emissionsstärksten Unternehmen aus einem Portfolio entfernt werden, erzielt man zwar eine rasche Verbesserung, versagt Anlegern aber zugleich den Zugang zu bestimmten Sektoren. Und die gewünschte Emissionsreduzierung in der echten Welt wird damit häufig auch nicht erreicht. Wenn Kapital in die richtige Richtung fließen soll, müssen Dekarbonisierungspläne analysiert und Glaubwürdigkeit geprüft werden. Anlegern bietet sich so die Möglichkeit, in die echten Vorreiter des Wandels hin zu einer Netto-Null-Wirtschaft zu investieren.

Quellen:

(1) https://www.climateaction100.org/whos-involved/companies/

(2) https://www.edp.com/en/news/2020/10/30/edp-announces-a-more-ambitious-2030-decarbonization-goal-line-climate-science