Sechs Jahre ist es her, dass mit dem Übereinkommen von Paris ein rechtsverbindlicher internationaler Vertrag über die Bekämpfung des Klimawandels geschlossen wurde. Sein Ziel ist die Begrenzung der globalen Erwärmung auf deutlich weniger als 2 °C (idealerweise 1,5 °C) gegenüber vorindustriellen Werten.1 Bei der 26. UN-Klimakonferenz (COP26) und danach wird der Fokus vor allem auf der Umsetzung des Übereinkommens von 2015 und den langfristigen Ambitionen im Kampf gegen den Klimanotstand liegen.

Doch im Jahr 2020 stellte die Covid-19-Pandemie alle anderen Probleme in den Schatten. Dramatische Todesfallzahlen gingen mit schweren konjunkturellen Abschwüngen einher. Als die Behörden Lockdowns verhängten, gab es aber auch Positives zu vermelden, denn die Treibhausgasemissionen sanken dadurch aufs Jahr gerechnet um rund 6% im Vergleich 2019. Dies ist zwar ein Schritt in die richtige Richtung, bringt aber auch eine recht ernüchternde Erkenntnis mit sich: Um die globale Erwärmung auf weniger als 1,5 °C zu begrenzen, müssen die weltweiten Treibhausgasemissionen bis 2030 halbiert werden.2 Dies entspricht einer jährlichen Minderung um 7,7% von heute bis 2030. Mit anderen Worten: Die weltweiten Emissionen müssen jedes Jahr stärker reduziert werden als im Jahr 2020, als die Welt praktisch stillstand. Sollte dieses Ziel verfehlt werden, dürften die Folgen katastrophal sein und weit schwerer wiegen als der Verlust von Menschenleben durch die Pandemie.

Maßnahmen verstärken

Unglücklicherweise erscheint dieses Ziel aktuell unerreichbar. Bislang decken die aktuellen Netto-Null-Versprechen 73% der Emissionen ab. Selbst wenn diese Versprechen eingehalten werden, würde sich unser Planet um 2,4 °C erwärmen.3 Unsere hauseigene Klimaszenario-Analyse stützt diese Erkenntnisse. Soll es nur einen Funken Hoffnung geben, dass die Netto-Null-Ziele bis 2050 erreicht werden, sind Investitionen in Klimalösungen und neue Innovationen unumgänglich. Um entsprechende Unternehmen aufzuspüren, ist nach unserer Überzeugung ein aktiver, fundamentaler und zukunftsgerichteter Anlageansatz erforderlich.

Klima-Label können irreführend sein…

Die beste Möglichkeit, einen positiven Beitrag zu leisten, besteht aus Anlegersicht möglicherweise darin, in Unternehmen und Portfolios mit einer niedrigen CO2-Bilanz zu investieren.

Aus operativer Sicht ist das Finanzwesen zum Beispiel der Sektor mit der geringsten CO2-Intensität. (Um die Kennzahl der CO2-Intensität zu ermitteln, werden die direkten Emissionen ins Verhältnis zum Umsatz gesetzt; diese Kennzahl ist der Branchenstandard, um CO2-Emissionen zu vergleichen.) Nach unseren Berechnungen liegt die CO2-Intensität des Finanzwesens bei 13 Tonnen CO2 je 1 Mio. USD Umsatz. Für den Großteil davon ist der Strom verantwortlich, der zur Beleuchtung von Gebäuden und für den Betrieb von Rechenzentren verbraucht wird. Zum Vergleich: Der Durchschnitt für den Referenzindex liegt bei 162 Tonnen CO2 je 1 Mio. USD.

Ein CO2-armes Portfolio zusammenzustellen ist in der Praxis also nicht so schwierig. Investmentmanager könnten auf Anlagen in energieintensiven Sektoren wie Versorger, Grundstoffe und Energie einfach verzichten und stattdessen in Sektoren mit einer relativ niedrigen CO2-Bilanz investieren, zum Beispiel in Finanz-, Kommunikations- oder Konsumgüterunternehmen.

In der realen Welt wird dies allerdings nicht zur Halbierung der Treibhausgasemissionen bis 2030 beitragen. Bei einem solchen Ansatz laufen die Anleger jedoch Gefahr, dass sie gerade jene Bereiche außen vor lassen, in denen die größten positiven Veränderungen möglich sind und einige der besten Anlagemöglichkeiten zu finden sind.

Die Anleger sollten unseres Erachtens stattdessen erwägen, ihr Kapital in Unternehmen zu investieren und sich in Unternehmen zu engagieren, die durch Innovation echte Lösungen für die Klimakrise anbieten können. Langfristig sollten die Lösungen die Geschäftsmodelle dieser Unternehmen zukunftsfähiger machen und die Kapitalkosten potenziell verringern. Diese Unternehmen können auch die Übergangs- und physischen Risiken reduzieren, die vom Klimawandel für ihr Geschäft ausgehen. Gleichzeitig könnten sie attraktive Möglichkeiten für Umsatz- und Gewinnwachstum bieten, wenn die Nachfrage nach ihren Produkten und Dienstleistungen wächst.

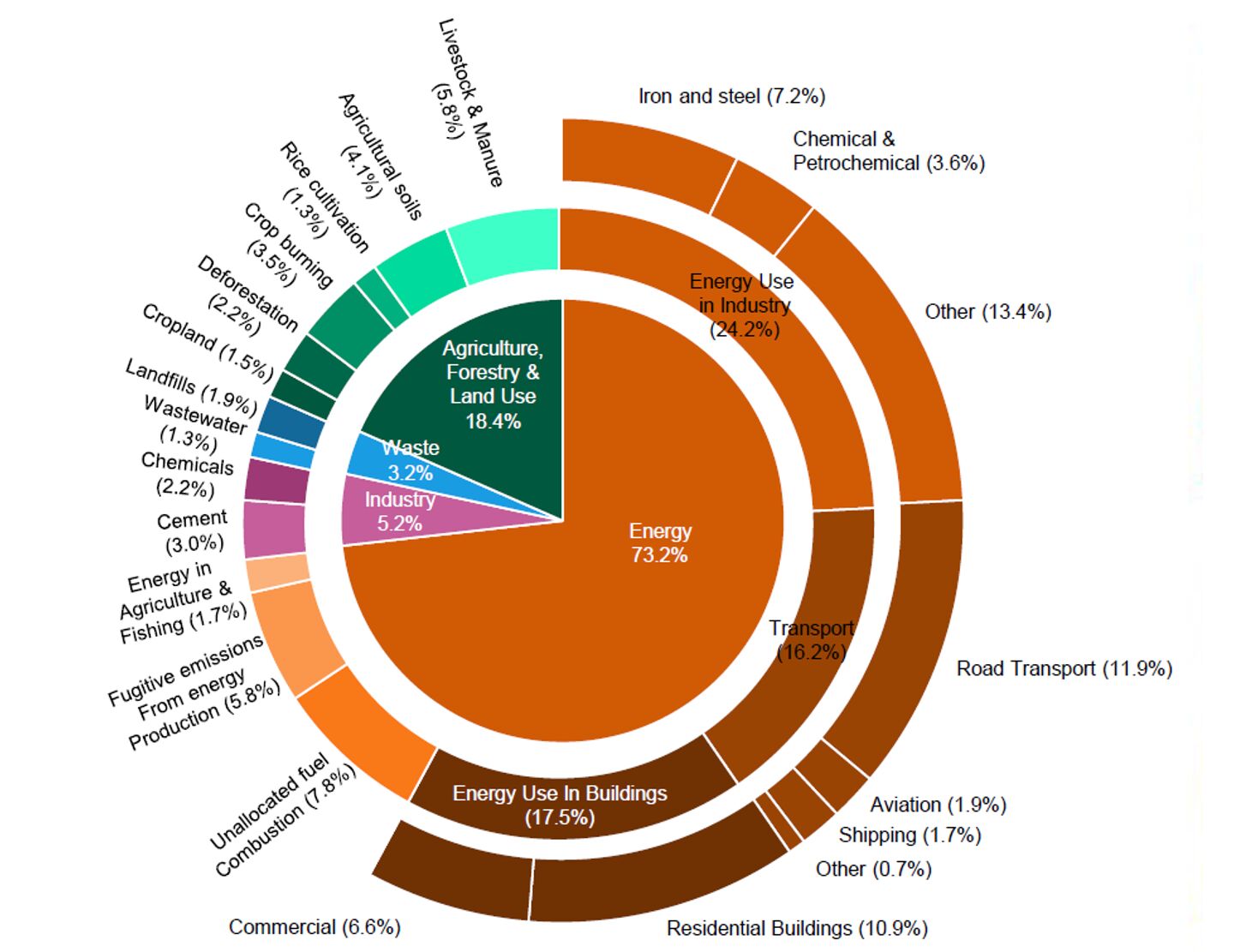

Darüber hinaus sollten sich die Daten mit der Zeit verbessern und eine bessere Messung der positiven Wirkung eines Unternehmens ermöglichen. Um diese Möglichkeiten zu erkennen, müssen wir jene Bereiche der Wirtschaft betrachten, die gegenwärtig den größten Anteil an den Treibhausgasemissionen haben. Diese lassen sich in vier Kategorien unterteilen:

- Energiebezug und -erzeugung

- Transport

- Bauen und Infrastruktur

- Herstellung und Verbrauch.

Climate Watch, World Resources Institute (2020).

Climate Watch, World Resources Institute (2020).

Eine andere gängige Kennzahl für die Beurteilung des Klimaprofils eines Unternehmens ist der prozentuale Anteil der „grünen Umsätze“. Dies ist der Anteil am Gesamtumsatz, den ein Unternehmen durch umwelt- und klimafreundliche („grüne“) Aktivitäten erwirtschaftet. Allein auf diesen Datenpunkt zu setzen, wie es viele passive Portfolios tun, hat allerdings gewisse Tücken. Erstens handelt es sich um rückblickende Daten, die einen Wandel des Produktmix nicht berücksichtigen. Schließlich sind viele der Lösungen, die nötig sind, um bis 2050 die Netto-Null-Emissionsziele zu erreichen, gerade in der Entwicklung oder müssen erst noch erfunden werden. Sie stellen daher möglicherweise nur einen sehr kleinen Teil des aktuellen Gesamtumsatzes eines Unternehmens dar – obwohl sie ein wichtiger Motor für das künftige Wachstum sind. Zweitens misst diese Kennzahl die Wichtigkeit der Lösung, indem sie die daraus erwirtschafteten Umsätze mit dem Gesamtumsatz des Unternehmens vergleicht. Wir sind der Auffassung, dass es besser ist, die Wesentlichkeit der Lösung im Kontext des zu lösenden Problems, zum Beispiel der Minderung der Treibhausgasemissionen, zu betrachten.

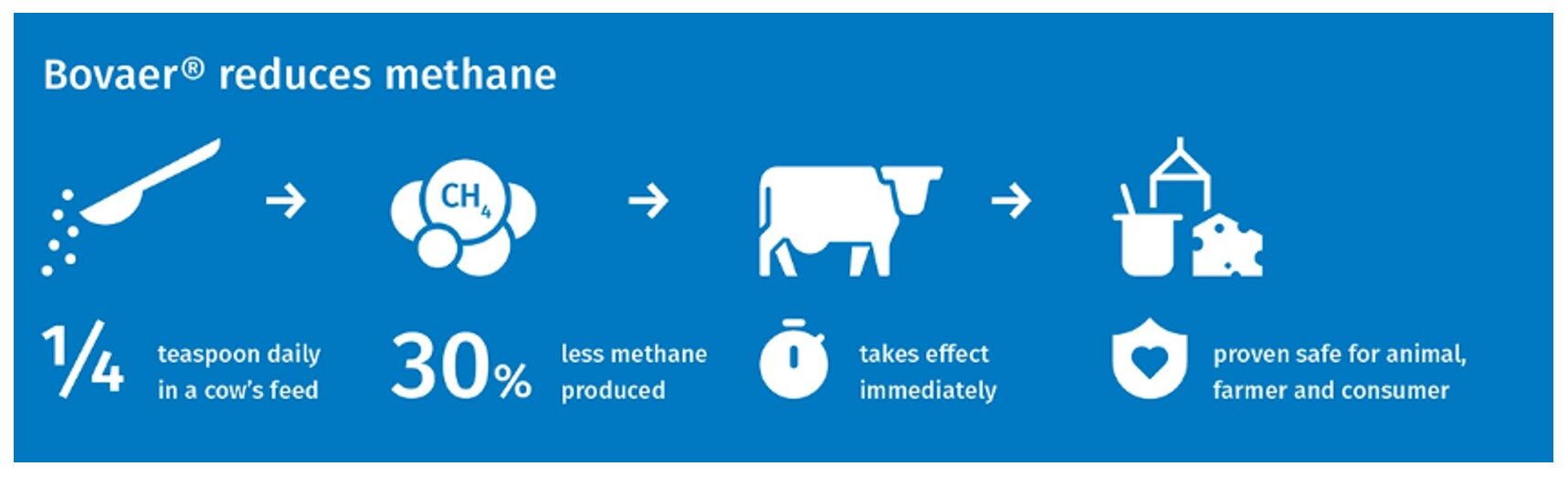

Kühe stoßen mehr Emissionen aus als Jumbojets…

Zum Beispiel Methan. Nach Angaben der Wirtschaftskommission für Europa der Vereinten Nationen (UNECE) ist Methan ein 28- bis 30-mal stärkeres Treibhausgas als Kohlendioxid.4 Nach Schätzungen der UNECE betragen die CO2-äquivalenten Emissionen durch die enterische Fermentation (Darmgärung) bei Rindern mehr als 2 Mrd. Tonnen pro Jahr. Dies entspricht rund 4% der gesamten CO2-Emissionen weltweit. Zum Vergleich: Nach Angaben der Internationalen Energieagentur (IEA) werden 2% der weltweiten Treibhausgasemissionen durch die Luftfahrtindustrie (vor Corona) verursacht. Das bedeutet, dass entweichende Darmgase von Kühen Jahr für Jahr für doppelt so viele Emissionen verantwortlich sind wie die gesamte kommerzielle Luftfahrt weltweit.5

Hier kommt das global tätige Ernährungsunternehmen Koninklijke DSM ins Spiel. Nach Aussage des Konzerns kann sein neues Futtermittel Bovaer die von Kühen produzierte Methanmenge um 30% reduzieren. Würde es an den gesamten weltweiten Kuhbestand verfüttert, könnten die Emissionen also jährlich um umgerechnet 600 Mio. Tonnen CO2 reduziert werden. Das Produkt hat erst vor Kurzem in den ersten Märkten eine aufsichtsbehördliche Zulassung erhalten und steuert deshalb aktuell nur einen Bruchteil zum Umsatz von Koninklijke DSM bei. Wir sind jedoch davon überzeugt, dass das Produkt ein wichtiger Faktor im Kampf gegen den Klimawandel werden könnte.

Das Beispiel DSM zeigt, wie schwierig es ist, bei Anlagen für eine CO2-arme Wirtschaft auf bestimmte Kennzahlen zu setzen. Diese Kennzahlen sind zwar nützlich, doch um eine wirksame Anlagestrategie zu entwickeln, sollten die Anleger sie unseres Erachtens mit Fundamentalanalysen und zukunftsgerichteten Erkenntnissen kombinieren. So ist die Chance am größten, die Unternehmen mit den besten Lösungen zu ermitteln, die nötig sind, um die Netto-Null-Ziele zu erreichen.

Wir bevorzugen Lösungsanbieter, die die Sektoren der Wirtschaft mit den höchsten CO2-Emissionen ins Visier nehmen. Wir engagieren uns in ihnen und versuchen, uns ein klares Bild von ihren finanziellen Aussichten zu machen. Unser Ziel besteht darin, ein Portfolio zusammenzustellen, das ein negatives Netto- CO2-Profil besitzt und dadurch einen echten Beitrag zum Kampf gegen die Klimakrise leistet, sich gleichzeitig aber durch ein attraktives Risiko-Rendite-Potenzial auszeichnet.

Die Unternehmensauswahl dient lediglich Illustrationszwecken und als Beispiel für den beschriebenen Anlagestil, sie stellt keinerlei Anlageempfehlung oder Hinweis auf die künftige Entwicklung dar.

1 Übereinkommen von Paris – Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen, 12. Dezember 2015, T.I.A.S. Nr. 16-1104.https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement

2 https://sciencebasedtargets.org/net-zero

3 https://climateactiontracker.org/global/temperatures/

4https://unece.org/challenge#:~:text=Methane%20is%20a%20powerful%20greenhouses,are%20due%20to%20human%20activities.

5IEA (2018), CO2 Emissions from Fuel Combustion (Daten zu den CO2-Emissionen aus der Verbrennung von Kraft- und Brennstoffen), www.iea.org/statistics

Weitere beliebte Meldungen: