Da China nunmehr bis 2060 Klimaneutralität erreichen will und die Unternehmen bei alternativen Energietechnologien rasante Fortschritte erzielen, stehen wir an der Schwelle zu einer Revolution. Die Art und Weise, wie wir leben und arbeiten, dürfte sich erheblich verändern. Prognosen zufolge werden die Umsätze in den Segmenten Elektrofahrzeuge und erneuerbare Energien bis 2050 um das Zwanzigfache steigen. Gleichzeitig sind enorme Verbesserungen der Reichweite, Ladegeschwindigkeit, Verfügbarkeit und Kosten zu erwarten. Überdies entwickeln Unternehmen neue Technologien, die der Luft Kohlenstoff entziehen. Dies könnte sich als fantastische langfristige Wachstumsstory erweisen.

Es gibt viele Anlagelösungen, die auf das Thema Klimachancen setzen. Besonders vielversprechend ist in dieser Hinsicht ein Multi-Asset-Ansatz. Bei dieser Strategie können die Vermögensverwalter den Anlegern ein fokussiertes Engagement beim Klimathema bieten und gleichzeitig die Risiken sorgfältig steuern, die bisweilen auch mit einem höheren Ertragspotenzial einhergehen.

Ein starkes thematisches Engagement lässt sich mitunter schwerer umsetzen als gemeinhin angenommen

Die erste Herausforderung für die Anleger stellt die Herangehensweise an das Klimathema dar. Denn es kann verblüffend schwer sein, Investmentfonds mit starkem Engagement bei den Technologien zu finden, die den Übergang zu einer emissionsarmen Welt vorantreiben, etwa Technologien für die Stromerzeugung aus erneuerbaren Energieträgern, Elektrofahrzeuge, Batterien, Energieeffizienz und Wärme aus erneuerbaren Energiequellen.

Da Investmentunternehmen in den letzten Jahren Dutzende Nachhaltigkeitsfonds aufgelegt haben, leuchtet dies zunächst nicht ein. Betrachtet man jedoch die 10 größten Positionen vieler Fonds, die ein Etikett mit der Aufschrift „Klima“ oder „nachhaltig“ aufweisen, findet man häufig Mainstream-Engagements etwa bei Microsoft und Amazon. Diese Unternehmen weisen womöglich gute betriebliche Umweltrichtlinien auf, sind jedoch nicht sonderlich stark auf das Thema Klimachancen ausgerichtet. Sie erzielen ihre Gewinne mit Software-Dienstleistungen und dem Internethandel und nicht mit erneuerbaren Energien oder Batterietechnologien. Warum befinden sie sich dann im Portfolio? Wir vermuten, dass die meisten Nachhaltigkeits- und Klimafonds mit Standard-Aktienbenchmarks arbeiten und strenge Limits für den Tracking Error aufweisen, weshalb die Zusammensetzung ihres Portfolios stark an jene der Benchmark angelehnt sein muss.

Dies ist ein Grund für die Besorgnis der europäischen Regulierungsbehörden, dass die Bandbreite der Fonds mit „Nachhaltigkeits-“ oder „Klima-“Etikett für die Anleger verwirrend sein könnte. Hier kommt die neue EU-Offenlegungsverordnung ins Spiel. Sie sieht vor, dass Fonds mit nachhaltigen Anlagezielen ihr Engagement bei objektiv als „ökologisch nachhaltig“ eingestuften Wirtschaftstätigkeiten (EU-Taxonomie) offenlegen müssen. Diese Transparenz dürfte Kunden, die auf nachhaltige Weise investieren möchten, helfen, die passende Anlage zu finden.

Unsere erste Analyse legt nahe, dass Standard-Benchmarks für Engagements an den Weltaktienmärkten lediglich ein Exposure von 5–10% bei EU-Taxonomie-konformen Aktivitäten aufweisen. Wir sind der Meinung, dass viele als „nachhaltig“ bezeichnete Fonds besser aufgestellt sind und gehen daher von einem doppelt so hohen Exposure von 20% aus. Somit sind die Fonds aber immer noch zu 80% bei Aktivitäten engagiert, die keinen sonderlich starken Bezug zum Nachhaltigkeitsthema haben.

OEine Lösung besteht darin, auf die Standard-Aktienbenchmarks zu verzichten und mit einer Reihe von Unternehmen zu starten, deren Kerngeschäft die Bereitstellung von Klimalösungen ist. Dadurch könnten die Anleger möglicherweise 75% und nicht nur 20% ihres Portfolios mit der EU-Taxonomie in Einklang bringen. Dies würde allerdings bedeuten, dass sich ein solcher Fonds anders als die Standard-Aktienbenchmarks entwickelt. Aber unseres Erachtens muss sich das Portfolio von Anlegern, die ernsthaft an einem starken Engagement beim Klimathema interessiert sind, zwangsläufig von einem Benchmarkportfolio unterscheiden, das lediglich ein Exposure von 5% gegenüber diesem Thema aufweist.

Steuerung der Risiken, die mit konzentrierten thematischen Engagements einhergehen

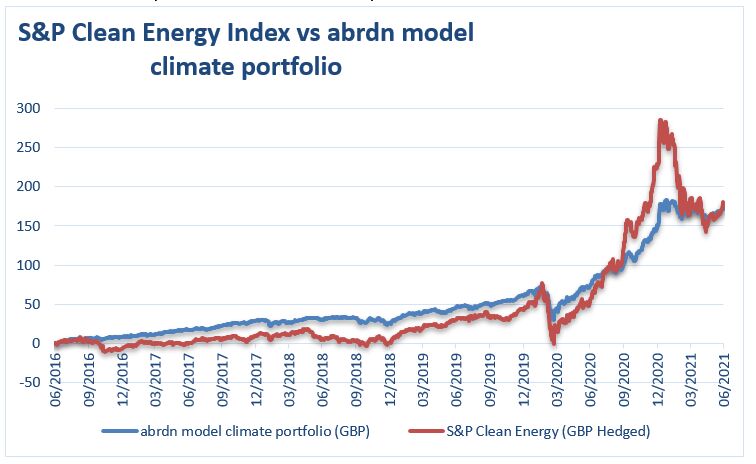

Die Anleger streben womöglich ein starkes thematisches Engagement an. Allerdings birgt ein hoch konzentriertes Exposure gegenüber Nachhaltigkeitsthemen auch Risiken. Ein gutes Beispiel dafür ist der S&P Clean Energy Index. Der Index zog nach der pandemiebedingten Verkaufswelle im März 2020 wieder deutlich an, gab aber bis zum Mai dieses Jahres gegenüber seinem Januar-Hoch wieder 50% nach (siehe Grafik). Er bescherte den Anlegern passable Erträge, schickte sie jedoch auf eine recht rasante Berg- und Talfahrt. Nach unseren Berechnungen fiel die Volatilität börsengehandelter Indexfonds (ETF), die auf diesem Index basieren, etwa doppelt so hoch aus wie jene, die Standardaktien in den letzten drei Jahren verzeichnet haben. Ähnliches gilt für andere thematische ETF.

Quelle: adrdn, Bloomberg, MSCI, S&P. August 2021.* Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Performance zu, und künftige Erträge sind nicht garantiert.

Quelle: adrdn, Bloomberg, MSCI, S&P. August 2021.* Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Performance zu, und künftige Erträge sind nicht garantiert.

Wie lässt sich ein reibungsloseres Anlageerlebnis erreichen? Nach unserem Dafürhalten ist dies durch eine Diversifizierung möglich. Ein Weg wäre ein Multi-Asset-Ansatz, der eine Diversifizierung auf zwei Ebenen anstrebt: durch Aktien und über alle Anlageklassen hinweg. Innerhalb des Aktienuniversums steht den Anlegern ein breites Spektrum an Unternehmen mit Bezug zum Klimathema zur Verfügung. Die Anleger können auch eine Diversifizierung über verschiedene Anlageklassen hinweg vornehmen, indem sie ihre Portfolios beispielsweise mit reinen Klimaengagements bei „grünen“ Anleihen, Titeln aus dem Sektor Infrastruktur für erneuerbare Energien und „grünen“ Aktien ausstatten.

Zur Veranschaulichung haben wir ein auf das Klimathema ausgerichtetes Multi-Asset-Modellportfolio zusammengestellt. Aus der Grafik geht hervor, dass die Strategie ein äußerst hohes Exposure gegenüber Klimalösungen beibehalten konnte, ihre Volatilität jedoch nicht einmal halb so hoch wie die des S&P Clean Energy Index ausgefallen ist.

Abschließende Erwägungen…

Da neue Technologien entwickelt werden, haben wir die Chance, dafür zu sorgen, dass wir unseren Kindern eine nachhaltigere Welt hinterlassen. Zur Umsetzung dieses Ziels tragen auch die Anlagen, die wir tätigen, und die Auswahl, die wir treffen, bei. Ein Weg sind Anlagen bei Unternehmen, deren Aktivitäten darauf ausgelegt sind, den Klimawandel zu bekämpfen oder eine Anpassung an den Klimawandel zu erzielen. Dadurch können die Anleger Verantwortung übernehmen, indem sie sicherzustellen suchen, dass der Klimawandel nicht unausweichlich ist. Aber die Uhr tickt. Wie ein angesehener Ökonom schrieb: „Oft dauert es länger, als man glaubt, und dann geht es schneller, als man sich vorstellen kann“.

* Diese Zahlen beziehen sich auf die simulierte Wertentwicklung in der Vergangenheit. Die Simulation wurde anhand eines Modellportfolios aus Aktien, Anleihen und Infrastrukturtiteln mit hoher EU-Taxonomie-Konformität durchgeführt. Bei der Interpretation der Ergebnisse sollten Anleger stets die Grenzen des angewandten Modells berücksichtigen. Bei den ausgewiesenen Erträgen handelt es sich um Bruttobeträge vor Abzug von Gebühren und sonstigen Kosten. Die Zahlen sind in GBP ausgewiesen. Quelle: ASI, Bloomberg, MSCI, S&P. August 2021.

Weitere beliebte Meldungen: