Bewertungen

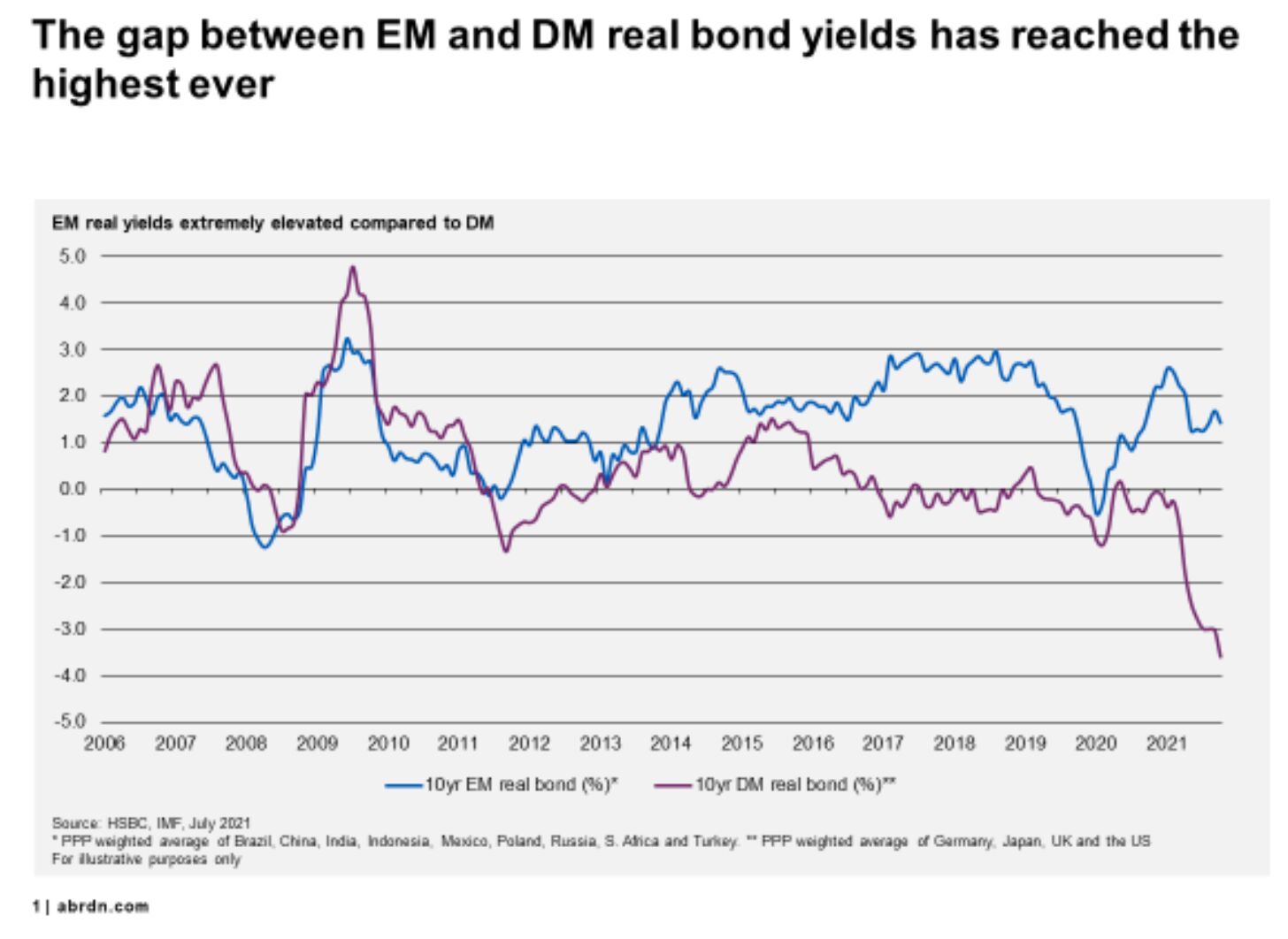

Zugegebenermaßen, es spricht nur wenig dafür, dass eine hohe Zahl ausländischer Anleger in Schwellenländeranleihen drängen wird. Ein Pluspunkt der Anlageklasse sind aber deren Bewertungen. Wie aus der Grafik hervorgeht, hat der reale Zinsunterschied zwischen den Schwellen- und den Industrieländern historische Niveaus erreicht. Die realen Renditen 10-jähriger Schwellenländeranleihen bewegen sich beinahe genau in der Mitte ihrer historischen Spanne. Dagegen fallen die realen Renditen entsprechender Papiere aus den Industrieländern so negativ aus wie noch nie zuvor. Was die Inflation anbelangt, so kam es 2021 zu einem angebotsseitigen Jahrhundertschock. Daher überrascht es nicht, dass weder die Anleger noch die Zentralbanken genau einschätzen können, wie lange der Inflationsdruck Bestand haben wird.

Wir halten es für unwahrscheinlich, dass der Preisauftrieb derart stark nachlässt, dass die realen Renditen in den Industrieländern wieder positives Terrain erreichen. Trotz der ersten Anzeichen einer geldpolitischen Straffung seitens der Zentralbanken in den Industrieländern könnte es also sein, dass uns das von niedrigeren Zinsen geprägte Umfeld noch eine Weile begleiten wird. Die Bewertungslücke zwischen Schwellen- und Industrieländeranleihen dürfte somit ebenfalls bestehen bleiben. Trotz der anhaltenden Belastungsfaktoren für die Schwellenländer dürfte dies einige weniger risikoaverse, renditehungrige Anleger aus den Industrieländern zu einem Engagement bei Schwellenländeranleihen verleiten. Zudem rechnen wir in den nächsten drei bis sechs Monaten mit einem Rückgang der Inflation in den Schwellenländern, was die realen Renditen noch stärker in die Höhe treiben dürfte.

Währungen

Die reale Renditedifferenz zwischen den Schwellen- und den Industrieländern kam den Währungen ersterer zweifelsohne nicht gerade zugute. Doch die Währungsmärkte sind ja bekanntermaßen ohnehin launisch. Daher wären wir nicht überrascht, wenn sich die Zinsdifferenzen künftig als Haupttreiber der Währungen entpuppen würden. Denn die Erwartungen hinsichtlich eines schnelleren Anstiegs der Leitzinsen in den USA im Vergleich zu Europa haben den Dollar gegenüber dem Euro gestützt. Darüber hinaus rechnen wir damit, dass die US Federal Reserve (Fed) die Zinsen irgendwann in der zweiten Jahreshälfte 2022 (vermutlich im 4. Quartal) anheben wird. Während die Fed noch die Datenlage abwägt, werden die Zentralbanken in den Schwellenländern in der ersten Hälfte des nächstes Jahres wahrscheinlich weitere Zinserhöhungen vornehmen. Diese geldpolitische Straffung dürfte den Zinsdifferenzen noch stärkeren Auftrieb verleihen, zumindest am vorderen Ende vieler Renditekurven.

Unseres Erachtens dürfte die Inflation wohl irgendwann in der ersten Hälfte des nächsten Jahres eine Spitze erreichen. Dies dürfte eine Rally bei bestimmten kurz laufenden Staatsanleihen in Lokalwährung zur Folge haben, da einige der an den lokalen Kurven eingepreisten Zinserhöhungen dann wieder ausgepreist werden. Wir vermuten, dass dies an einigen der First-Mover-Märkte der Fall sein könnte. Beispielsweise Brasilien und Russland, wo die Zentralbanken ihren Zinsstraffungszyklus vergleichsweise früh begonnen haben.

Anleihen

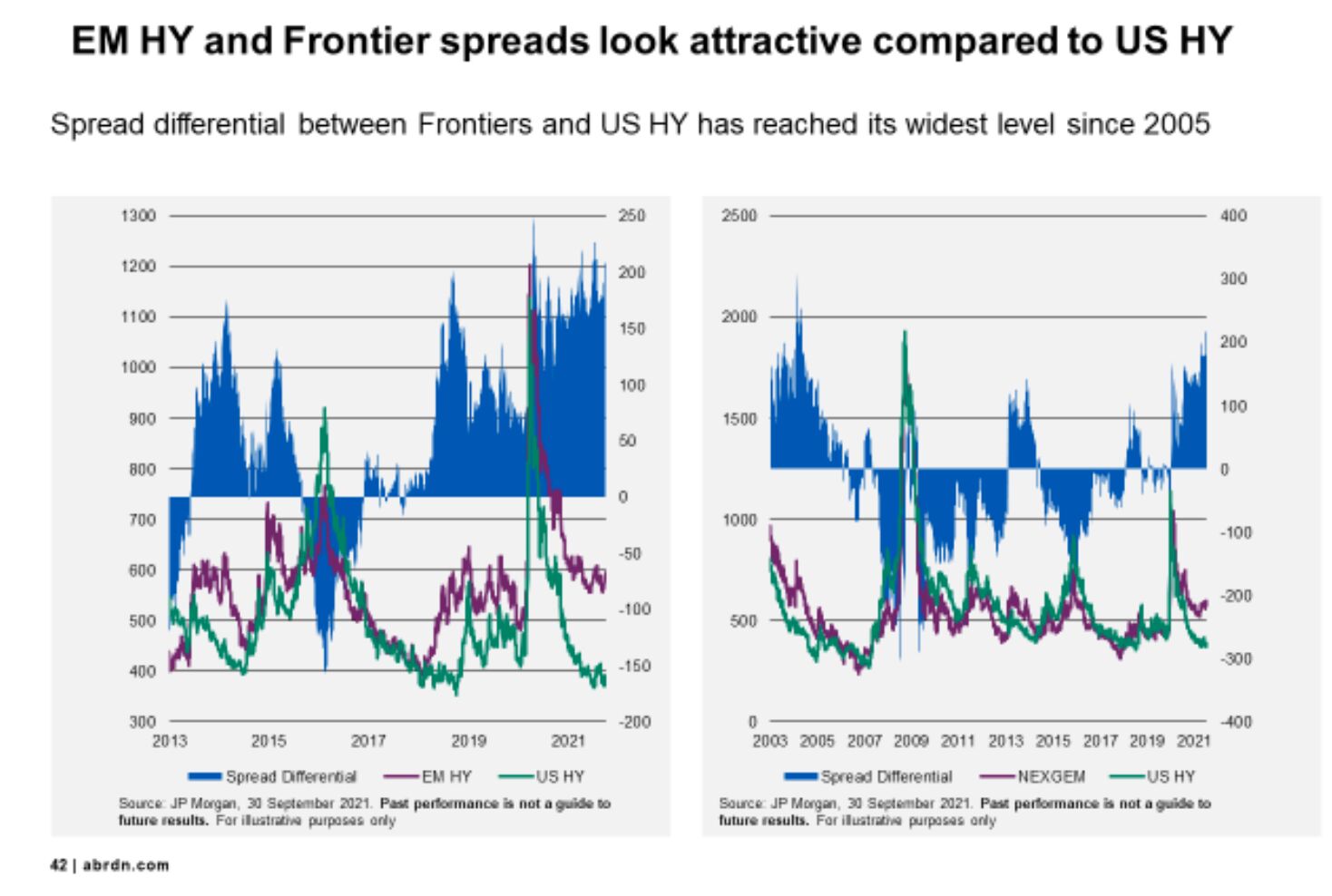

Der letzte Bereich, auf den das Bewertungsargument zutrifft, sind Anleihen. In diesem Jahr haben wir eine erhebliche Divergenz zwischen US-Hochzinsanleihen (HY) und Schwellenländer-HY/Frontier-Anleihen festgestellt. Die Outperformance war deutlich. US-HY-Anleihen erzielten einen Ertrag von 4,5%, während Schwellenländer-HY- und Frontier-Anleihen (un)komfortabel im negativen Bereich lagen.

Die Spreads zwischen den beiden Anlageklassen haben sich auf Niveaus geweitet, die zuletzt 2005 verzeichnet worden waren (siehe Grafik). Die starke Wertentwicklung von US-Hochzinsanleihen ist nachvollziehbar. Mehrere anfällige Emittenten mit Rating B/CCC, von denen viele Energieunternehmen sind, machten sich die hohen Ölpreise zunutze, um ihre anstehenden Verbindlichkeiten zu verlängern (soll heißen, sie haben kurzfristige Schulden in langfristige Verbindlichkeiten umgewandelt). Als Folge ist die Ausfallquote im US-Hochzinssegment auf den niedrigsten Stand seit 2007 gesunken. Selbstverständlich erinnern wir uns alle noch an die Ereignisse des Jahres 2008, doch eine Wiederholung der damaligen Entwicklungen scheint uns nicht bevorzustehen. Grund hierfür ist, dass viele Unternehmen ihre Verbindlichkeiten auf viel längere 7- bis 8-jährige Zeiträume ausgeweitet haben. Auf diese Weise vermeiden sie eine Schuldentilgungskrise im nächsten Jahr, wodurch die Ausfallquoten weiter niedrig bleiben.

Aber was ist mit Hochzinsanleihen aus den Schwellenländern/Anleihen der Frontier Markets? Profitieren diese Märkte nicht in der Regel von höheren Ölpreisen? Das ist richtig – doch scheinen sie es in diesem Jahr nicht mitbekommen zu haben. Ein weiterer Faktor ist die sehr reelle Angst vor einer Verlangsamung in China. Exporteure aus den HY-Schwellenländern/Frontier Markets weisen eine deutlich stärkere Abhängigkeit von China auf als ihre US-Pendants. Berücksichtigt man zudem die hohen Kosten der Bekämpfung von Covid-19, wird klar, warum Unternehmen aus den HY-Schwellenländern/Frontier Markets trotz der steigenden Ölpreise unterdurchschnittlich abgeschnitten haben.

Wird sich all dies 2022 ändern? Ja und nein – das hängt vom jeweiligen Anleihensegment ab. Es müssen zahlreiche Faktoren berücksichtigt werden. Die Omikron-Variante stellt einen Sorgenpunkt dar. Allgemeiner betrachtet ist in einer Reihe von Schwellenländern aber auch eine raschere Impfstoffverteilung zu beobachten. Dazu zählen Argentinien und Brasilien (wo die Impfquote jene in den USA übersteigt), Uruguay, Chile, Korea, Malaysia und China. Dennoch dürfte Covid-19 trotz der ermutigenden Fortschritte in den kommenden Monaten weiterhin einen wesentlichen Faktor darstellen.

Auch die Konjunkturverlangsamung in China und die anhaltende Inflation weltweit dürften wichtige Themen bleiben. Zudem könnte es sein, dass eine Verlängerung der Lockdowns in Europa oder Covid-19-Ausbrüche in den USA während der Wintermonate einen Rückgang der Ölpreise nach sich ziehen.

Darüber hinaus besteht ein erhöhtes Ausfallrisiko innerhalb der Anlageklasse. Unseren Berechnungen zufolge ist rund ein Fünftel der im JP Morgan Next Generation Emerging Markets Index (NEXGEM) vertretenen Länder gerade dabei, seine Verbindlichkeiten zu restrukturieren, oder läuft Gefahr, dies in den nächsten Jahren tun zu müssen. Dies steht in starkem Kontrast zum günstigen Umfeld im US-Hochzinssegment. In der Praxis dürfte die Ausfallquote unseres Erachtens jedoch viel niedriger liegen, da die implizite Ausfallquote etwa halb so hoch ausfällt. Dennoch sollte die Lage in Ländern wie El Salvador, Ghana, Sri Lanka und Tunesien weiter im Auge behalten werden.

Darin kommt die geringe Diversifizierung des NEXGEM zum Ausdruck, die der Grund dafür ist, dass wir den Index nur als Anhaltspunkt für unsere Frontier-Bond-Strategie verwenden. Nichtsdestotrotz ist das Ausfallrisiko real und wird es gewisse Anleger wohl von einem Engagement abhalten, zumindest in den riskantesten Segmenten der Anlageklasse.

Gleichwohl werden die Anleger unseres Erachtens angesichts der aktuellen Spreadniveaus in einer Reihe von Frontier-Ländern mehr als großzügig für die eingegangenen Risiken entschädigt. Dies gilt vor allem für Länder, denen ein übermäßig hohes Ausfallrisiko beigemessen wird und in denen auf kurze Sicht kaum Schuldenrückzahlungen anstehen. Dazu zählen beispielsweise Angola, Kamerun, die Elfenbeinküste, der Senegal und Pakistan.

Abschließende Erwägungen …

Unserer Ansicht nach wird sich das Jahr 2022 angesichts der Straffungsmaßnahmen der Fed und der anhaltenden Verlangsamung der chinesischen Wirtschaft zweifelsohne schwierig für Anleger gestalten. Allerdings sind diese Belastungsfaktoren bereits in hohem Maße in den Bewertungen von Lokalwährungs- und Unternehmensanleihen aus den Schwellenländern im Vergleich zu ihren Industrieländerpendants berücksichtigt. Dies schafft unseres Erachtens Gelegenheiten für umsichtige Anleger.

Edwin Gutierrez, Head of Emerging Market Sovereign Debt bei abrdn

Weitere beliebte Meldungen: