Durch die Eskalation des Konflikts zwischen Russland und der Ukraine steigen auf kurze Sicht die Risiken für den Inflationsausblick. Obwohl die Energie-Engpässe am deutlichsten zu spüren sein werden, besteht auch das Risiko umfassenderer Lieferkettenstörungen. Letzten Endes gilt: Je länger der Konflikt anhält, desto stärker die Auswirkungen auf die globale Inflation.

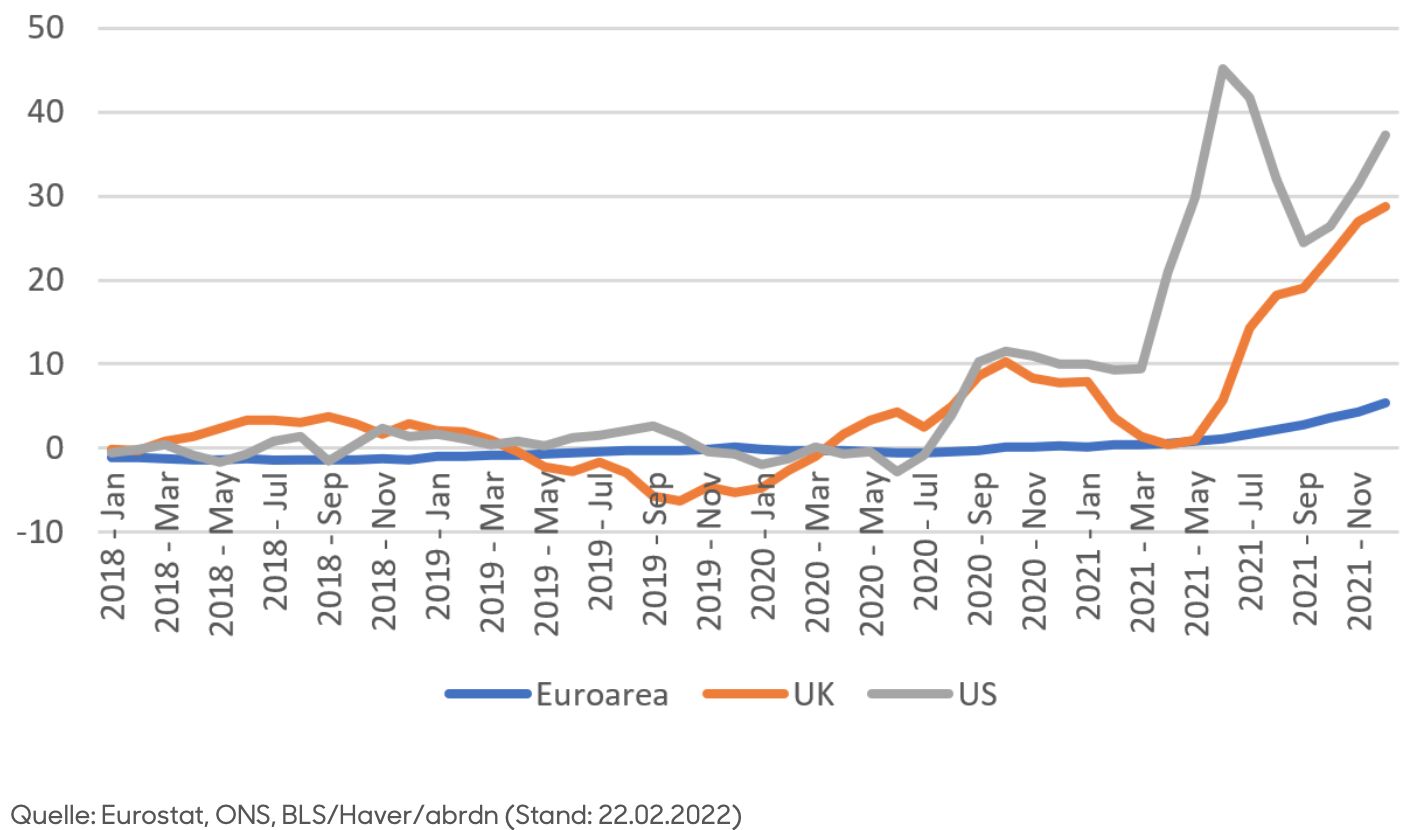

In der Produktion sorgen Halbleiterengpässe und Verzögerungen im internationalen Warenverkehr seit Beginn der Pandemie für die größten Schwierigkeiten.

Diese sogenannten Vorleistungen fließen in die Produktion und Lieferung einer viel breiteren Palette von Produkten ein und beeinflussen deren Preise.

Im Oktober letzten Jahres waren erste Anzeichen für eine Erholung der Lieferketten zu beobachten. Die Fracht- bzw. Containerfrachtkosten stabilisierten sich, und die Produktion konnte in allen wichtigen Sektoren allmählich hochgefahren werden. Mit dem Auftreten der Omikron-Variante kam es kurzfristig erneut zu Verzögerungen.

Durch den Konflikt zwischen Russland und der Ukraine entstehen nun erneut Risiken für die Preisentwicklung. Während die Auswirkungen auf den Schienen- und Schiffsverkehr in erster Linie in Europa zu spüren sind, wirken sich die Angebotsstörungen bei Rohstoffen auf die ganze Welt aus.

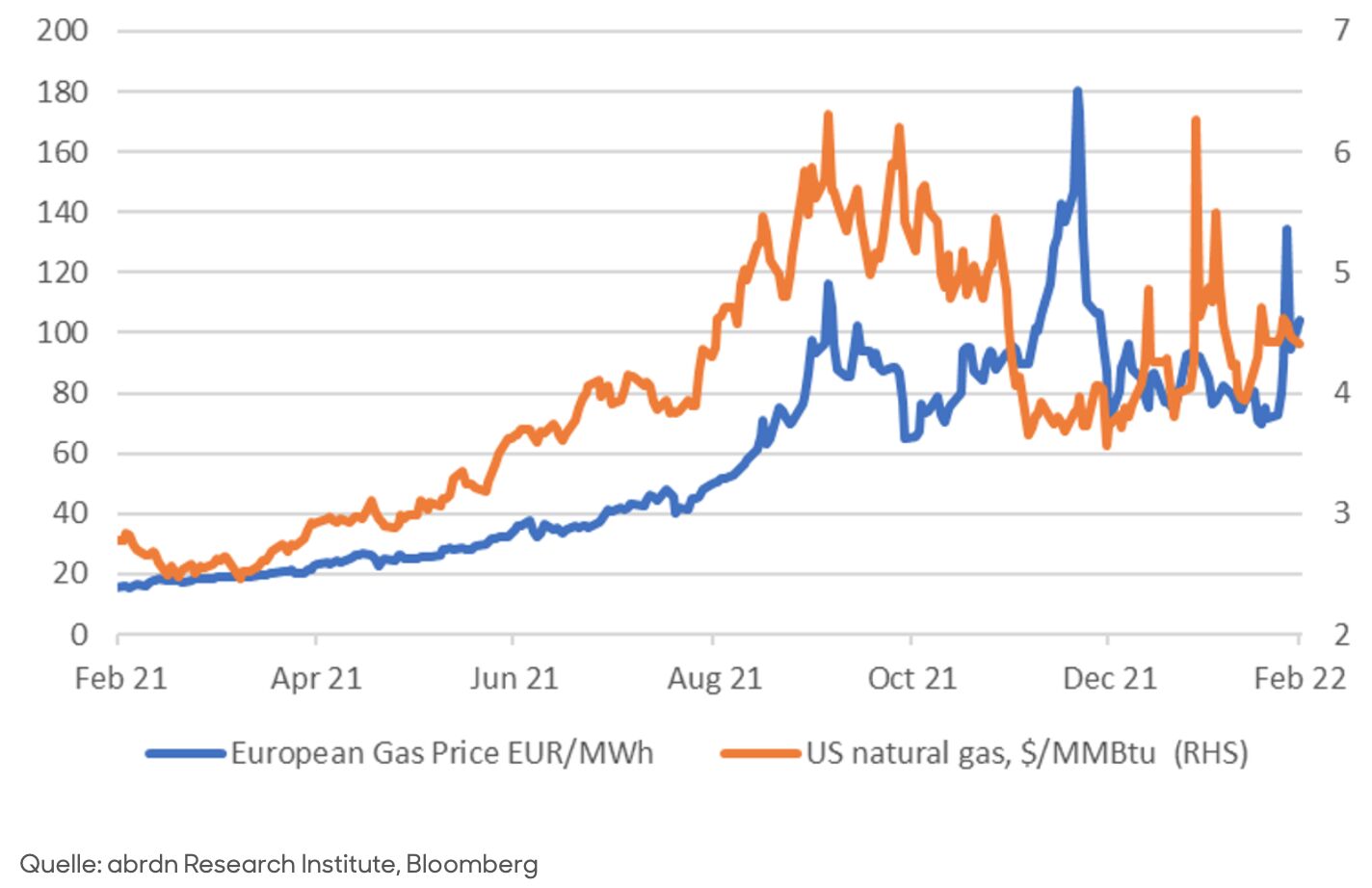

Angesichts des hohen Strombedarfs auf der Nordhalbkugel während des Winters und mangels langfristiger Energieversorgungsverträge in Teilen Europas dürfte die Inflation in den kommenden Monaten weiter anziehen

Energie- und Lebensmittelversorgung auf kurze Sicht gestört

Aufgrund seiner starken Abhängigkeit von russischem Gas, das im Wesentlichen über die Ukraine bezogen wird, ist Europa nach wie vor am stärksten gefährdet. Obwohl andere Volkswirtschaften auf ein vielfältigeres Angebot an Energiequellen zurückgreifen können, werden die erhöhten Rohstoffpreise auch die globalen Großhandelspreise für Strom in die Höhe treiben und sich so auf die Preise für Kerngüter niederschlagen, was die globale Inflation ankurbelt.

Auch vergangene geopolitische Krisen führten zu temporären Ausschlägen bei den Rohstoffpreisen, die meist von kurzer Dauer waren. Zwar könnte in der aktuellen Krise die geordnete Freigabe strategischer Reserven oder eine Anhebung der Fördermengen durch andere OPEC-Mitglieder für einen gewissen Ausgleich sorgen, der Ölpreis könnte aber dennoch ohne Weiteres auf 125-150 USD je Barrel steigen.

Darüber hinaus geht die Entwicklung zunehmend in Richtung Energiesanktionen. Die britische Regierung drängt darauf, alle russischen Banken vom SWIFT-System auszuschließen, was zu einem Embargo von fossilen Brennstoffen aus Russland führen würde. Indessen hat sich der Privatsektor, einschließlich der Energieriesen, zum Schutz vor Reputationsrisiken aus Geschäftsbeziehungen mit russischen Unternehmen zurückgezogen. Zudem könnte die steigende Zahl der zivilen Opfer dazu führen, dass die EU-Regierungen unter öffentlichen Druck geraten, Energiesanktionen zu erlassen.

Angesichts des hohen Strombedarfs auf der Nordhalbkugel während des Winters und mangels langfristiger Energieversorgungsverträge in Teilen Europas dürfte die Inflation in den kommenden Monaten weiter anziehen. In der zweiten Jahreshälfte ist aufgrund von Basiseffekten mit einem Rückgang zu rechnen.

Da auf Russland und die Ukraine ein Viertel der globalen Weizenexporte entfallen, dürften die Lebensmittelpreise steigen. Zudem sorgt Russlands Position als einer der wichtigsten Hersteller von Düngemitteln wie Kalidünger in zahlreichen Ländern für Preisrisiken, was mittelfristig geringere Ernteerträge nach sich ziehen könnte.

Energiepreisausschläge erhöhen auf kurze Sicht den Inflationsdruck

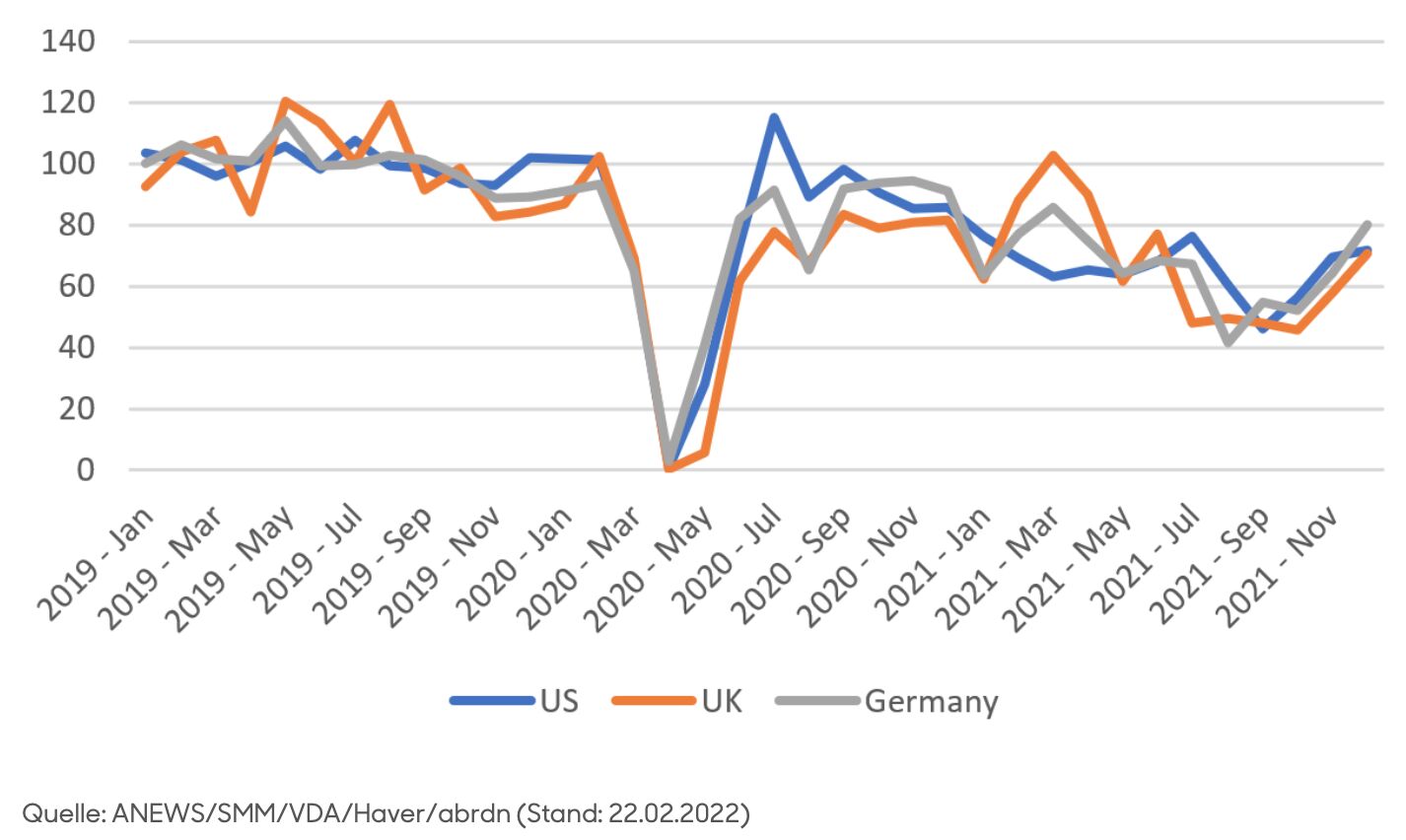

Automobile und Halbleiter sehen sich weiteren Herausforderungen gegenüber

Über kurz oder lang werden die Sektoren, die am stärksten von der Pandemie getroffen wurden – etwa die Automobil- und Halbleiterbranche – auch unter den aktuell anhaltenden Spannungen leiden. Und da auf Russland und die Ukraine ein Viertel der globalen Weizenexporte entfallen, dürften die Lebensmittelpreise ebenfalls steigen. Zudem sorgt Russlands Position als einer der wichtigsten Hersteller von Düngemitteln wie Kalidünger in zahlreichen Ländern für Preisrisiken, was mittelfristig geringere Ernteerträge nach sich ziehen könnte.

Russland erbringt ist für fast die Hälfte der globalen Palladium-Produktion verantwortlich, das in der Herstellung von Fahrzeugen mit Verbrennungsmotoren ebenso entscheidend ist wie in der Halbleiterproduktion. Der Anteil der Elektrofahrzeuge am weltweiten Absatz lag im letzten Jahr bei 9%, sodass Angebotsstörungen bei Palladium in diesen Branchen für zusätzlichen Gegenwind sorgen könnten.

Die Ukraine wiederum ist einer der wichtigsten Produzenten von Neon in Halbleiterqualität, das im Lithographie-Verfahren erforderlich ist – ein entscheidendes Element der Chipherstellung. Obwohl die US-amerikanische Chipindustrie auf die Exporte aus der Ukraine angewiesen ist, spielt Asien, wo ein diversifizierter Versorgungsmarkt existiert, in der globalen Lieferkette eine deutlich größere Rolle. Und damit sinken die kurzfristigen Risiken der globalen Lieferkette für Mikrochips. Mittelfristig wird dies die geplante Expansion der Halbleiterbranche in den USA dennoch belasten.

Preise für Gebrauchtfahrzeuge in den USA und Großbritannien weiter erhöht ...

... und die geopolitischen Spannungen könnten die Erholung der Produktion im 4. Quartal ausbremsen

Ein schwieriger Balanceakt für die Politik

Die Notenbanken müssen sich einer weiteren Herausforderung stellen. Höhere Preise und die Risiken einer Rationierung von Energie würden die Verbraucher und die Industrietätigkeit stark belasten und das Rezessionsrisiko erhöhen. Zugleich verstärken die anhaltenden Lieferkettenstörungen die Gefahr, dass die Inflationserwartungen deutlich steigen. Verhaltensänderungen könnten die Inflation ankurbeln, da die Arbeitnehmer höhere Löhne verlangen und die Unternehmen die Lohnkosten über die Preise weitergeben.

In den Ländern, in denen große Nachfrage herrscht und der zugrunde liegende Inflationsdruck eine akutere Gefahr darstellt, wie etwa in den USA und Großbritannien, dürften die Notenbanken der Inflation Priorität einräumen und die geldpolitische Straffung vorantreiben – auch auf Kosten der Nachfrage. In anderen Ländern könnten die Finanzlage und die Ungewissheit die politischen Entscheidungen auf kurze Sicht beherrschen.

Es stehen längerfristige Herausforderungen bevor

Die preistreibende Wirkung wird mit der Zeit nachlassen, aber auch der permanente Kostendruck könnte einen Schock auslösen.

Umso mehr sorgen wir uns um die hemmende Wirkung der Angebotsengpässe auf die globale Erholung. Ein anhaltender Preisauftrieb im Konsumgütersektor würde die Konsumausgaben zusätzlich belasten und der Notenbankpolitik ein schwieriges Umfeld bescheren.

Auf lange Sicht stellt dies die globale Gemeinschaft vor ein paar große Fragen, die es zu beantworten gilt. Zunächst stellt sich die Frage nach der Diversifizierung der Energieversorgung und Produktionsketten. Damit steigt der Druck, die Investitionen in alternative Energiequellen zu beschleunigen. Aufgrund ihrer Bedeutung für die Herstellung vieler Güter stellt der Schutz der Halbleiter-Produktionsketten durch Investitionen in Kapazitäten und die Rückverlagerung der Produktion einen weiteren Schwerpunkt dar.

Auch der Bedarf an Investitionen in die Verkehrsinfrastruktur – und das betrifft auch den Personalbedarf – ist ein Problem, das gelöst werden muss, um Personal für Schlüsselberufe, die in der Gesellschaft wenig Ansehen genießen, zu gewinnen, zu schulen und zu binden.

Weitere beliebte Meldungen: