Es wird geschätzt, dass Billionen von US-Dollar investiert werden müssen, um die Klimakrise bis 2050 in den Griff zu bekommen. Im Folgenden untersuchen wir die Chancen, die sich dadurch ergeben könnten.

„Jetzt oder nie. Wenn wir die Erderwärmung auf 1,5 Grad Celsius beschränken wollen, müssen die Emissionen in allen Sektoren sofort erheblich gesenkt werden.“

So Professor Jim Skea[1], Co-Vorsitzender des Intergovernmental Panel on Climate Change (IPCC), bei der Veröffentlichung des Berichts Climate Change 2022: Mitigation of Climate Change. Im Folgenden untersuchen wir die wichtigsten Ergebnisse des Berichts und diskutieren ihre Auswirkungen auf Anleger.

Eine große Herausforderung

Der Bericht des IPCC beschreibt die bisher ergriffenen Maßnahmen zur Bekämpfung des Klimawandels. Dazu zählen die Maßnahmen, die zum Erreichen der Ziele des Pariser Klimaabkommens erforderlich sind, sowie die Rolle verschiedener Sektoren, die uns dabei unterstützen können. Der Bericht lässt keinen Zweifel: Um den katastrophalen Klimawandel zu verhindern, müssen die Treibhausgasemissionen vor 2025 ihren Höhepunkt erreichen und bis 2030 gegenüber dem Niveau von 2019 nahezu halbiert (43%) werden[2].

Der bisher eingeschlagene Weg führt jedoch in eine ganz andere Richtung. Die Treibhausgasemissionen – die seit 1990 um 54% gestiegen sind – haben den höchsten Stand in der Geschichte der Menschheit erreicht. Der wissenschaftliche Konsens geht von einer Erderwärmung um rund 3 Grad Celsius aus, selbst wenn die Länder ihre national festgelegten Beiträge (Nationally Determined Contributions, NDCs) erreichen[3]. Das Argument für unmittelbare und umfassende Emissionsreduktionen ist ist nicht von der Hand zu weisen. Die Kosten eines unterlassenen Handelns sind weit höher als die der Klimaschutzmaßnahmen.

Grund zum Optimismus

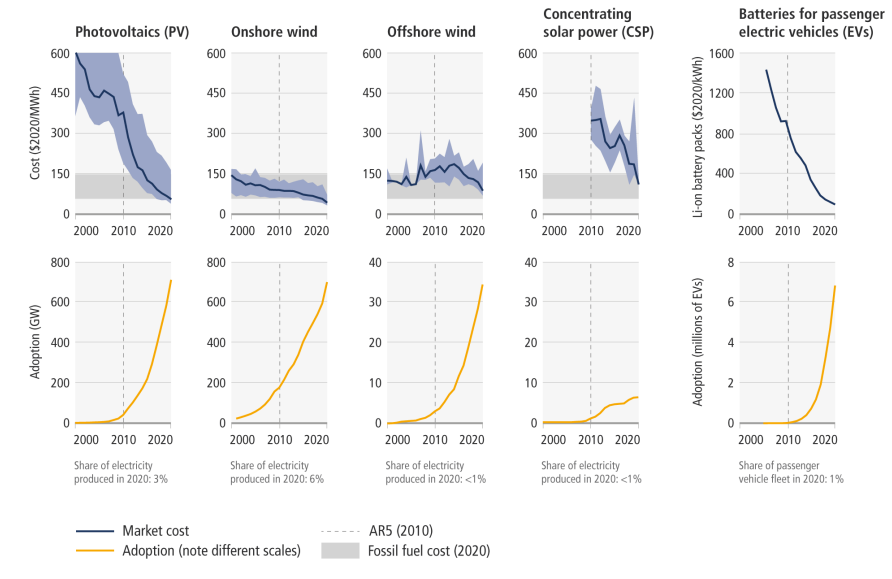

Die Dekarbonisierung hat bereits begonnen, und wir beobachten mehrere vielversprechende Trends. Unternehmen haben bereits Kapazitäten in mehreren klimarelevanten Sektoren aufgebaut. Dies führt zu Wettbewerb, neuen Technologien und Skaleneffekten, und die Kosten für wichtige Technologien wie Wind- und Solarenergie sind in den letzten zehn Jahren um bis zu 85% gesunken[4] – was die ursprünglichen Erwartungen bei weitem übertroffen hat.

Die Dekarbonisierung macht bereits Fortschritte, und wir beobachten mehrere vielversprechende Trends.

Abb. 1 - Die Stückkosten für bestimmte erneuerbare Energien und für Batterien für Elektrofahrzeuge sind gesunken, und ihre Annahme steigt ständig.

Dennoch beschreiben einige Kritiker den Klimawandel als das größte Marktversagen aller Zeiten. Doch endlich werden auch die Politiker aktiv. Viele sind sich der Kosten steigender Emissionen bewusst. Instrumente wie das Emissionshandelssystem der Europäischen Union tragen allmählich Früchte. China, der größte Treibhausgasemittent der Welt, hat inzwischen ein eigenes Emissionshandelssystem entwickelt.

Die Regierungen erkennen allmählich auch die zahlreichen Vorteile des Energiewandels. Großbritannien und Deutschland veröffentlichten für Kurzem ihre Strategien zur Energiesicherungen, die hauptsächlich darauf abzielen, die Abhängigkeit von russischem Öl und Gas zu reduzieren.

Aber das ist noch nicht genug. Der IPCC macht klar, dass ein dreigleisiger Ansatz erforderlich ist:

- die aktuellen Anstrengungen müssen verdoppelt werden

- die nächste Dekarbonisierungswelle muss beschleunigt werden

- es muss sofort gehandelt werden.

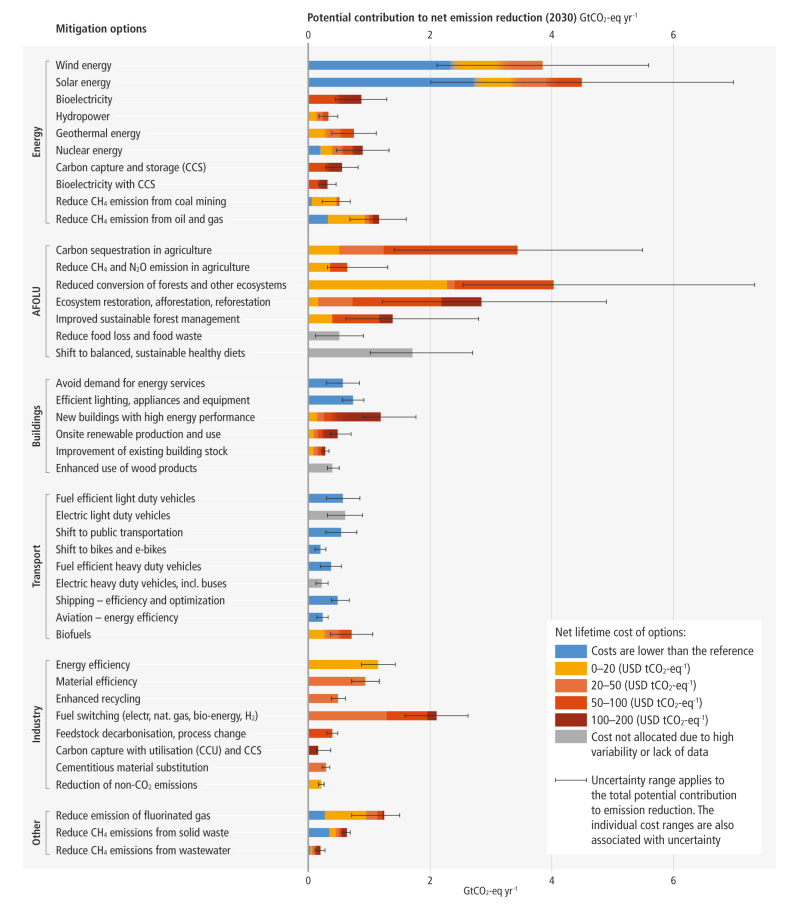

Die unten stehende Abbildung zeigt dies für wichtige Sektoren und Mitigationsmaßnahmen. Es dürfte kaum überraschen, dass Energie, Transport, Industrie, Gebäude und Land eine besonders große Rolle spielen. Besonders wichtig ist auch die Steigerung der Energieeffizienz in der gesamten Wirtschaft. Dem IPCC zufolge könnte eine Reduktion der Energienachfrage die globalen Emissionen bis 2050 um bis zu 70% reduzieren[5]. Während die Entfernung von Kohlenstoffdioxid aus der Atmosphäre bislang implizit empfohlen wurde, nennt der IPCC Methoden wie Direct Air Capture jetzt auch explizit, um Restemissionen zu reduzieren und den Emissionsüberhang umzukehren.

Abb. 2 - Überblick über Mitigationsmaßnahmen und ihre geschätzte Kostenspanne und ihr Potenzial bis 2030. Viele Optionen, die in allen Sektoren verfügbar sind, haben ein beträchtliches Potenzial dafür, die Nettoemissionen bis 2030 zu reduzieren. Das relative Potenzial und die Kosten unterscheiden sich je nach Land und auf längere Sicht im Vergleich zu 2030.

Beträchtliche Anlagechancen

Um das zu erreichen, schätzt der IPCC, dass bis 2050 Investitionen von nahezu 130 Bio. US-Dollar in die Dekarbonisierung erforderlich sind. Das stellt eine enorme Chance für Unternehmen dar, die Lösungen für die Energiewende anbieten. Auch für Anleger, die Unternehmen mit großer Wirkung und hohen finanziellen Renditen identifizieren, bieten sich hier vielversprechende Chancen.

Diese Faktoren spiegeln sich in den Kennzahlen der Performance von Unternehmen wider, die mit der Energiewende Schritt halten. In den vergangenen fünf Jahren (bis zum 5. Mai 2022) überflügelte der MSCI World Climate Paris Aligned Index den MSCI ACWI Index um 24 Bp., während der S&P Global Clean Energy Index im gleichen Zeitraum eine Outperformance von 92 Bp. erzielte[6].

Allerdings sind diese Indizes seit dem Ende des Klimagipfels in Glasgow am 12. November deutlich hinter dem MSCI ACWI zurückgeblieben. Im Zeitraum vom 12.11.2021 bis zum 11.05.2022 rentierte der MSCI ACWI -18,1% gegenüber -20,4% für den MSCI World Climate Paris Aligned Index und -31,7% für den S&P Global Clean Energy Index[7]. Der Abverkauf am breiten Markt für Klimalösungen war jedoch uneinheitlich, sodass sich hier eindeutig sowohl Risiken als auch Chancen bieten.

Was bedeutet das für Anleger?

Sprechen wir zuerst den jüngsten Markteinbruch an. Die Covid-19-Pandemie hat die günstigen makroökonomischen Bedingungen des letzten Jahrzehnts auf den Kopf gestellt, es kam zu beträchtlichen Lieferengpässen und die Zentralbanken, von den USA bis Australien, erhöhen die Zinssätze, um die rasant steigende Inflation in den Griff zu bekommen.

Unternehmen, die die höheren Kosten und Lieferverzögerungen nicht absorbieren können, stehen unter Druck. Wachstumsunternehmen in der Frühphase haben es ebenfalls schwer, da Anleger nach defensiven Aktien mit niedrigeren Bewertungen suchen. Klimarelevante Unternehmen gehören oft einer dieser beiden Kategorien an. Angesichts dieses Umfelds glauben wir, dass aktive Anleger am besten positioniert sind, um widerstandsfähige Anbieter von vielversprechenden Lösungen zu identifizieren.

Ferner bietet die aktuelle Marktrotation Chancen, wenn die Märkte die langfristige Qualität und Fundamentaldaten einzelner Unternehmen zu Unrecht mit einem Abschlag bewerten. Ebenso ergeben sich Risiken, wenn die Märkte zu hohe Erwartungen an ein Unternehmen richten. Ein umfassendes Research und die direkte Einflussnahme auf Unternehmen sollten Anlegern dabei helfen, über den Lärm am Markt hinwegzusehen.

Zuletzt sollten Anleger auch beachten, dass der Klimakampf zwar dringend beschleunigt werden muss, ein ungeordneter Übergang jedoch mit bestimmten Risiken einhergehen würde. Beispielsweise liegen die Materialien und Infrastruktur, die zum Erreichen des Netto-Null-Ziels erforderlich sind, noch nicht vollständig vor. Unternehmen müssen auch ihre Lieferketten von Grund auf überarbeiten. Diese Faktoren stellen Herausforderungen dar. Wir erinnern jedoch daran, dass es sich hier um einen Übergang handelt, der nicht über Nacht stattfinden wird.

Abschließende Erwägungen ...

Der Klimakampf stellt eine Chance im Wert von 130 Bio. US-Dollar dar. Der jüngste Abverkauf bedeutet auch, dass mehrere klimarelevante Unternehmen zu einem Abschlag gehandelt werden. Wir konzentrieren uns weiterhin auf hochwertige, innovative Unternehmen, die unseres Erachtens eine wichtige Rolle bei der globalen Energiewende spielen können. Mit diesen zukunftsgerichteten Unternehmen können wir, wie wir glauben, unseren Kunden dabei helfen, bessere Anleger zu werden – und für sie langfristige finanzielle Renditen erwirtschaften.

Tim Morgan, Business Analyst, abrdn

1 Medienmitteilung (ipcc.ch)

2 IPCC_AR6_WGIII_SummaryForPolicymakers.pdf

3 IPCC_AR6_WGIII_SummaryForPolicymakers.pdf

4 IPCC_AR6_WGIII_SummaryForPolicymakers.pdf

5 IPCC_AR6_WGIII_SummaryForPolicymakers.pdf

6 JC0426_IIGCC_Climate-Transition-Report_FINAL.pdf

7 Quelle: Bloomberg 5. Mai 2022