Der US-Dollar ist im letzten Jahr gegenüber einem breiten Korb an Währungen der wichtigsten Handelspartner der USA rund 12% gestiegen. Dies stellt eine ungewöhnlich starke Aufwertung dar, die jedoch den seit fast einem Jahrzehnt bestehenden Trend fortsetzt. In diesem Zeitraum zog der Dollar um etwa 45% an.

Die Erträge von Portfolios können durch Währungsbewegungen dieser Größenordnung erheblich gesteigert oder geschmälert werden.

In letzter Zeit hat man festgestellt, dass sich die wesentlichen Treiber der Dollarstärke geändert haben. Sollte sich die relative Bedeutung dieser Treiber ändern, könnten andere Währungen wie der Schweizer Franken und der japanische Yen den Portfolios allmählich ebenfalls einen Wertzuwachs bescheren.

In den Wechselkursen schlagen sich makroökonomische Vergleiche nieder

In den letzten Jahrzehnten ist das globale Kapital immer beweglicher geworden. Unternehmen und Anleger sind im Allgemeinen bestrebt, ihr Kapital dorthin zu transferieren, wo sie die besten Erträge erzielen können.

Deshalb haben die Währungen von Ländern mit starkem Wachstum, höheren Zinsen, Wettbewerbsvorteilen im Handel und politischer Stabilität gegenüber anderen Währungen tendenziell aufgewertet.

Bei der Analyse der Wechselkurse wird nach Diskrepanzen zwischen den Ländern im Hinblick auf diese Faktoren, die sich in den Wechselkursbewegungen nicht vollständig niedergeschlagen haben, gesucht.

Dabei werde drei Indikatoren herangezogen:

- Zinsen - Hohe oder steigende Zinsen sind in der Regel ein Indiz dafür, dass die Geldpolitik die Auswirkungen eines starken Wachstums auf den Preisauftrieb und die Inflationserwartungen auszugleichen sucht. Länder mit hohen oder steigenden Zinsen ziehen in der Regel globales Kapital an, welches das Wachstum unterstützt.

- Terms of trade - Sie spiegeln die relativen Preise der Exporte und Importe eines Landes wider. Änderungen der Terms of Trade können stärkere Devisenflüsse zwischen einzelnen Ländern oder eine vergleichsweise höhere Attraktivität von Anlagegelegenheiten nach sich ziehen.

- Einkaufsmanagerindizes (PMI) - Ein hoher und steigender Index signalisiert, dass in einem bestimmten Land im Vergleich zu jenen mit niedrigerem PMI-Niveau Wachstumsoptimismus herrscht (und deutet oftmals auf eine aufwertende Währung hin).

Ländervergleiche können auch mithilfe vieler anderer Indikatoren durchgeführt werden, diese drei haben sich jedoch in diesem kurzen und volatilen Zyklus als dominant erwiesen. Änderungen dieser Variablen bewirken, dass bestimmte Volkswirtschaften einen erheblichen komparativen Vorteil gegenüber anderen erlangen.

Die Devisenmärkte gehören zu den effizientesten und liquidesten Optionen, die Anleger heranziehen können, um Änderungen der komparativen Vorteile einer Volkswirtschaft gegenüber einer anderen Rechnung zu tragen. Deshalb sollten diesen Variablen bei der Portfolioverwaltung genau im Blick behalten werden.

Die USA führen den globalen Zinsstraffungszyklus an

Während der Covid-Pandemie stellten die meisten westlichen Volkswirtschaften einen großen Teil ihrer Wirtschaftsaktivität ein. Im Rahmen der Wiedereröffnung zog die Wirtschaftstätigkeit mit ebenso starken Volatilitätsschüben dann wieder an.

Die Zentralbanken verabschiedeten sich im Zuge der Erholung nur langsam von ihrer entgegenkommenden Geldpolitik. Als die US-Notenbank (Fed) im 4. Quartal letzten Jahres realisierte, dass ihre lockere Geldpolitik den Inflationsdruck anfacht, schlug sie aggressive Töne an, um eine Anpassung der Zinserhöhungserwartungen für 2022 und 2023 zu erreichen.

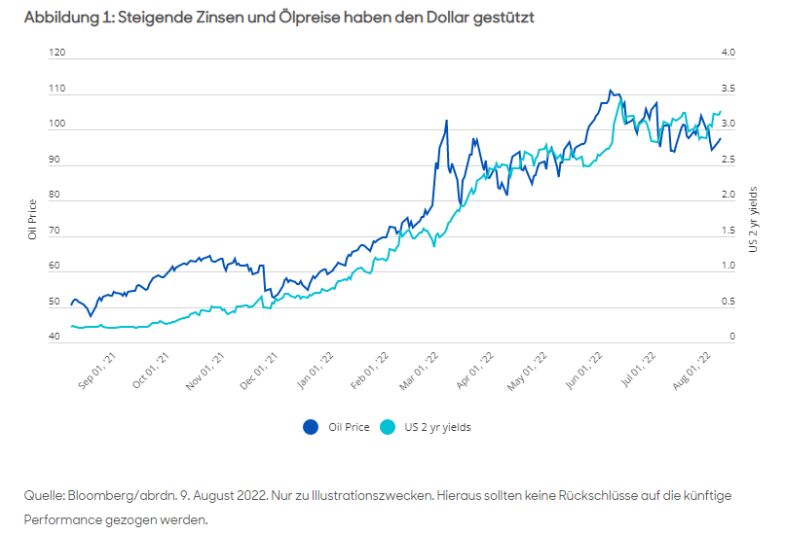

In den USA zogen die Zinsen daher deutlich an, viele andere Zentralbanken reagierten indes langsamer auf den Inflationsdruck. Die Volatilität der US-Zinsen und das sich ausweitende US-Zinsgefälle gegenüber anderen Volkswirtschaften trugen zur Stärke des US-Dollar im Jahr 2022 bei.

Welche Schlüsse kann man daraus ziehen? Andere Zentralbanken erhöhen nun ebenfalls die Zinsen. Infolge dieses wesentlichen Treibers sind weniger abrupte Änderungen der Zinserwartungen und weniger extreme Währungsbewegungen zu erwarten.

Bewegungen bei den Rohstoffpreisen ziehen Änderungen der globalen Handelswerte nach sich

Die steigende Nachfrage im Rahmen der Wiedereröffnung, die anziehenden Inflationserwartungen und der Krieg zwischen Russland und der Ukraine hatten einen explosionsartigen Anstieg der Rohstoff- und insbesondere der Energiepreise zur Folge.

Aus den Jahrzehnten der Globalisierung sind einige Länder als starke Rohstoffexporteure (z.B. Australien und Brasilien) und andere als starke Rohstoffimporteure (z.B. die europäischen Länder) hervorgegangen. Angesichts der abrupten Änderung des Werts global gehandelter Rohstoffe zogen die Kapitalflüsse von den Rohstoffimporteuren zu den Rohstoffexporteuren kräftig an und die Wechselkurse korrigierten deutlich, um dieser Entwicklung Rechnung zu tragen.

Interessanterweise reagierten die USA in der Vergangenheit aufgrund ihres Status als großer Energieimporteur anfällig auf Änderungen der Rohstoffpreise. Doch nachdem die inländische Schieferöl- und Gasproduktion in den letzten zehn oder mehr Jahren ständig gewachsen ist, sind die USA nun zum größten Energieproduzenten der Welt avanciert und eher ein Nutznießer steigender Ölpreise.

Während anziehende Rohstoffpreise also zuvor womöglich mit einer Dollarschwäche korrelierten, stand der Dollar in diesem Jahr infolge des Anstiegs der Rohstoffpreise kaum unter Abwärtsdruck (sondern wurde dadurch eher beflügelt).

Welche Schlüsse kann man daraus ziehen? Die Rohstoffpreise haben auf kurze Sicht offenbar eine Spitze ausgebildet. Da sich das Wachstum verlangsamt, könnte die Rohstoffnachfrage weiter sinken. Dieser Treiber der Währungsbewegungen könnte daher im Vergleich zu anderen an Bedeutung verlieren.

Wahrscheinlich tritt eine geldpolitisch-induzierte Rezession ein, Sicherheit des Kapitals hat Priorität

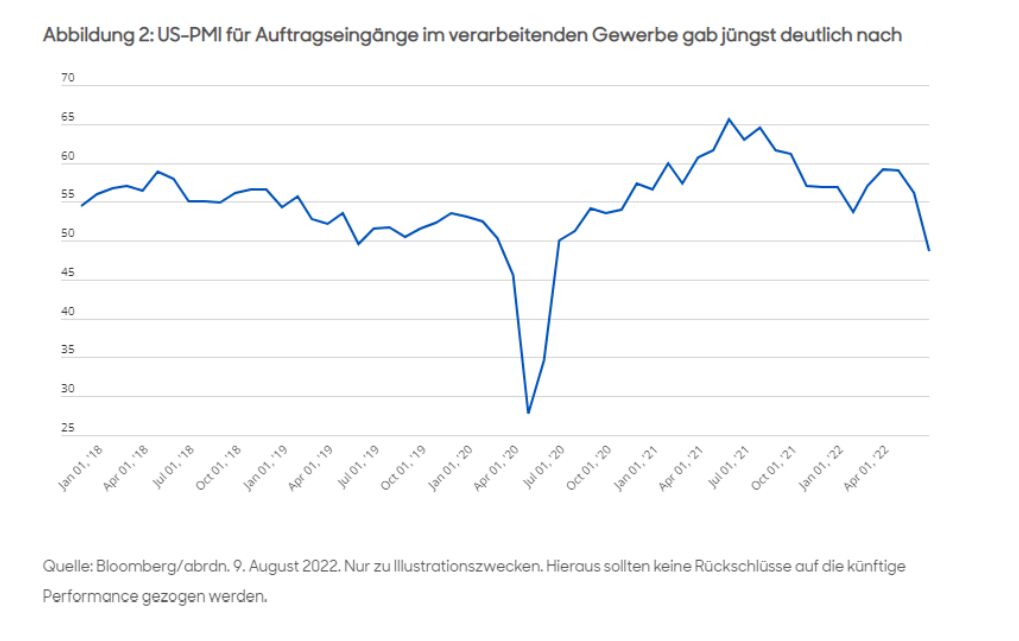

Die restriktivere Geldpolitik und die explodierenden Rohstoffpreise haben allmählich zu einer Eintrübung des Geschäftsklimas und des Verbrauchervertrauens geführt.

Eine Wachstumsverlangsamung zeichnet sich ab, und einige Indikatoren, wie der PMI, signalisieren einen raschen und tiefen Abschwung. In Abschwungphasen, und vor allem bei Rezessionen, suchen die Anleger Zuflucht in als sicherer Hafen geltenden Währungen.

Als sicherer Hafen geltende Währungen verfügen in der Regel über ein äußerst stabiles (geld-)politisches Umfeld, den Status einer Reservewährung und sind bei den globalen Devisen-/Handelsflüssen von strategischer Bedeutung.

Welche Schlüsse kann man daraus ziehen? Der Dollar ist dominant, aber der japanische Yen und der Schweizer Franken stellen auf regionaler Ebene ebenfalls sichere Häfen dar. Diese Währungen haben infolge der wachsenden Rezessionsängste eine stärkere globale Nachfrage angezogen und eine Aufwertung verzeichnet.

Von Ray Sharma-Ong, Investment Director, abrdn

Weitere beliebte Meldungen: