Die globalen Finanzmärkte sehen sich der aggressivsten Straffung der Leitzinsen in ihrer jüngeren Geschichte gegenüber, während die deutlich erhöhte Inflation und die Verkleinerung der Zentralbankbilanzen die Anleihenbewertungen ebenfalls unter Druck setzen. Angesichts einer derart starken Volatilität scheinen Spekulationen über eine Renditespitze müßig.

Aus längerfristiger Bewertungssicht erscheint die Anlageklasse jedoch zweifelsohne günstig. Die Staatsanleihenrenditen bewegen sich auf so attraktiven Niveaus wie seit Jahren nicht mehr und könnten angesichts der erheblichen ökonomischen Schwachstellen, die sich nach dem Ende der globalen Finanzkrise herausgebildet haben, noch weiter sinken. Eine beachtenswerte Nebenwirkung der aufgeblähten Zentralbankbilanzen nach der globalen Finanzkrise war, dass sich die Anleger in immer riskanteren Anlageklassen engagierten.

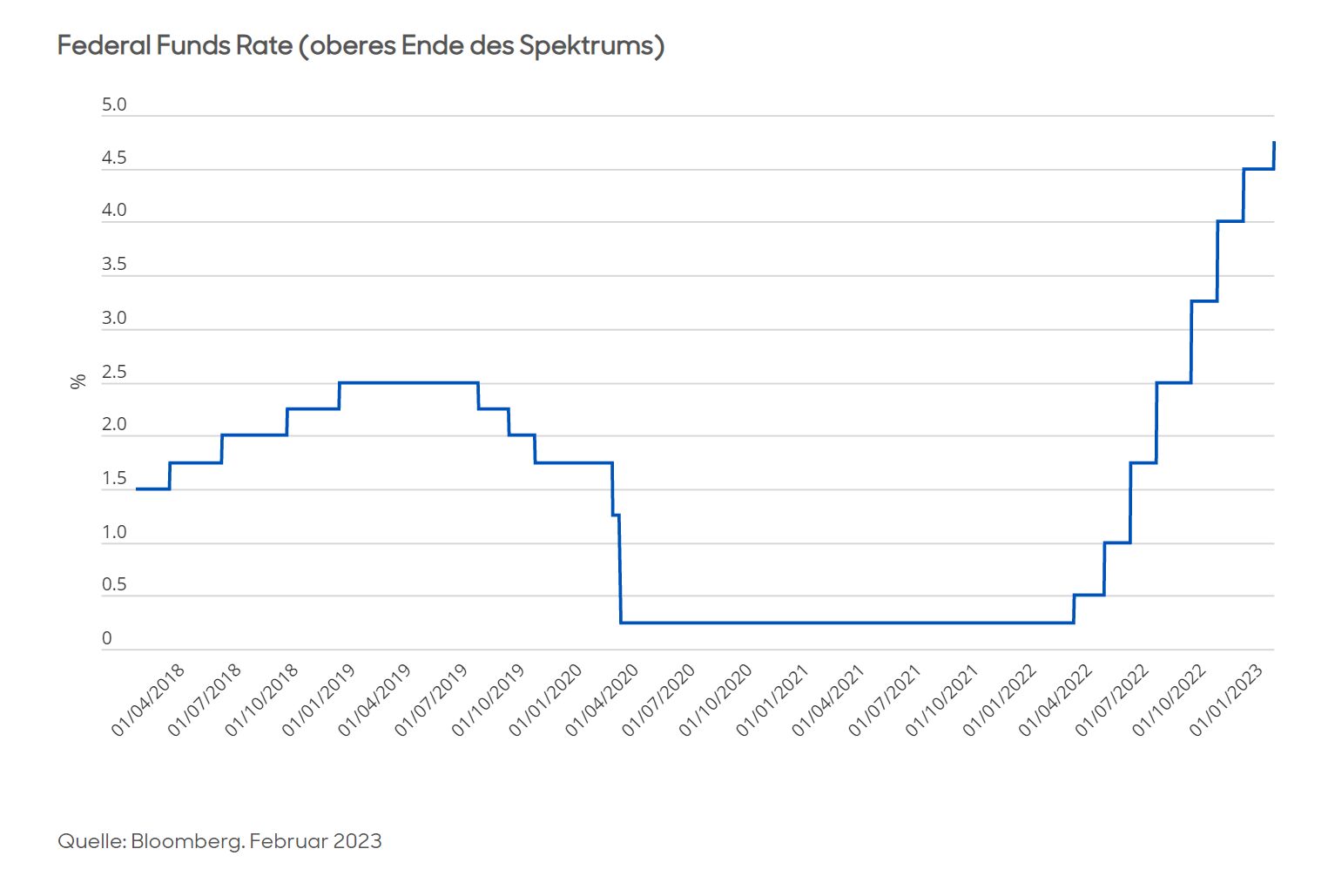

Beispiellose geldpolitische Straffung

Wir sind der Ansicht, dass diese Anfälligkeiten in den kommenden Quartalen wieder deutlich zutage treten werden. Nehmen wir die USA als Beispiel: Die Federal Reserve begann im März des vergangenen Jahres damit, ihre Geldpolitik zu straffen. Dabei hob sie die Federal Funds Rate (FFR) von einem Rekordtief bei 0,25% auf eine Zielspanne von 4,5-4,75% am 1. Februar an. Der Markt geht aktuell davon aus, dass die FFR bis Mai auf rund 5% ansteigen wird.

Zum Vergleich: Während des letzten Straffungszyklus erhöhte die Fed die FFR im Verlauf von drei Jahren um 2,25%. Somit wird bei der aktuellen geldpolitischen Straffung ein noch nie da gewesenes Tempo vorgelegt, und das in einem globalen Finanzsystem, das sich an einen längeren Zeitraum mit äußerst entgegenkommenden Bedingungen gewöhnt hat. Dies geht zwar eindeutig mit Risiken für die Weltwirtschaft einher, könnte dieses Jahr unserer Ansicht nach aber auch potenziell attraktive Anlagechancen im Anleihensegment eröffnen.

Durationseinschätzung hängt vom Renditeausblick ab

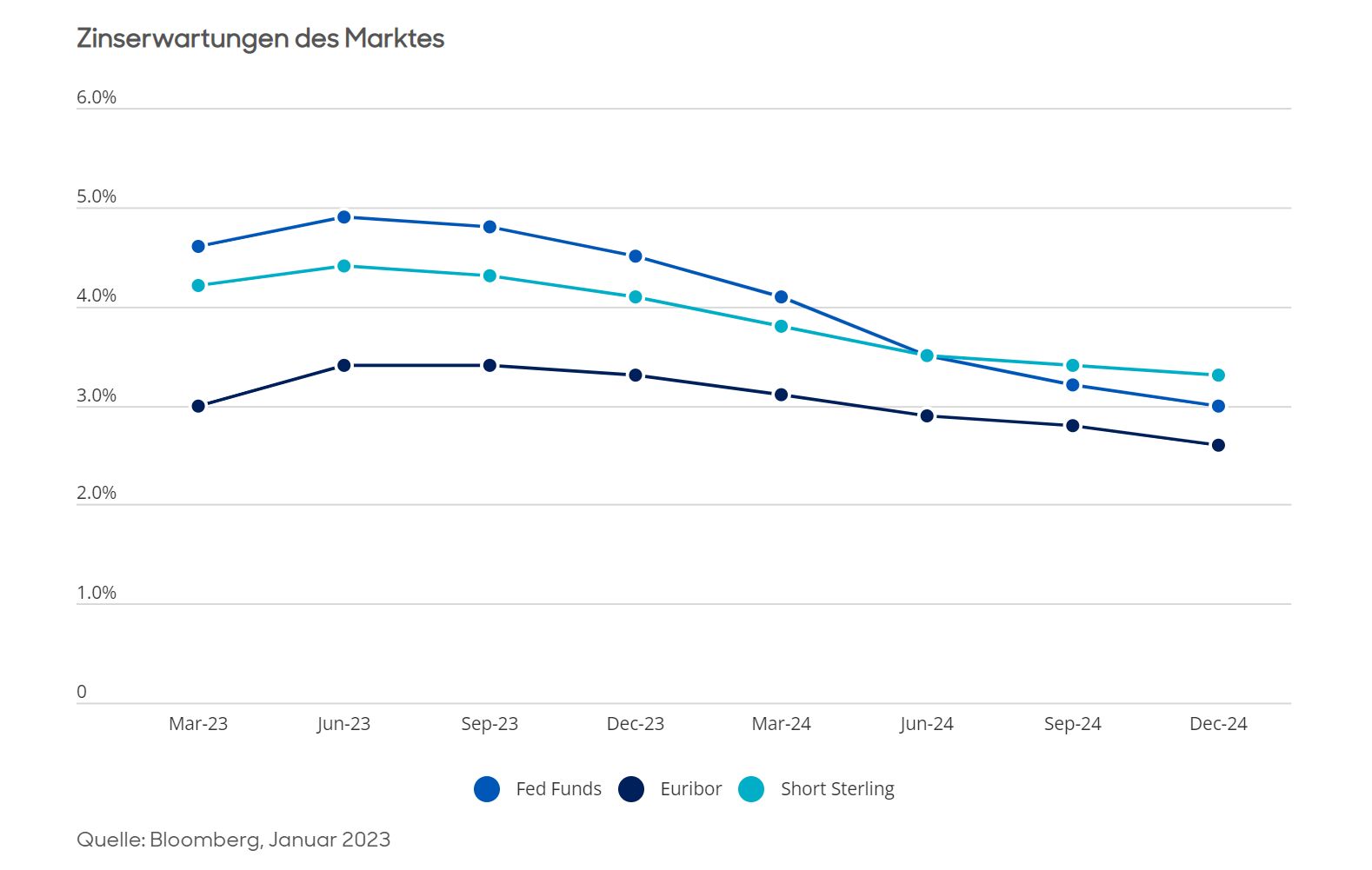

Die Durationspositionierung (oder das Zinsexposure) hängt zwangsläufig von den Renditeaussichten ab. Wir sind der Meinung, dass es nun definitiv an der Zeit ist, die Portfolioduration zu erhöhen, da die Renditespitze unseres Erachtens bereits hinter uns liegt und sich die Renditen im Laufe des Jahres 2023 tendenziell weiter abwärts bewegen dürften.

Gleichzeitig ist aber zu bedenken, dass die Anleihenrenditen ausgehend von ihren im Oktober letzten Jahres verzeichneten Höchstständen bereits deutlich gesunken sind. Auf kurze Sicht stellen die erhöhte Inflation, das stark zunehmende Angebot und die trübe Stimmung ebenfalls wesentliche Hürden für eine anhaltende Outperformance des Anleihenmarkts dar. Daher gehen wir im Moment vorsichtiger vor, um keine allzu große Position aufzubauen.

Auch besteht auf kurze Sicht erhebliche Unsicherheit bezüglich der Zentralbankaktivitäten – sowohl in den USA als auch rund um den Globus. Darüber hinaus stellt die quantitative Straffung eine zusätzliche Bedrohung dar und könnte sich als äußerst disruptiv erweisen, sollten private Investoren nicht in der Lage sein, die rückläufige Beteiligung der Zentralbanken an den Staatsanleihenmärkten aufzufangen.

Aussicht auf Wachstumsverlangsamung begünstigt Staatsanleihen

Kann man den aktuellen Prognosen Glauben schenken, könnte das globale Angebot an Staatsanleihen aus verschiedenen Quellen deutlich zunehmen, sodass eine höhere Risikoprämie gefordert würde. Allerdings belasten die höheren Zinsen und Renditen rund um den Globus das Wachstum bereits erheblich und dies dürfte letzten Endes eine leichte Rezession in den Industrieländern nach sich ziehen.

Im Zuge des nachlassenden Wirtschaftswachstums dürfte die Nachfrage nach Staatsanleihen steigen, da sich die Anleger zum Schutz in „sichere Häfen“ flüchten. In der Folge dürfte dann auch die Nachfrage nach Staatsanleihen mit kürzerer Laufzeit zunehmen, wenn die Zentralbanken eine Pause in ihrem Zinserhöhungszyklus signalisieren. Angesichts der erwarteten Entwicklung der Leitzinsen gehen wir davon aus, dass unser Appetit auf globale Staatsanleihen und unsere Duration 2023 stetig zunehmen werden.

Verbessertes Umfeld für riskantere Anlagen im späteren Jahresverlauf

Unserer Ansicht nach dürften die höheren Renditen und die geringeren Zentralbankinterventionen im Laufe der Zeit dafür sorgen, dass wieder mehr Normalität an den Märkten einkehrt.

Die gegenläufige Beziehung zwischen den Risikomärkten und Staatsanleihen wurde zwar deutlich in Mitleidenschaft gezogen, ist aber noch intakt und dürfte sich dieses Jahr wieder stärker etablieren. Unserer Ansicht nach dürften die höheren Renditen und die geringeren Zentralbankinterventionen im Laufe der Zeit dafür sorgen, dass wieder mehr Normalität an den Märkten einkehrt. Dabei dürften das langsamere Wirtschaftswachstum und die niedrigere Inflation Staatsanleihen zugutekommen, riskanteren Anlagen jedoch nicht.

Gleichwohl dürften sich im weiteren Jahresverlauf auch bei riskanteren Anlagen attraktive Chancen ergeben. Die Kreditspreads haben sich ausgehend von ihren historischen Durchschnittswerten bereits stark geweitet, was für langfristige Gelegenheiten spricht. Die Bewertungen könnten sich jedoch noch weiter verbessern, da der Abschwung für Schwäche in den riskanteren Segmenten des Anleiheuniversums (z.B. Hochzins- und Schwellenländerpapiere) sowie für eine Spreadweitung bei Investment-Grade-Anleihen sorgt.

Letzten Endes wird die Datenlage unseres Erachtens weiterhin auf eine schrumpfende Wirtschaft hindeuten. Dies ist noch nicht vollständig in den Gewinnerwartungen und damit auch den Aktien- und Anleihenbewertungen berücksichtigt. Für die kommenden Monate rechnen wir mit einer Weitung der Kreditspreads, einem Rückgang der Aktienkurse und einer Rally bei Staatsanleihen, da die in den letzten Jahren zu beobachtende positive Korrelation zwischen Risikoanlagen und dem Zinsrisiko wieder zu ihrem in der Vergangenheit typischen negativen Verhältnis übergehen dürfte.

Gleichwohl gehen wir nicht davon aus, dass die bevorstehenden Abschwünge/Rezessionen besonders tief ausfallen werden, weshalb wir überdies mit guten Chancen rechnen, auch das Exposure gegenüber riskanteren Anleihen auf selektiver Basis zu erhöhen. Dies dürfte in der zweiten Jahreshälfte der Fall sein.

Fazit

Zusammenfassend lässt sich sagen, dass 2023 als Ganzes unserer Ansicht nach für die meisten Segmente des Anleihenmarktes deutlich besser verlaufen dürfte, wenngleich sich diese unterschiedlich entwickeln werden. Wir rechnen sowohl an den Märkten für Investment-Grade- und Hochzinsanleihen als auch an jenen für Staatspapiere bis Jahresende mit positiven Gesamterträgen.