2022 hat sich für kleinere europäische Unternehmen als miserables Jahr erwiesen. Der MSCI Europe Smaller Companies Index brach um 22,5% ein und blieb hinter Large Caps zurück, die 9,5% nachgaben.1 Dies stellt die schlechteste Jahresperformance seit Beginn der Aufzeichnung von Vergleichsdaten dar. Konfrontiert mit einer hohen Inflation, steigenden Zinsen, einer Konjunkturverlangsamung und dem anhaltenden Konflikt zwischen Russland und der Ukraine kehrten risikoscheue Anleger der Anlageklasse den Rücken. Wachstumstitel hoher Qualität litten indes unter den Umschichtungen der Anleger in bonitätsschwächere Substanzwerte.

Da viele dieser Faktoren fortbestehen, erscheinen Anlagen in kleinere europäische Unternehmen wenig attraktiv. Bei genauerer Betrachtung dürften langfristig orientierte Anleger jedoch Gründe für eine optimistische Einschätzung finden.

An welchen Unternehmen sollten Sie 2023 möglicherweise Interesse zeigen?

EDie jüngsten Konjunkturindikatoren deuten erfreulicherweise darauf hin, dass die Inflation eine Spitze ausgebildet haben könnte. Die Teuerung belief sich im Dezember auf 9,2%, nachdem sie im November noch bei 10,1% gelegen hatte.1 Dies geht unter anderem auf die Zinserhöhungen der Europäischen Zentralbank zurück, die für einen Anstieg der Kreditkosten von -0,5% im Juli auf derzeit 0,75% sorgten. Weitere Zinsstraffungen wurden in Aussicht gestellt. Leider hatte die Bekämpfung der Inflation durch eine Anhebung der Zinsen schon immer ihren Preis, und insofern trat eine Konjunkturabschwächung ein. Die jüngsten Daten – von den Zahlen aus dem deutschen Industriesektor bis hin zur rekordniedrigen Arbeitslosenquote – legen jedoch nahe, dass die bevorstehende Rezession schwächer ausfallen könnte als zunächst gedacht. Dennoch wird sich das Jahr 2023 schwierig gestalten.

Vor diesem Hintergrund dürften sich die Anleger zunehmend auf die Bottom-up-Fundamentaldaten konzentrieren und die Unternehmen danach beurteilen, ob sie ihre Wachstumsvorgaben erreichen oder nicht. Verlustbringende oder spekulative Unternehmen zu meiden, wird weiterhin von allerhöchster Bedeutung sein.

Nach den umfangreichen Umschichtungen in Substanzwerte im Jahr 2022 dürften Wachstumsunternehmen hoher Qualität nun ebenfalls wieder in der Anlegergunst steigen. In Stressphasen bevorzugen die Anleger in der Regel Unternehmen mit robuster Rentabilität, guten Cashflows, starkem Management, soliden ESG-Standards (ökologische, soziale und Governance-Standards), hohen Eintrittsbarrieren, einzigartigen Wachstumstreibern und Preissetzungsmacht. Unternehmen mit hoher Verschuldung oder Firmen, deren Erfolg von externen Faktoren abhängt, könnten hingegen auf der Strecke bleiben.

Führung mit starker Hand

Die meisten Managementteams befanden sich in den letzten drei Jahren im Krisenmodus. Durch die globale Pandemie, die Lieferkettenstörungen und die explodierenden Rohstoffkosten wurden viele Geschäftsmodelle auf die Probe gestellt. Die Nachfrage schwankte stark, und die steigenden Zinsen belasteten die Bilanzen.

In dieser Phase haben geschickte Managementteams mit der notwendigen Finanzkraft jedoch weiter Investitionen getätigt. Diese Aufwendungen dürften 2023 Früchte tragen, da die Starken stärker und die Schwachen ins Trudeln geraten werden.

Ein Beispiel für ein Unternehmen, das weiterhin in Wachstum investiert, ist das an der Schweizer Börse notierte, auf Peptide spezialisierte Pharmaunternehmen Bachem. Es will seine Produktionskapazität in den nächsten Jahren erheblich ausbauen und investiert über 500 Mio. CHF (504 Mio. EUR) in die Erweiterung. Das verdeutlicht, wie stark die Zuversicht des Managements hinsichtlich der Wachstumsaussichten des Unternehmens ist. Ein anderes Schweizer Unternehmen ist Komax, das im Bereich automatisierte Kabelverarbeitung tätig ist. Es weitet seine Kapazität deutlich aus und hat die weltweite Nummer zwei der Kabelverarbeitungsbranche übernommen – zu einer Zeit, in der die Nachfrage nach Autokabeln anzieht und die Automatisierung der Kabelverarbeitung zunimmt.

Ein attraktiver Einstiegspunkt?

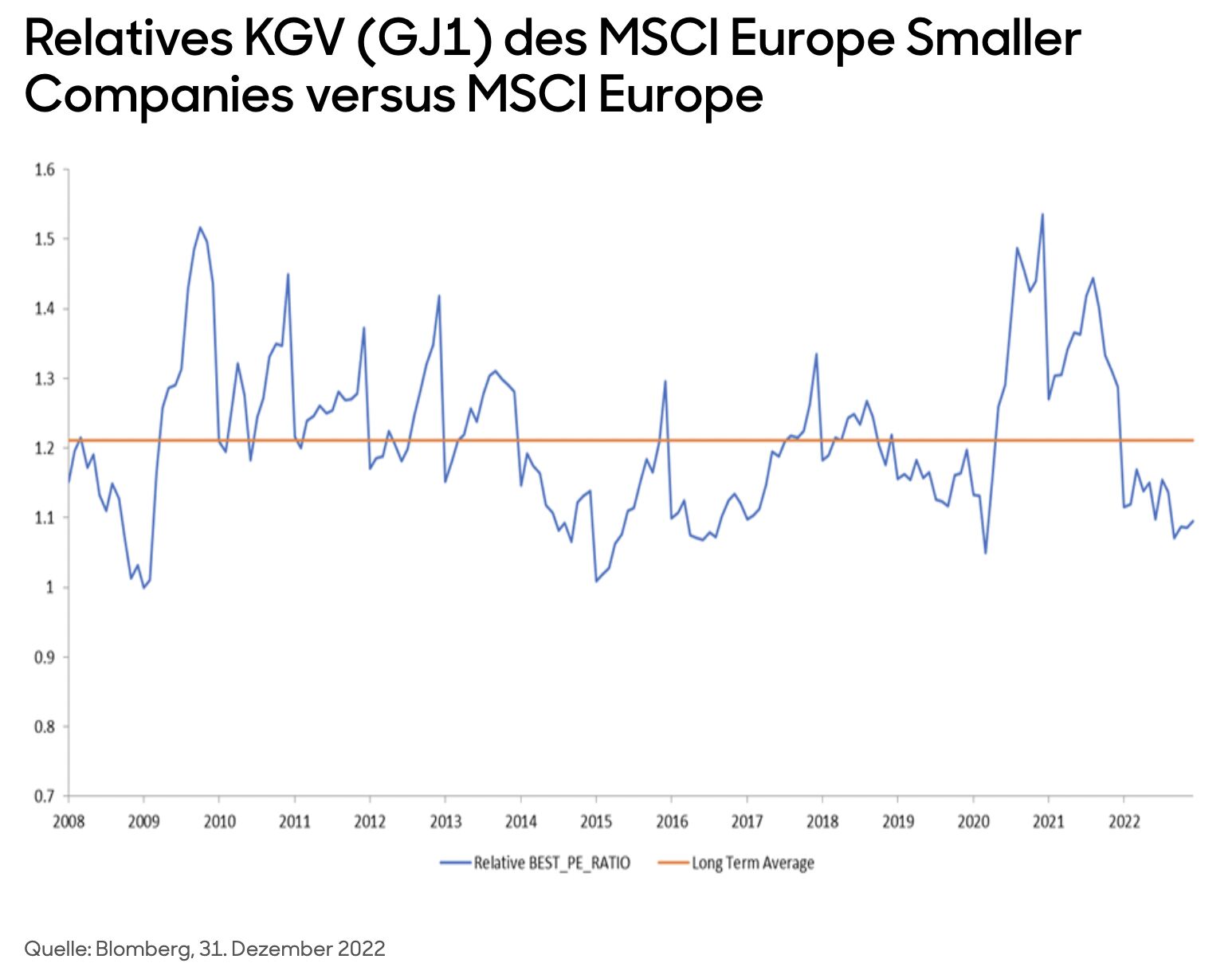

Und dann wären da noch die Bewertungen. Der durchschnittliche Bewertungsaufschlag kleinerer europäischer Unternehmen gegenüber Large Caps lag in der Vergangenheit bei 21%1, was auf ihr höheres Wachstum und Gewinnpotenzial zurückzuführen ist. Nach der katastrophalen Performance im Jahr 2022 beläuft sich der Aufschlag derzeit auf 9%. Die umfangreiche Marktrotation im vergangenen Jahr bedeutet auch, dass sich die Bewertungen von Wachstumsaktien unterhalb ihrer historischen Durchschnittswerte bewegen. Diese Bewertungen könnten daher einen attraktiven Einstiegspunkt für langfristig orientierte Anleger darstellen.

Die Historie unterstreicht unsere Einschätzung. Die Wertentwicklung in der Vergangenheit ermöglicht zwar keine Rückschlüsse auf die künftige Wertentwicklung, Analysen zeigen jedoch, dass sich kleinere Unternehmen als Anlageklasse zum Ende einer Rezession oder schon davor tendenziell besser entwickeln als Large Caps. Hinzu kommt, dass kleinere europäische Unternehmen in Phasen relativer Underperformance – 1999, 2007-2008, 2011, 2018 – in den beiden Folgejahren (und im Falle der frühen 2000er-Jahre noch länger) eine starke Wertentwicklung verbuchten.1 Wir sehen keinen Grund, warum es dieses Mal anders sein sollte.

Abschließende Erwägungen...

Verfügen kleinere europäische Unternehmen über die erforderliche Erholungsfähigkeit? Unseres Erachtens lautet die Antwort „ja“. Der Druck dürfte in nächster Zukunft zweifelsohne anhalten, da der Kontinent mit einer möglichen Rezession konfrontiert ist. Doch derzeit sind viele Faktoren vorhanden, die eine spätere Erholung begünstigen. Qualitätsunternehmen haben Investitionen getätigt, was ihnen weitere Marktanteilsgewinne sichern dürfte. Die Bewertungen sind ebenfalls vorteilhaft.

Und es sind bereits erste Anzeichen einer Erholung zu erkennen. Kleinere europäische Unternehmen haben im 4. Quartal 2022 sowohl globale als auch US-Aktien weit hinter sich gelassen. Das Ausmaß dieser Outperformance – 10,9% gegenüber einem Plus von 0,8% für den MSCI World Index1 – war beeindruckend.

Aus diesem Grund stellen kleinere Unternehmen unseres Erachtens für Anleger mit soliden Kenntnissen der Historie und langfristiger Orientierung eine attraktive Gelegenheit dar.

Die Unternehmensauswahl soll lediglich den hier beschriebenen Anlageverwaltungsstil veranschaulichen und stellt weder eine Anlageempfehlung noch einen Hinweis auf die künftige Wertentwicklung dar. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Performance zu.

Andrew Paisley, Head of Smaller Companies, abrdn