Die Schwellenländer bieten einige der größten Wachstumspotenziale in einer Welt nach der Pandemie.

Die folgenden Fragen, die sich auf den Wiederaufschwung der Schwellenländer konzentrieren, beleuchten die drei Hauptthemen, die die Investitionen in diesem Bereich vorantreiben: der Aufstieg des Verbrauchers, die steigende Nachfrage nach Technologie und Infrastruktur und die Kaufgelegenheiten.

Unsere internen Experten beleuchten drei wichtige Themen, die die Chancen der Schwellenländer vorantreiben. Sie gehen auch auf einige Fragen ein, die wir zu dieser Anlageklasse erhalten haben, einschließlich der Frage, wie Schwellenländer ein gut diversifiziertes Portfolio verbessern können.

Der Aufstieg des Verbrauchers

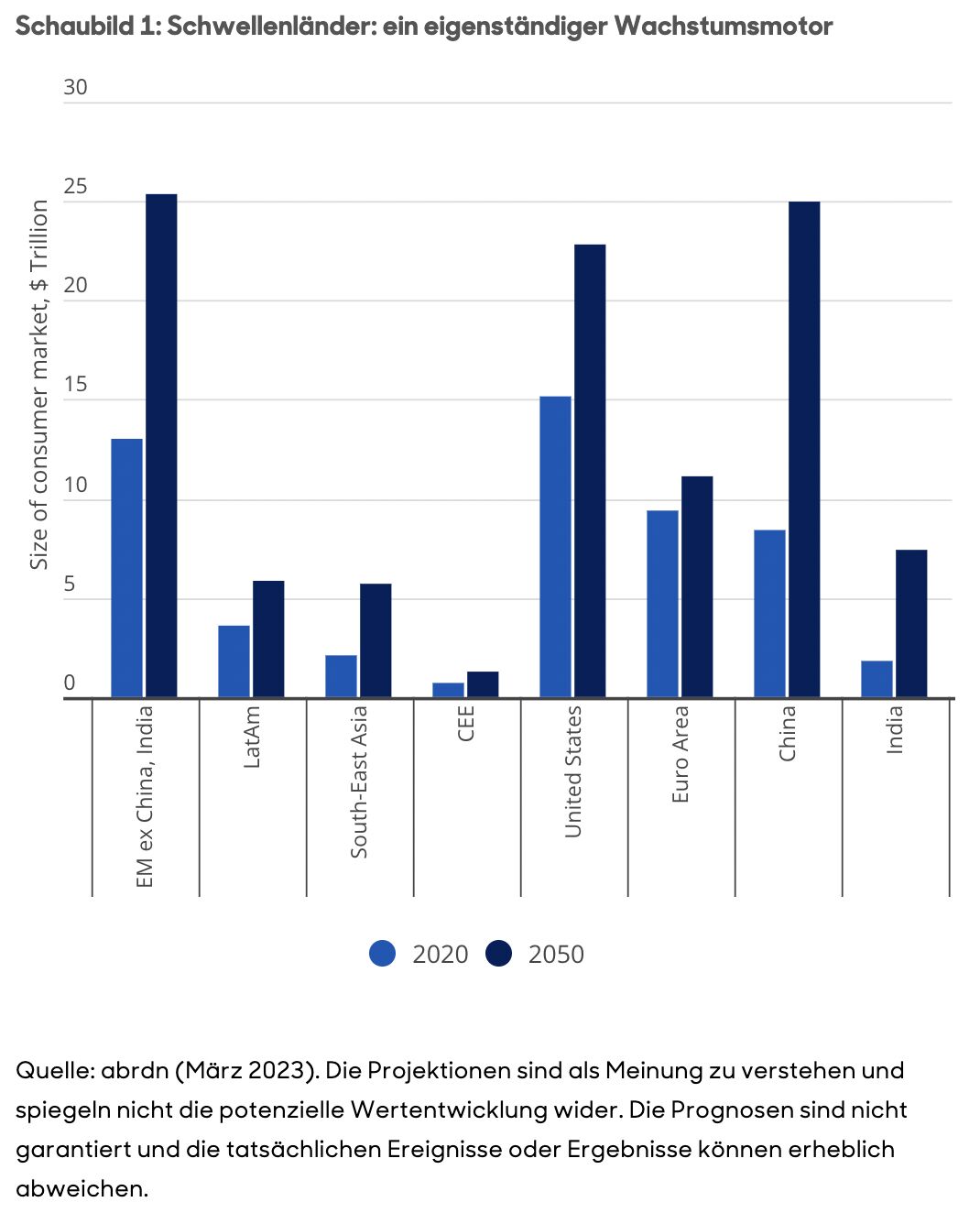

Mit steigendem Einkommen und zunehmender Verstädterung überholen die Konsumraten in den Schwellenländern die der Industrieländer rasch. Tatsächlich werden die asiatischen Schwellenländer in den 2050er Jahren den Konsum dominieren. Wie in Abbildung 1 dargestellt, werden die Konsummuster zunehmend denen der Volkswirtschaften mit mittlerem und hohem Einkommen ähneln, wobei die Veränderungen im Konsum durch die demografischen Veränderungen noch verstärkt werden.

Nachfrage nach Technologie und Infrastruktur

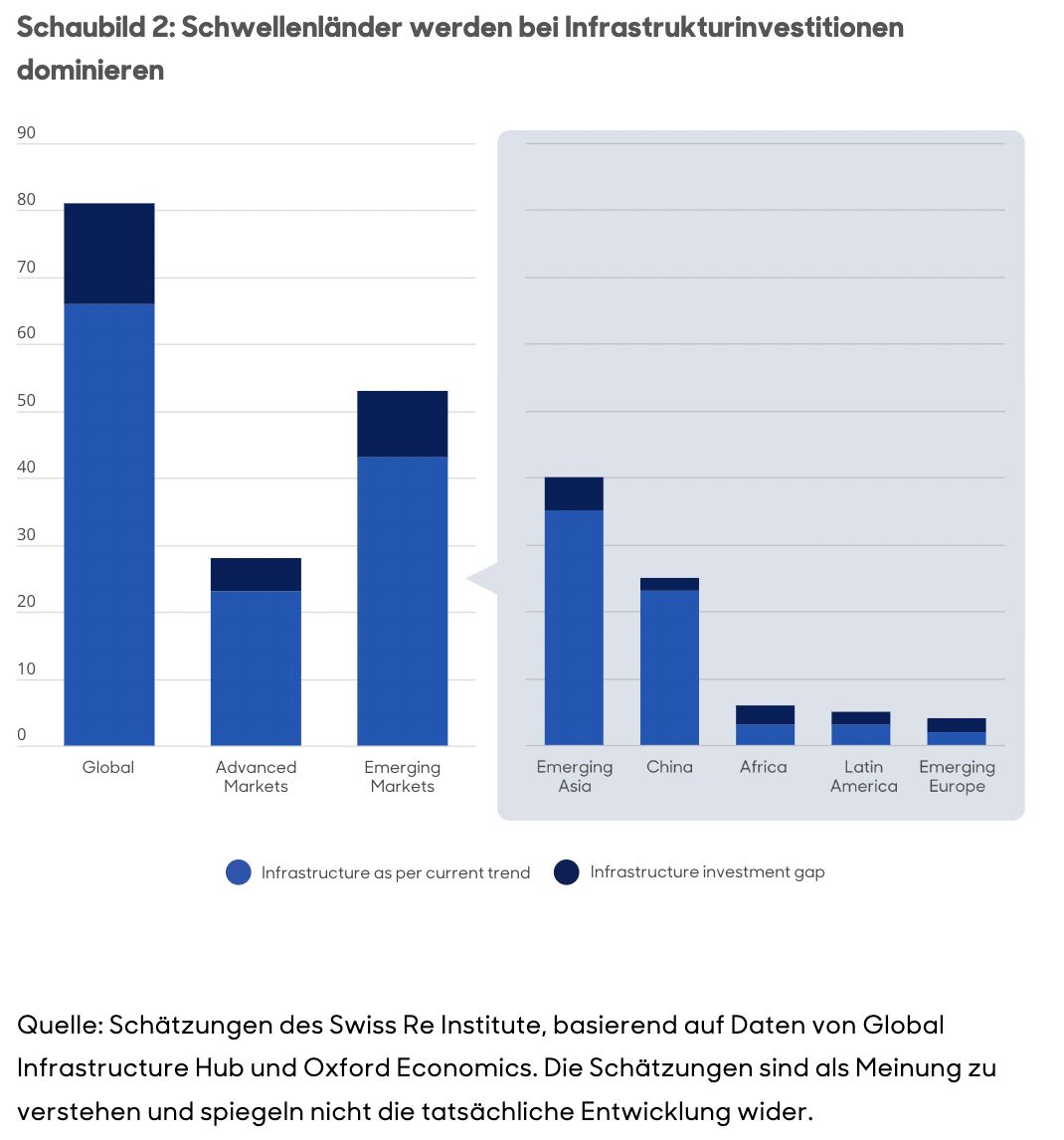

Die Schwellenländer dominieren die weltweite Produktion in technischen Bereichen wie der Halbleiterherstellung. Gleichzeitig treiben wachsende Städte den Bedarf an Wohnungen, Versorgungseinrichtungen und Verkehrsmitteln in die Höhe. Wie in Schaubild 2 dargestellt, dürften die Infrastrukturinvestitionen der Schwellenländer die der Industrieländer bei weitem übersteigen, wobei zwischen heute und 2040 eine erhebliche Investitionslücke klaffen wird.

Gelegenheiten zum Kauf

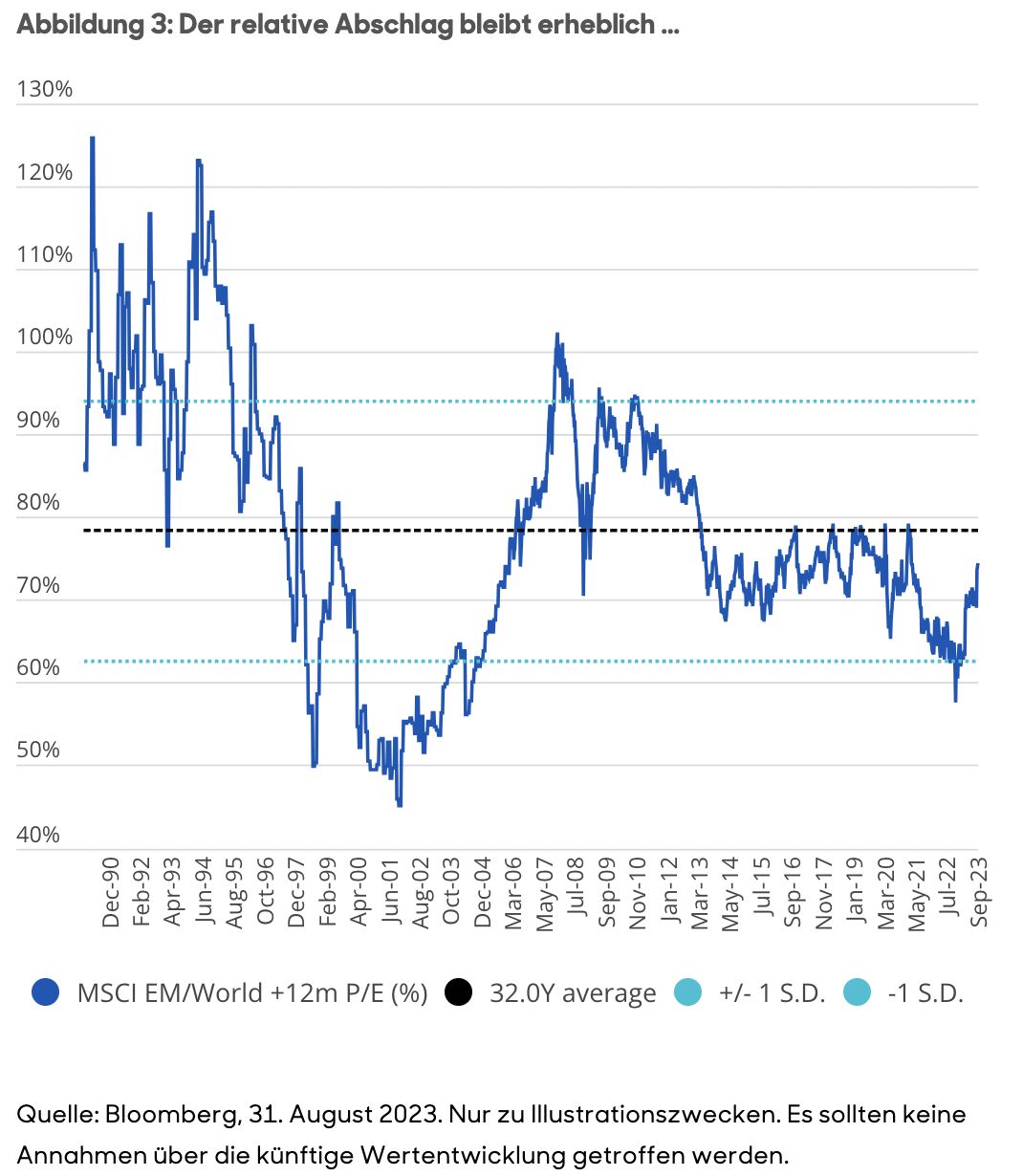

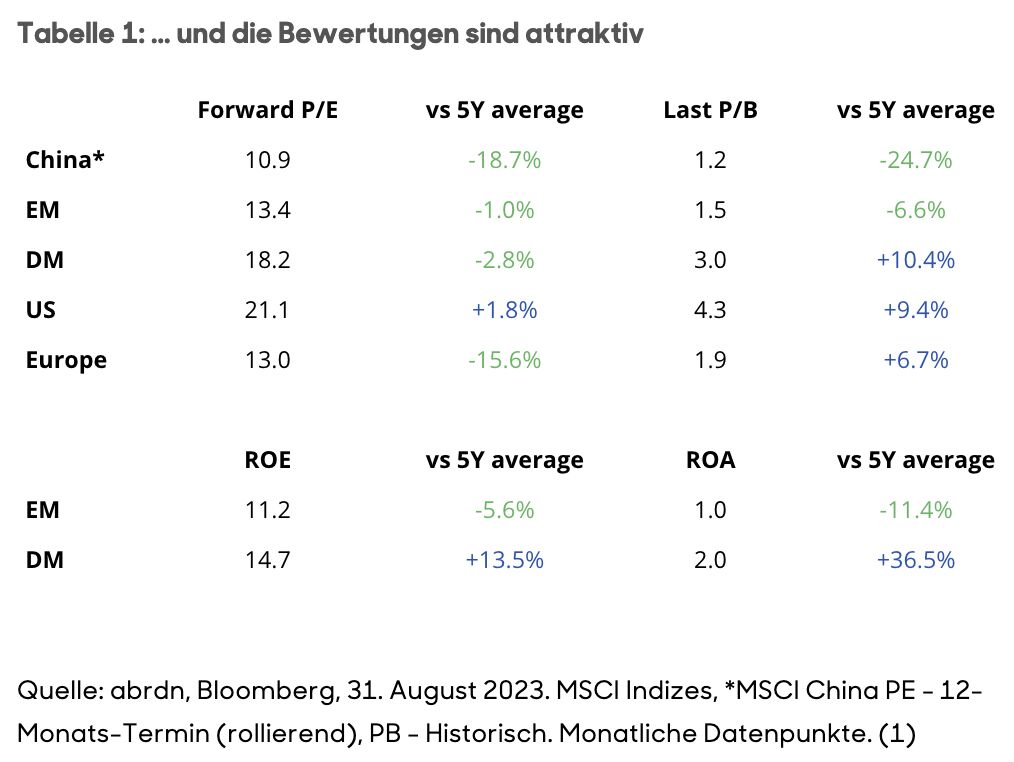

Die unsichere Politik der US-Notenbank (Fed) und die potenzielle Erholung des Konsums in China haben dazu beigetragen, dass Kapital in die Schwellenländer fließt. Dennoch werden viele Schwellenländerunternehmen immer noch deutlich unter ihrem langfristigen Durchschnitt gehandelt. Wie aus Abbildung 3 hervorgeht, werden die Schwellenländer mit einem starken Abschlag gegenüber den Industrieländern gehandelt, und die Bewertungen sind weiterhin attraktiv.

Was beschäftigt die Anleger?

Angesichts der einzigartigen Anlagechancen, die die Schwellenländer bieten, haben wir die folgenden relevanten Fragen zusammengestellt und Antworten gegeben, um Investoren zu helfen, fundierte Anlageentscheidungen zu treffen.

1. Mit welchen potenziellen Risiken und Herausforderungen sehen sich die Anleger in den Schwellenländern in der zweiten Hälfte des Jahres 2023 konfrontiert, und wie könnten sich diese auf die Aktienmärkte auswirken?

Nach einem turbulenten Jahr 2022 wurde weithin erwartet, dass dieses Jahr zweigeteilt sein würde: zunächst eine Konjunkturabschwächung, da die höheren Zinssätze die Inflation dämpfen, und dann eine Abschwächung der Geldpolitik. Dieses Szenario ist jedoch nicht eingetreten, da die Inflation hartnäckiger und das Wachstum widerstandsfähiger ist als erwartet. Infolgedessen haben sich die Markterwartungen im Laufe des Jahres angepasst. Die Anleger gehen nun davon aus, dass die Fed die Zinsen Anfang 2024 senken wird, nachdem sie zuvor bereits im September 2023 mit einer Zinssenkung gerechnet hatten.

Der Rückenwind der Politikwende und der potenziellen antizyklischen Erholung dürfte den Schwellenländern zugute kommen. Aber wie immer steckt der Teufel im Detail. Hören Sie sich unsere jüngste Podcast-Folge zu Aktien aus Schwellenländern an, in der wir die potenziellen Chancen und Gefahren für die Volkswirtschaften der Schwellenländer durch neue Trends in der Globalisierung erörtern: Aufstrebende Märkte: Chancen und Gefahren durch neue Trends in der Globalisierung.

2. Wie könnte sich eine sanfte wirtschaftliche Landung in den USA auf die Volkswirtschaften der Schwellenländer, insbesondere China, auswirken?

Die chinesischen Entscheidungsträger haben deutlich gemacht, dass sie wollen, dass die Ersparnisse der Verbraucher in den Konsum fließen. Der Aufschwung bei den Ausgaben kommt jedoch nur schleppend voran, und das Vertrauen in einen Aufschwung schwankt sowohl im Inland als auch im Ausland. Hinzu kommt, dass das verarbeitende Gewerbe nach wie vor etwas schwächelt und der Immobiliensektor die Wirtschaft seit langem belastet. Das Wachstumsziel des Landes von 5% wurde bei seiner Ankündigung als konservativ angesehen; jetzt erscheint es angemessen. Auf der Sitzung des Politbüros im Juli wurde die Absicht der Regierung bekräftigt, private Investitionen in die heimische Wirtschaft zu unterstützen. Es wurden jedoch nur wenige Details beschlossen und kurz darauf wurden neue Beschränkungen für die Smartphone-Nutzung durch Kinder und Jugendliche erlassen, was den Technologieunternehmen schadete. Dies erinnerte daran, dass ein Aufschwung wahrscheinlich nicht linear verlaufen wird.

Wir werden die Entwicklungen in China weiterhin beobachten und unsere Ressourcen vor Ort nutzen, um neue Erkenntnisse zu gewinnen. Zum jetzigen Zeitpunkt sind wir uns einiger aufkommender Fragen bewusst: Wird der Dienstleistungssektor endlich zum Wachstum beitragen? Werden die inländischen Haushalte ihre überschüssigen Ersparnisse nutzen? Kann China das Vertrauen der Anleger zurückgewinnen?

3. Wie hat sich das Nearshoring auf die Leistung und die Aussichten von Unternehmen und Volkswirtschaften in Schwellenländern ausgewirkt?

Die Lehren aus COVID und die zunehmenden geopolitischen Risiken haben die Unternehmen veranlasst, ihre Lieferketten neu zu gestalten. Diese sind nun kürzer, widerstandsfähiger und stabiler (ein Trend, der auch als Nearshoring oder Friendshoring bezeichnet wird). Diese Neigung, geopolitische Risiken in die globalen Handelsbeziehungen einzubeziehen, eröffnet Unternehmen in bestimmten Branchen und Ländern wie Indonesien und Mexiko Chancen. Wir haben mehrere Positionen in unserem Portfolio, die von Nearshoring und anderen strukturellen Trends profitieren könnten.

In einem neue Podcast spricht Gastgeber Nick Robinson über Nearshoring und darüber, wie sich die veränderte Struktur der globalen Lieferketten auf die Unternehmen und Volkswirtschaften der Schwellenländer auswirkt: Springflut: Wie werden die Schwellenländer vom Nearshoring profitieren? (auf Englisch)

In einem weiteren Podcast über Schwellenländeraktien berichten wir über das einzigartige Nearshoring-Potenzial mexikanischer Unternehmen, die Zugang zum US-Markt suchen: Ein neuer Weg entlang der Kordillere: Mexiko und Nearshoring (auf Englisch)

4. Wie wird sich generative künstliche Intelligenz (KI) voraussichtlich auf die Schwellenländer auswirken, und welche potenziellen Chancen und Herausforderungen sind damit verbunden?

KI ist eine technik- und hardwareintensive Angelegenheit. Wir glauben, dass sie die Schwellenländer in den kommenden Jahren erheblich beeinflussen wird. In den Schwellenländern sind viele der weltweit führenden Hersteller von Mikrochips und/oder Komponenten für die Herstellung der entsprechenden Bauteile ansässig. Viele von ihnen dürften daher erheblich davon profitieren, wenn Länder und Unternehmen ihre Ausgaben für KI erhöhen.

Erfahren Sie, wie Asiens Dominanz in der technologischen Wertschöpfungskette und seine zentrale Rolle bei den Bemühungen um die Dekarbonisierung zum globalen Wirtschaftswachstum beitragen: Asien: Führend auf dem Weg in die Zukunft

5. Welche Schwellenländer werden unserer Meinung nach am meisten von der globalen Energiewende profitieren?

Energiesicherheit bleibt der Schlüssel. Da die OPEC+ an ihrer Entscheidung festhält, die Ölpreise zu stützen - nicht zuletzt, um die Reformdynamik im Nahen Osten aufrechtzuerhalten - erwarten wir, dass die weltweiten Investitionen in den Übergang zu erneuerbaren Energien zunehmen werden. Viele der Sachwerte, die die Elektrifizierung und die Klimaresilienz unterstützen, werden in Schwellenländern produziert, was weiteres Wachstumspotenzial birgt.

Die sich in den letzten zwei Jahren abzeichnenden Gezeitenwechsel - wie die Deglobalisierung und die sich beschleunigende Energiewende - bieten eine Fülle von Chancen für langfristige Anleger. Ein aktiver Anlageansatz ermöglicht es den Anlegern, die Teile des Marktes zu umgehen, die am stärksten von dauerhaften Verlusten betroffen sind, und gleichzeitig die langfristigen Gewinner in einer sich verändernden Welt zu identifizieren. Wir konzentrieren uns weiterhin auf Schwellenländerunternehmen mit deutlichen Qualitätsmerkmalen, starken ESG-Eigenschaften und nachhaltigen wirtschaftlichen Wettbewerbsvorteilen. Diese Eigenschaften sollten den Unternehmen helfen, durch unruhige Gewässer zu navigieren und langfristig positive Renditen zu erzielen.

6. Welche längerfristigen Themen werden unserer Meinung nach die Chancen in den Schwellenländern bestimmen?

Geopolitische Risiken

Geopolitische Spannungen sind in vielerlei Hinsicht ein Störfaktor. Allerdings sind nicht alle Verwerfungen negativ. So hat sich beispielsweise die Verlagerung von Lieferketten aufgrund der Spannungen zwischen den USA und China für indische und taiwanesische Unternehmen als positiv erwiesen. Unabhängig von den Problemen sind wir jedoch optimistisch, dass die politischen Entscheidungsträger vernünftige Entscheidungen treffen werden, um den Status quo aufrechtzuerhalten. Ein Faktor, den es zu beobachten gilt, ist die Rückkehr des Vertrauens der inländischen Investoren in China.

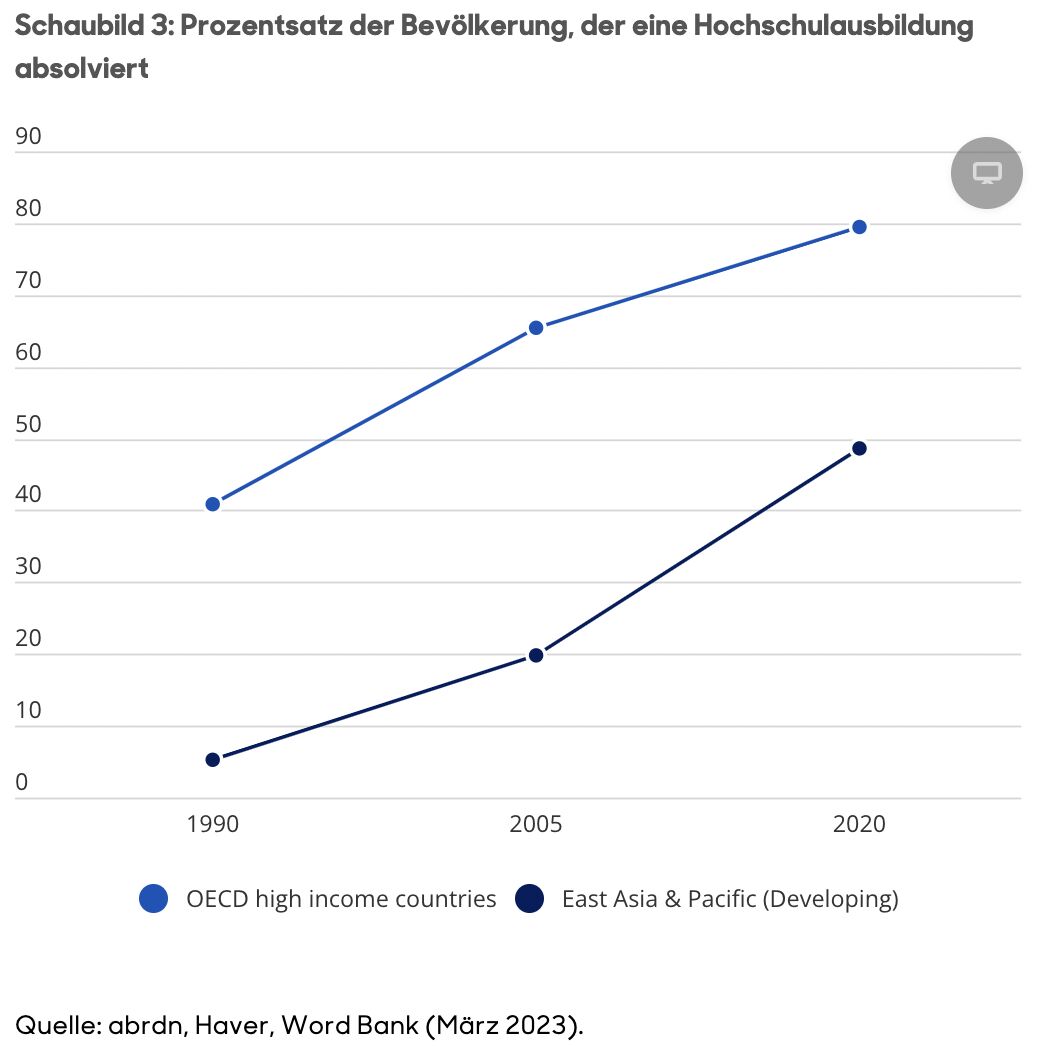

Günstige demografische Verhältnisse

Eine Verschiebung der demografischen Trends - Lebenserwartung, Geburtenrate sowie Bildungsstand (siehe Abbildung 3) und Qualifikationsniveau - wird die Schwellenländer in den kommenden Jahrzehnten antreiben.

Die meisten Schwellenländer haben junge und wachsende Bevölkerungen. Nach Angaben der Vereinten Nationen werden bis 2025 90% der Weltbevölkerung im erwerbsfähigen Alter in Schwellenländern leben. Eine jüngere Bevölkerung bedeutet in der Regel mehr Arbeitskräfte, eine höhere Produktivität und höhere Konsumausgaben. Das bedeutet auch mehr Steuern, um Sozialprogramme wie Bildung und Gesundheit zu finanzieren. Dies geschieht zu einer Zeit, in der viele westliche Länder mit einer wachsenden älteren Bevölkerung konfrontiert sind.

Diese gegensätzliche Dynamik dürfte die Wettbewerbsfähigkeit der Schwellenländer gegenüber den Industrieländern erhöhen.

Erfahren Sie, warum aRI der Meinung ist, dass die asiatischen Schwellenländer bis 2050 und darüber hinaus eine überdurchschnittliche Wirtschaftsleistung erbringen werden: Das asiatische Jahrhundert? Es hat gerade erst begonnen.

China-plus-eins-Strategie

Angesichts der geopolitischen Spannungen versuchen die Unternehmen zunehmend, ihre Abhängigkeit von China als einziger Bezugsquelle zu verringern. Viele verlagern die Produktion bestimmter Produkte in Nachbarländer, um deren Kernkompetenzen und komparative Vorteile zu nutzen. Zu den Nutznießern gehören Indien, Indonesien, Vietnam und Taiwan. Langfristig wollen Unternehmen, die diese China-plus-eins-Strategie (C+1) verfolgen, das Beste aus beiden Welten erreichen: die Fähigkeit, das Risiko ihrer Lieferketten zu verringern und gleichzeitig die inländischen Möglichkeiten der am schnellsten wachsenden Märkte der Welt zu nutzen.

In einer Zeit, in der immer häufiger von C+1-Strategien die Rede ist, bietet sich für Indien eine echte Chance, geopolitische Trends und lokale Reformen zu nutzen, um seine historische Schwachstelle, das verarbeitende Gewerbe, anzugehen: Warum die „Marschrichtung“ für Indiens Wirtschaft vielversprechend ist (auf Englisch)

7. Sind höhere risikofreie Zinssätze für Schwellenländeranleihen problematisch?

Höhere risikofreie Zinssätze können für Schwellenländeranleihen eine Herausforderung darstellen. Wenn die risikofreien Zinssätze steigen, wie z. B. bei Staatsanleihen in Industrieländern, verlagern die Anleger ihren Schwerpunkt häufig auf sicherere Anlagen. Dies könnte die Nachfrage nach risikoreicheren Schwellenländeranleihen dämpfen. Die Folge sind Kapitalabflüsse aus den Schwellenländern, was deren Währungen unter Druck setzt und die Kreditkosten in die Höhe treibt. Darüber hinaus können höhere Zinssätze weltweit zu einem stärkeren US-Dollar führen, was sich negativ auf Länder mit einem hohen Anteil an Dollar-Schulden auswirkt.

8. In welchen Bereichen der Schwellenländeranleihen sehen wir angesichts des aktuellen makroökonomischen Umfelds den größten Wert?

Im derzeitigen makroökonomischen Umfeld können bestimmte Bereiche der Schwellenländeranleihen interessant sein. Einige Staatsanleihen in lokaler Währung oder Unternehmensanleihen in Sektoren, die weniger empfindlich auf Zinsänderungen reagieren, könnten Chancen bieten. Länder mit starken wirtschaftlichen Fundamentaldaten, solider Finanzpolitik und Wachstumspotenzial könnten ebenfalls attraktiv sein. Eine Diversifizierung über verschiedene Regionen und Arten von Schuldtiteln kann zur Risikominderung beitragen.

1The MSCI information may only be used for your internal use, may not be reproduced or re-disseminated in any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis, should not be taken as an indication or guarantee of any future performance analysis forecast or prediction. The MSCI information is provided on an “as is” basis and the user of this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information (collectively, the “MSCI” Parties) expressly disclaims all warranties (including without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages (www.msci.com).

Weitere beliebte Meldungen: