Was kommt Ihnen in den Sinn, wenn Sie an Income-Investments denken? Wahrscheinlich reife Unternehmen, alte Industrien, entwickelte Märkte und geringes Wachstum.

Auch wenn eine traditionelle Aktien-Income-Strategie für Industrieländer nach wie vor ihren Platz in den Portfolios hat, sind wir der Meinung, dass es überzeugende Argumente für eine Diversifizierung in Schwellenländer (EM) gibt.

Einst galten die Schwellenländer als wenig ergiebig für Dividendenanleger, doch mit der Weiterentwicklung ihrer Kapitalmärkte bieten sie heute ein unglaublich vielfältiges und attraktives Umfeld für Income-Anleger.

Daten zur Dividende

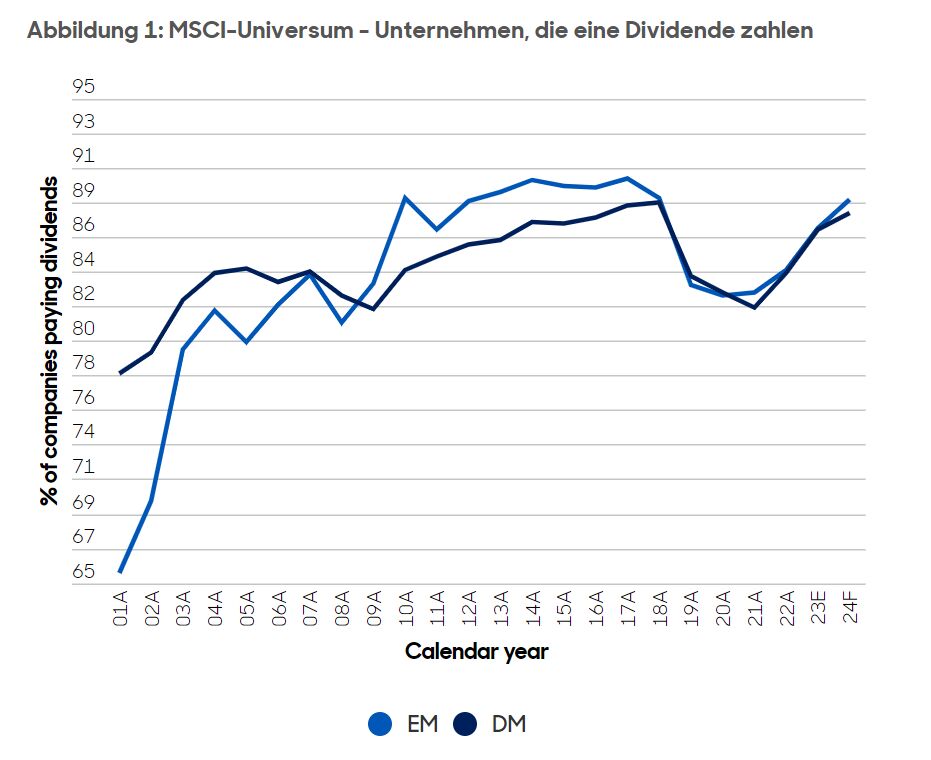

Die Zahl der Unternehmen in den Schwellenländern, die eine Dividende zahlen, ist in den zehn Jahren von 2001 bis 2011 deutlich gestiegen*. Tatsächlich zahlen heute rund 90% der Unternehmen in den Schwellenländern Dividenden*.

Wie in Abbildung 1 zu sehen ist, zahlt der gleiche Anteil der Unternehmen in den Schwellenländern eine Dividende wie in den entwickelten Märkten (DM) (Jefferies, Januar 2024). Vielleicht noch wichtiger ist aber, dass fast 40% der Unternehmen in den Schwellenländern eine Dividende von über 3% zahlen (Bloomberg, Oktober 2023).

Der Anteil der Schwellenländerunternehmen, die Dividenden ausschütten, ist zu Beginn des letzten Jahrzehnts erheblich gestiegen

Verwendung des MSCI-Universums, wie es in der Vergangenheit existierte. Basierend auf der Wertentwicklung in lokaler Währung. Reinvestierte Bruttodividenden ohne Berücksichtigung der Auswirkungen von Steuern. Nur für illustrative Zwecke. Quelle: FactSet, Jefferies Equity Research, Januar 2024

Wir sind der Ansicht, dass die Ausschüttung einer Dividende ein Zeichen für eine aktionärsorientierte Haltung der Unternehmensleitung und eine umsichtige Kapitalallokation ist.

In den EM schließt Rendite Wachstum nicht aus

Es ist nicht ungewöhnlich, dass Anleger davon ausgehen, dass Dividendeninvestments den Verzicht auf Wachstumschancen bedeuten, da Einkommensstrategien manchmal mit reifen Unternehmen verbunden sind.

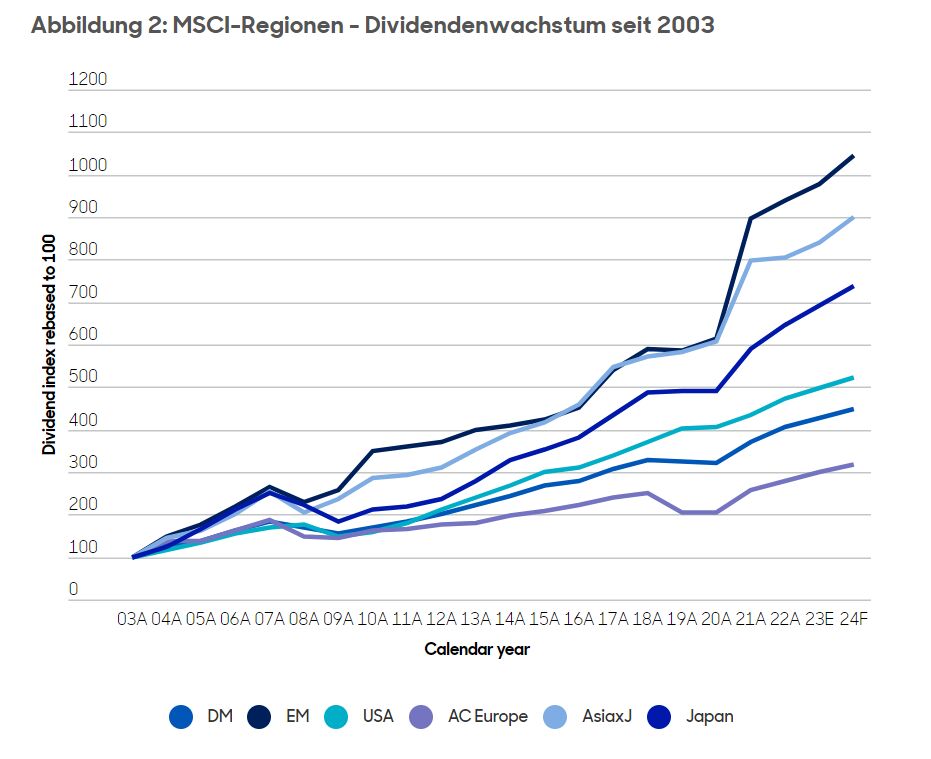

Wir glauben jedoch, dass dies in den Schwellenländern nicht der Fall ist. Starke Fundamentaldaten der Unternehmen und ein gutes zugrunde liegendes Wirtschaftswachstum bedeuten, dass die Dividenden in den Schwellenländern seit Anfang der 2000er Jahre deutlich schneller gestiegen sind als in den entwickelten Ländern. Dies hat in den letzten 20 Jahren zu einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 12% geführt, wie in Abbildung 2 dargestellt.

Durchschnittliche jährliche Dividenden-Wachstumsrate der letzten 20 Jahre

DM = 7,5% EM = 12,1% USA = 8,3% AC Europa = 5,7% AsiaxJ = 11,2% Japan = 10,2%

Der Dividendenindex wurde auf 100 umbasiert (lokale Währung, aktuelles Universum). Bottom-up-Aggregation mit Streubesitzanpassung auf vergleichbarer Basis im Jahresvergleich für das aktuelle MSCI-Universum. 2003 – 2022 = Ist-Werte (A), 2023 = Schätzung (E), 2024 = Prognose (F). Quelle: FactSet, Jefferies Equity Research, Januar 2024. Nur zu Illustrationszwecken

Auszahlung der Dividende

Obwohl es vielen Anlegern klar ist, dass die Dividendenerträge im Laufe der Zeit einen entscheidenden Teil der Rendite ausmachen, wird dies im Kontext der Schwellenländer vielleicht weniger berücksichtigt.

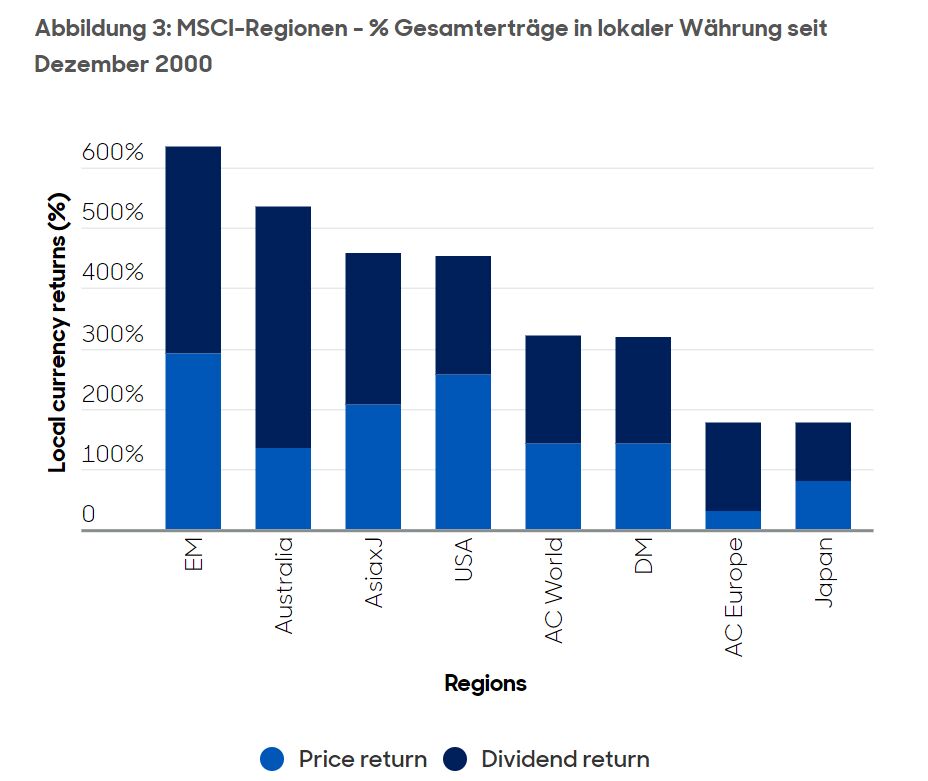

Dennoch sind die Chancen für Unternehmen in den Schwellenländern genauso groß wie in den DM. Abbildung 3 zeigt die beiden Komponenten, aus denen sich die Gesamtrendite des MSCI EM Index in den letzten 22 Jahren zusammensetzt: Kursrendite und Dividenden.

Die Dividendenrenditen in den Schwellenländern gehören seit Dezember 2000 zu den höchsten im Vergleich zu anderen Regionen.

Grafik zeigt, dass die Dividendenrenditen in den Schwellenländern seit 2000 im Vergleich zu anderen Regionen mit am höchsten sind. Die Kursrendite-Komponente, die die Hälfte der Anlegerrenditen ausmacht, wird vom Gewinnwachstum dominiert, das wiederum das Dividendenwachstum antreibt. Die andere Hälfte der Anlegerrenditen stammt aus dem Aufzinsungseffekt der Dividendenzahlungen.

Das Ertragswachstum und die Aufzinsung von Dividenden in den Schwellenländern bedeuten, dass aktive Anleger Dividendenwachstum und hohe Erträge kombinieren können, manchmal sogar in einem einzigen Titel. Die überragenden Wachstumseigenschaften der EM-Dividenden (sowohl durch das zugrunde liegende Wachstum der Cashflows als auch durch steigende Ausschüttungen) sind ein Trend, der sich unserer Meinung nach fortsetzen wird.

Darüber hinaus ist der Umfang der Dividenden in den Schwellenländern in der Regel besser, wobei die gesünderen Bilanzen das Wachstum der Ausschüttungsquoten noch weiter unterstützen.

Schwellenländer, Asien ohne Japan und Australien, tragen seit Dezember 2000 am meisten zur Gesamtrendite bei

Verwendung des MSCI-Universums, wie es in der Vergangenheit existierte. Basierend auf der Wertentwicklung in lokaler Währung. Reinvestierte Bruttodividenden ohne Berücksichtigung der Auswirkungen von Steuern. Quelle: FactSet, Jefferies Equity Research, Januar 2024.

Abschließende Überlegungen

Wir sind davon überzeugt, dass das EM-Universum vielfältige Ertragschancen über Sektoren und Regionen hinweg sowie dynamische Unternehmen bietet, die das Potenzial haben, wertvolle Anlageergebnisse für Kunden zu erzielen.

Darüber hinaus dürften die in diesem Artikel erörterten Trends zusätzliche und anhaltende Anlageargumente bieten, was den Schluss nahelegt, dass die Anlageklasse für aktive Einkommensinvestoren, die eine hohe Gesamtrendite anstreben, besonders attraktiv sein könnte.

*Quelle: Jefferies, Januar 2024