Wichtigste Highlights

Sinkende Inflation und Zinssenkungen dürften sich für kleinere europäische Unternehmen positiv auswirken

Die Anlageklasse wird zu historisch niedrigen Bewertungen gehandelt und war im Vergleich zu Large Caps seit der globalen Finanzkrise nicht mehr so günstig.

Wachstum als Anlagestil ist nicht mehr teuer

Small Caps haben sich unterdurchschnittlich entwickelt ...

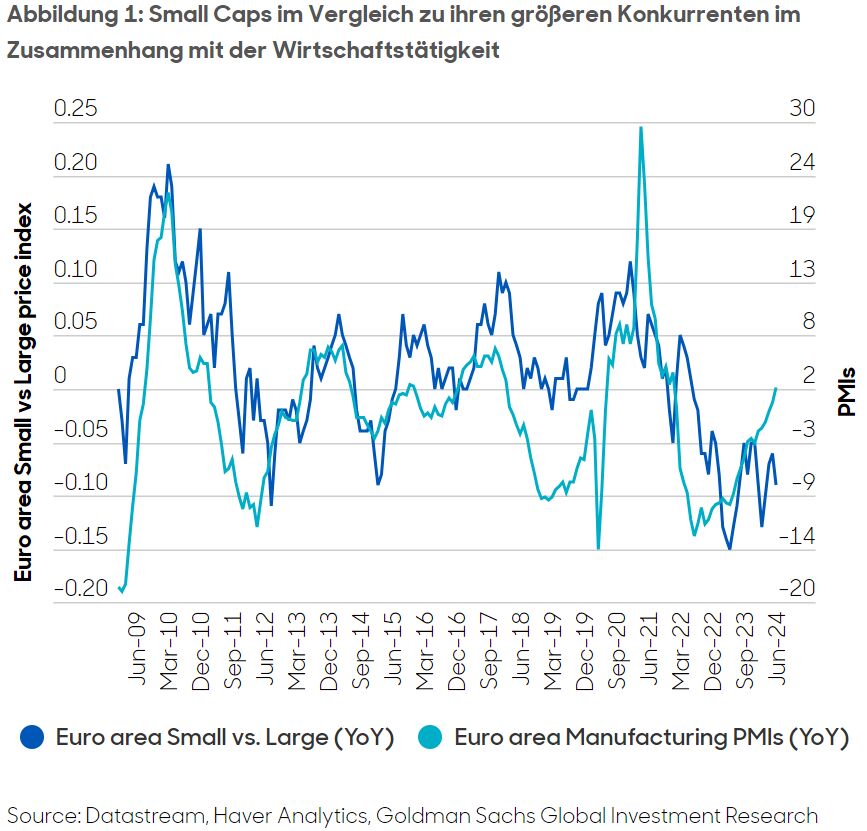

Die mittelfristige Underperformance von Small Caps ist auf mehrere Faktoren zurückzuführen, wobei die höheren Zinssätze ein Schlüsselfaktor sind. Auch die sich verschlechternden wirtschaftlichen Rahmenbedingungen in Europa haben die Anlageklasse belastet.

Wie Abbildung 1 zeigt, ist die Performance von Small Caps im Vergleich zu ihren größeren Konkurrenten eng mit der Entwicklung der Wirtschaftstätigkeit verknüpft.

...aber könnten Zinssenkungen ein Comeback bewirken?

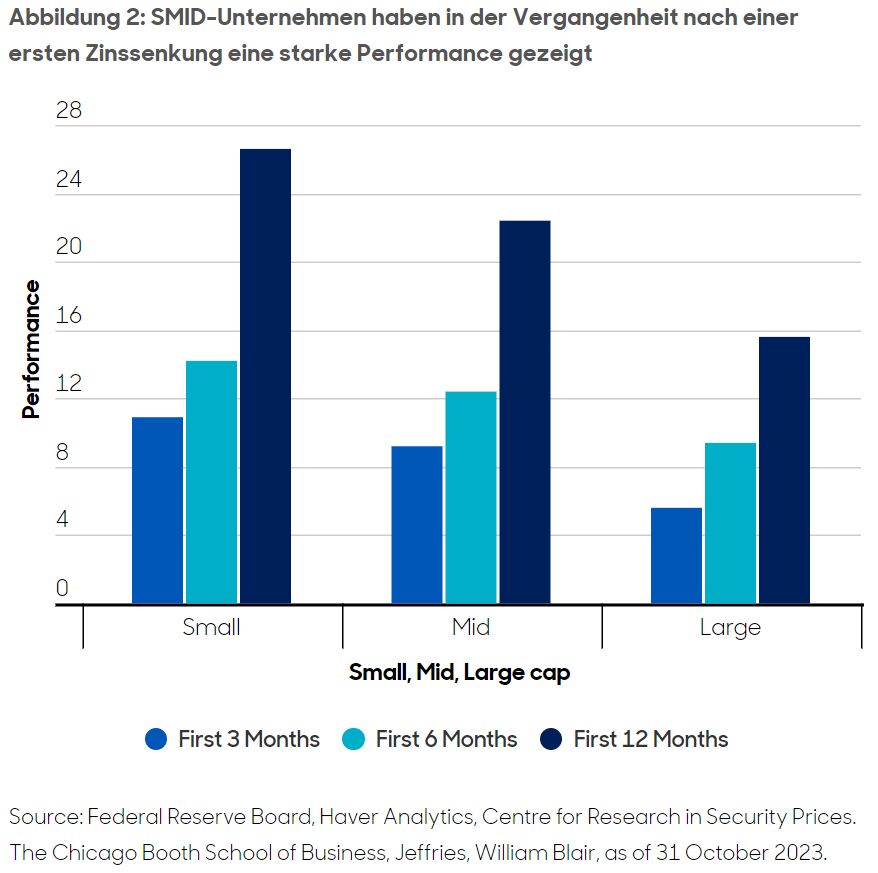

Die sinkende Inflation und die Verlangsamung des Wachstums haben die Europäische Zentralbank jedoch veranlasst, die Zinssätze im Juni von 3,75% auf 3,5% zu senken. Wird dies ein Katalysator für die Outperformance von Small Caps sein? Es ist noch zu früh, um das zu sagen - aber zum Zeitpunkt der Erstellung dieses Berichts (12. August) hat die Anlageklasse seit der ersten Zinssenkung eine bessere Performance als ihre größeren Konkurrenten erzielt.

Die historischen Daten sprechen für sich. Unsere Tabelle zeigt die Performance von US-amerikanischen Small, Mid und Large Caps (SMIDs) drei, sechs und 12 Monate nach einer Zinssenkung. Die Outperformance ist eindeutig. Diese Daten beziehen sich zwar nur auf US-Aktien, aber wir glauben, dass es genügend Ähnlichkeiten mit ihren europäischen Pendants gibt, um ähnliche Schlussfolgerungen zu ziehen.

Europäische Small Caps attraktiv bewertet

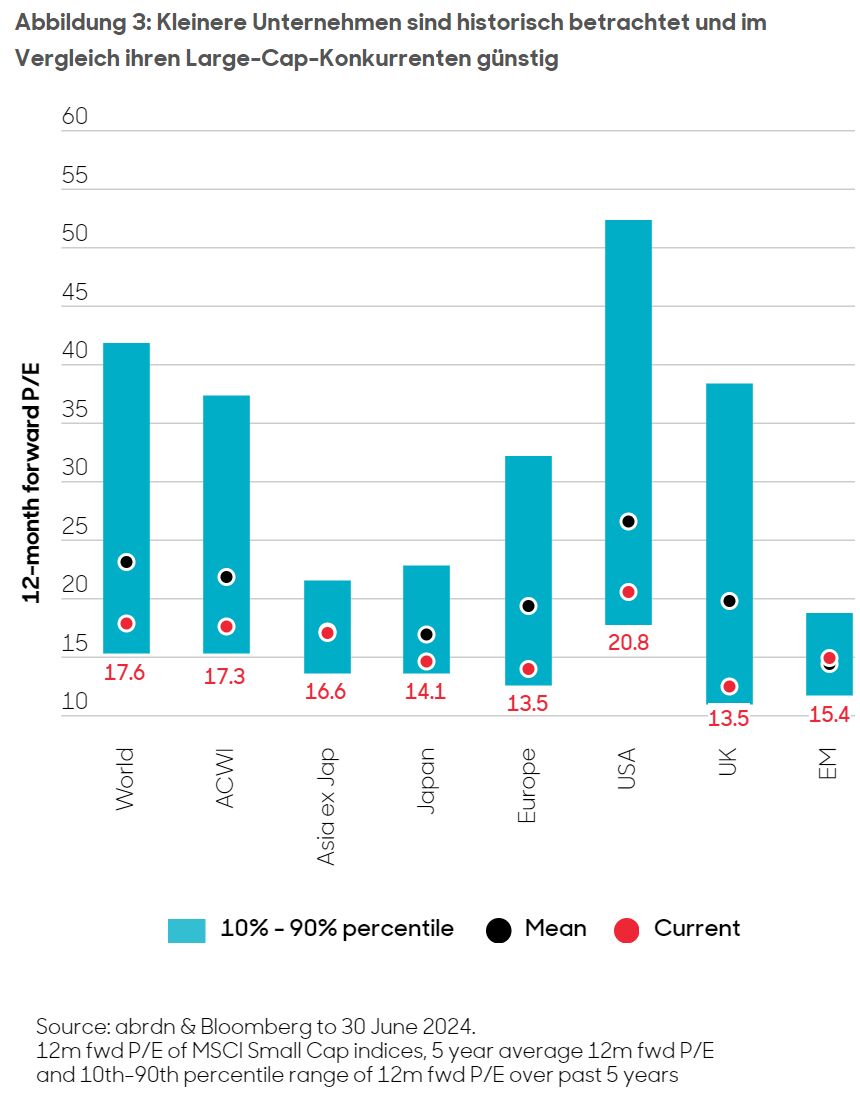

Kleinere Unternehmen sind historisch betrachtet und im Vergleich zu ihren Pendants mit hoher Marktkapitalisierung derzeit günstig, aber es gibt erhebliche regionale Unterschiede.

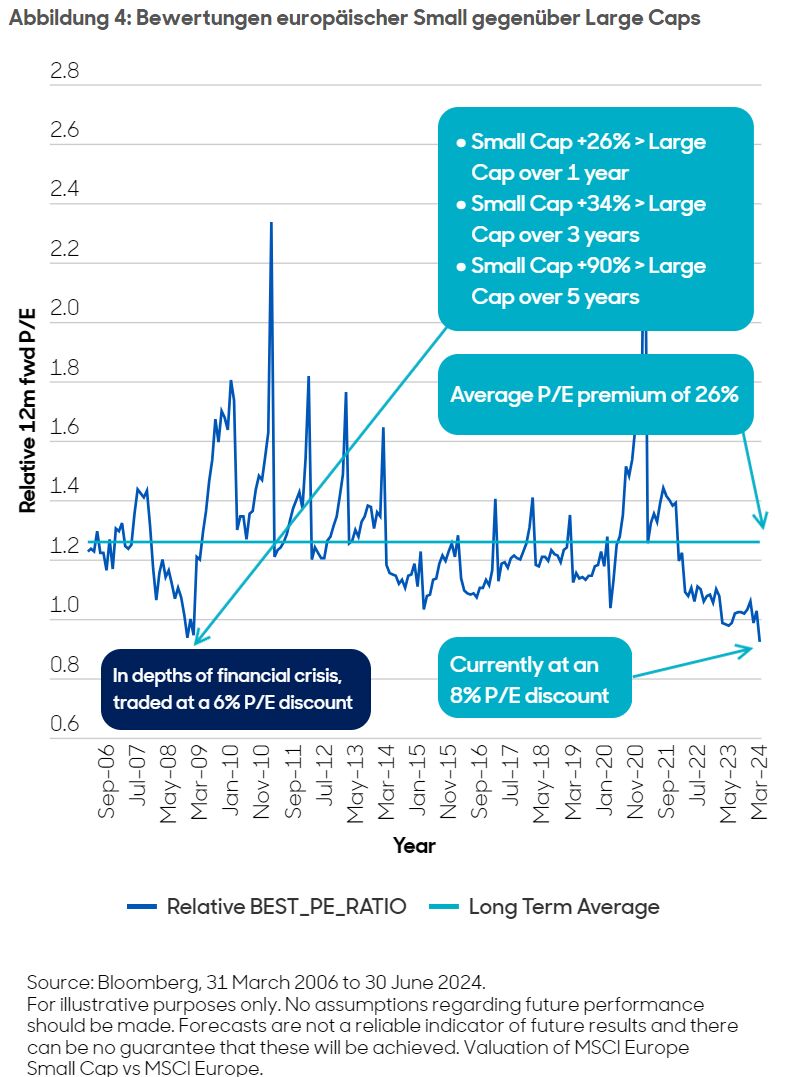

Bei den europäischen Aktien werden kleinere Unternehmen zu attraktiven Bewertungen gehandelt. Das nachstehende Diagramm zeigt das 12-Monats-Kurs-Gewinn-Verhältnis (KGV) des MSCI Europe Small Cap Index gegenüber dem MSCI Europe Index. Es sind einige Faktoren zu beachten.

Aufgrund ihres überdurchschnittlichen Wachstums- und Renditepotenzials werden Euro-Small Caps in der Regel mit einem Aufschlag gegenüber ihren größeren Konkurrenten gehandelt, der im Durchschnitt bei rund 26% liegt (gerade blaue Linie).

Heute liegen sie jedoch deutlich unter diesem Aufschlag und sind mit einem Abschlag von 8% gegenüber Large Caps relativ gesehen günstiger.

Relativ gesehen ist die Anlageklasse billiger als je zuvor in den letzten 18 Jahren. Dies gilt auch für die globale Finanzkrise, als sie mit einem Abschlag von 6% gegenüber ihren größeren Konkurrenten gehandelt wurde. Die anschließende Outperformance ist unübersehbar. Wird sich die Geschichte wiederholen? Wir sehen keinen Grund, warum nicht.

Wachstum als Stil ist nicht teuer

Natürlich sind nicht alle kleineren Unternehmen gleich. Aufgrund unserer bewährten Prozess bevorzugen wir qualitativ hochwertige Wachstumsunternehmen. In Stressphasen bevorzugen Anleger in der Regel Unternehmen mit robuster Rentabilität, gutem Cashflow, starkem Management und soliden ESG-Standards (Umwelt, Soziales und Unternehmensführung). Hohe Eintrittsbarrieren, einzigartige Wachstumstreiber und Preissetzungsmacht sind ebenfalls attraktive Merkmale.

Dagegen könnten Unternehmen, die hoch verschuldet sind oder deren Erfolg von externen Faktoren abhängt, auf der Strecke bleiben.

Wichtig ist, dass die Bewertungen von Qualitätswachstumsaktien nicht mehr überzogen sind, was Potenzial nach oben bietet. Das Wachstum von Small Caps liegt sowohl in Kontinentaleuropa als auch im Vereinigten Königreich etwa eine Standardabweichung unter dem Fünfjahresdurchschnitt.

Dies ist ein günstiger Vergleich zu den Renditen von US-Anleihen und Value-Aktien, die sich beide in der Nähe der Niveaus früherer Markthochs befinden.

Abschließende Gedanken...

Viele risikoscheue Anleger meiden kleinere Unternehmen. Wir glauben jedoch, dass es zwingende Gründe gibt, dies zu überdenken. Die Geschichte zeigt, dass Small Caps besser abschneiden als Large Caps, wenn die Zentralbanken beginnen, die Zinsen zu senken. Auch die Bewertungen sind historisch gesehen attraktiv und Wachstum als Anlagestil erscheint derzeit günstig.

Von Graham McCraw, Senior Investment Specialist, Equities, abrdn

Weitere beliebte Meldungen: