Felix Freund, Head of Developed Market Credit, nennt acht Schlüsselfaktoren, die seiner Meinung nach im Jahr 2025 für Investment-Grade-Anleihen sprechen:

1. Die Bedenken bezüglich Trump sind jetzt wahrscheinlich eingepreist ...

Der vielleicht dominierendste Faktor, der die globalen Anleihemärkte in den letzten Wochen beeinflusst hat, war die zweite Präsidentschaft von Donald Trump. Die Märkte befürchten, dass höhere Importzölle, strengere Einwanderungskontrollen und wachstumsfördernde Ausgaben zu einer höheren Inflation in den USA führen könnten. Dies wiederum hat zu einer deutlichen Reduzierung der Erwartungen an Zinssenkungen in den USA und zu höheren Renditen für US-Staatsanleihen geführt. Die Renditen zehnjähriger Staatsanleihen näherten sich wieder ihrem Höchststand von über 5,0% im Oktober 2023 an, was die Anleiherenditen, einschließlich der Investment-Grade-Anleihen (IG), schmälerte. Das Ausmaß der Renditeanstiege bedeutet jedoch, dass die mit Trump verbundenen Risiken nun wahrscheinlich eingepreist sind.

2. ... und einige potenzielle positive Auswirkungen von Trump ebenfalls

Der Fokus lag bisher vor allem auf den möglichen inflationären Auswirkungen der Politik Trumps. Es gibt jedoch auch potenzielle positive Faktoren. Erstens dürften die von Trump zu erwartende wachstumsfördernde, steuer- und deregulierungsfreundliche Politik das Wirtschaftswachstum und die Unternehmensgewinne in den USA ankurbeln und die Performance von Unternehmensanleihen unterstützen. Zweitens würden Anleger wahrscheinlich positiv reagieren, wenn Trump echte Fortschritte bei den Konflikten in Israel/Palästina und Russland/Ukraine erzielt.

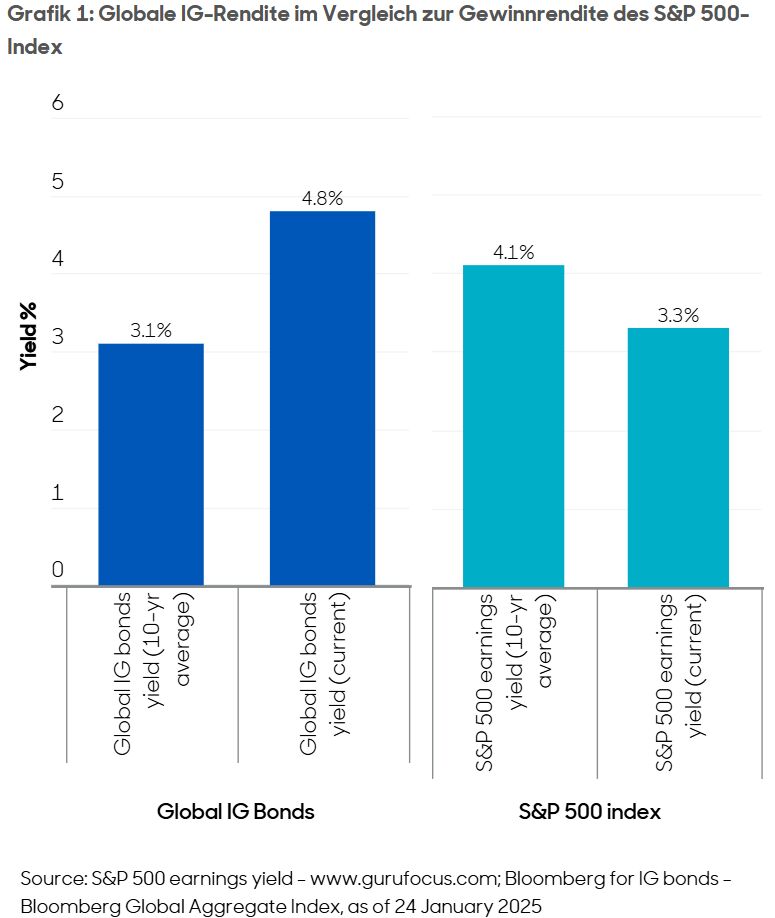

3. Attraktive Gesamtrenditen

Die Gesamtrenditen von IG-Anleihen sind deutlich gestiegen. Dies hat die Attraktivität der Anlageklasse sowohl aus Ertrags- als auch aus Bewertungssicht verbessert. Die aktuelle Rendite von IG-Indexanleihen liegt mit 4,8% deutlich über dem 10-Jahres-Durchschnitt von 3,1% (Grafik 1). Höhere Renditen verbessern die Bewertung von IG-Anleihen auch im Vergleich zu anderen Risikoanlagen, einschließlich Aktien – so liegt beispielsweise die aktuelle globale IG-Rendite von 4,8% deutlich über der Gewinnrendite des S&P 500 von 3,3%1.

4. Relative Sicherheitsvorteile von IG-Anleihen

Die strukturellen Merkmale von IG-Anleihen können dazu führen, dass sie weniger riskant sind als andere Vermögenswerte. Im Vergleich zu Aktien stehen sie in der Kapitalstruktur weiter oben und bieten in der Regel konsistentere Cashflows, wodurch ihre Renditen weniger volatil und sicherer sind. Auf der anderen Seite ist das Aufwärtspotenzial natürlich geringer. Nach zwei aufeinanderfolgenden Jahren mit Renditen von über 25% im S&P 500 sind die Aktienbewertungen jedoch teuer. Daher könnten Anleger in weniger riskante Vermögenswerte wie IG-Anleihen umschwenken. IG-Anleihen bieten auch unter schwächeren wirtschaftlichen Bedingungen ein gewisses Maß an Widerstandsfähigkeit. Viele sind durch die Gewinne von hoch bewerteten, sicheren Unternehmen mit starken Bilanzen abgesichert. Darüber hinaus sind IG-Anleihen auch in gewisser Weise vor Verlusten geschützt, da ihre Renditen auf Änderungen der Renditen von Staatsanleihen reagieren, die in Zeiten schwächeren Wachstums und/oder erhöhter Risikoaversion der Anleger in der Regel sinken.

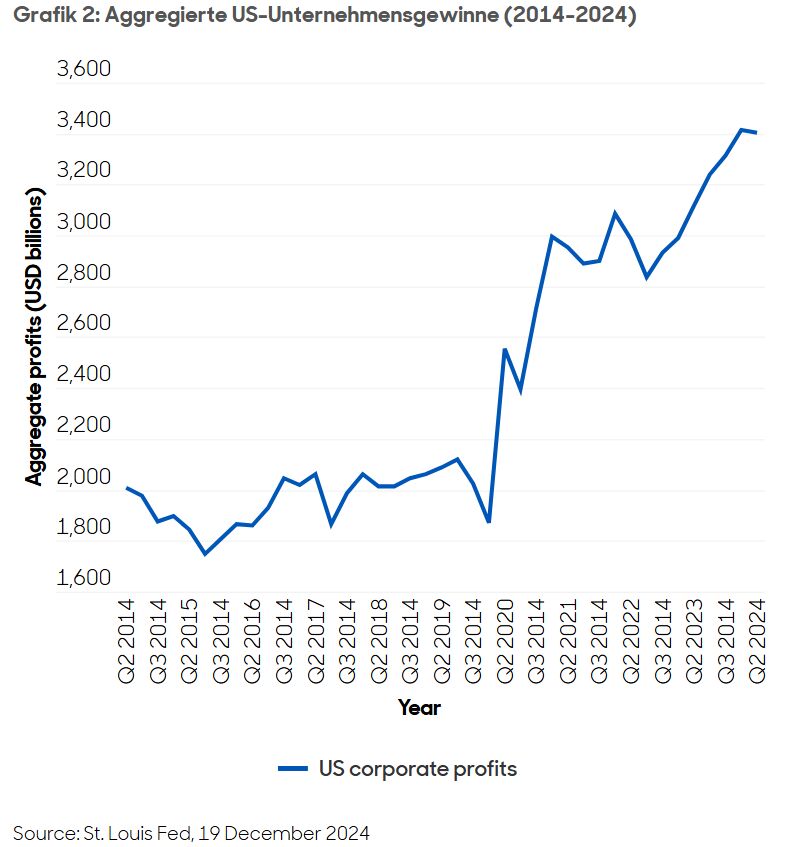

5. Gute Unternehmensgrundlagen

Ebenso sind die sicheren Cashflows von IG-Unternehmensanleihen an wichtige finanzielle Grundlagen gebunden, die derzeit stark und unterstützend sind. Dazu gehören günstige Indikatoren wie eine moderate Nettoverschuldung, eine hohe Zinsdeckung und starke Gewinnmargen. In den USA liegen die aggregierten Unternehmensgewinne (nach Steuern) immer noch in der Nähe von Rekordhöhen (Grafik 2).

6. Von Zinssenkungen geprägtes Umfeld

Historisch gesehen sind Zinssenkungen in der Regel gut für IG-Anleihen. Dies liegt daran, dass die Renditen von Staatsanleihen in der Regel als Reaktion auf Zinssenkungen fallen und die Renditen steigen. Allerdings war dies in den USA ausnahmsweise nicht der Fall. Die US-Notenbank (Fed) hat im Juni 2024 mit ihrem Zinssenkungszyklus begonnen, aber die Renditen von Staatsanleihen sind seitdem gestiegen. Ein Teil davon mag auf Trumps Inflationssorgen zurückzuführen sein, aber letztlich glauben wir, dass sich das normalere Muster mit der Zeit durchsetzen sollte. In Europa ist die Situation weniger ungewöhnlich. Die Renditen von Bundesanleihen, die zwar von den Renditen von Staatsanleihen beeinflusst werden, sind immer noch niedriger als zu dem Zeitpunkt, als die Europäische Zentralbank (EZB) am 6. Juni 2024 mit der Senkung der Zinssätze begann. Im Gegensatz zu den USA haben die Märkte auch die Erwartungen an Zinssenkungen in Europa nicht zurückgeschraubt, wobei die EZB im Jahr 2025 voraussichtlich Zinssenkungen um etwa 100 Basispunkte vornehmen wird.

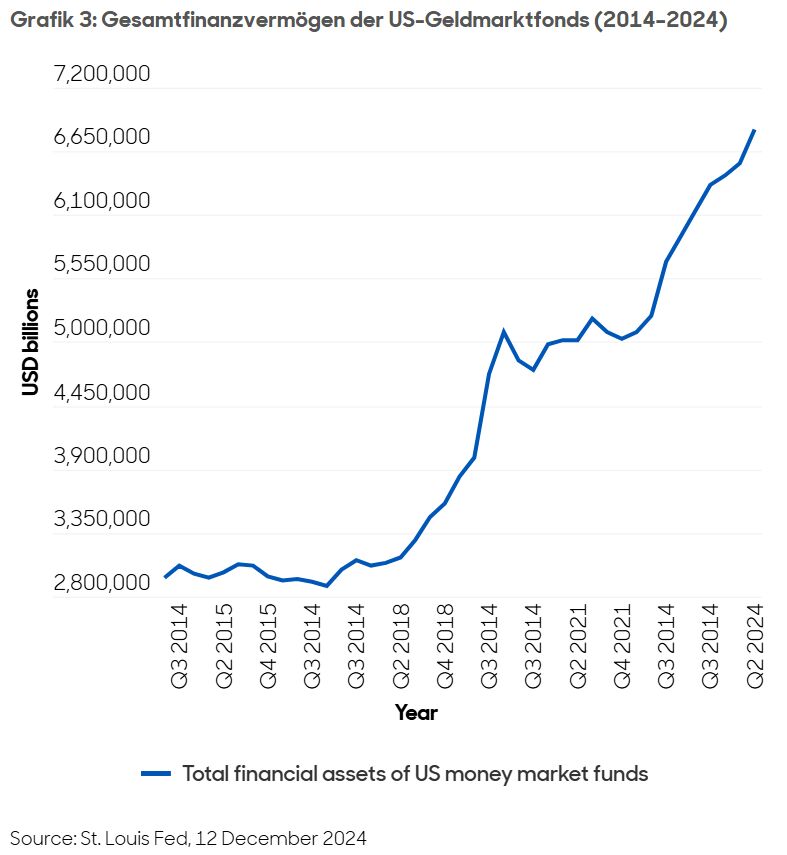

7. Wahrscheinliche Zuflüsse aus Geldmarktfonds

Die Fed erhöhte die Zinssätze von 0–0,25% Anfang 2022 auf 5,25–5,50% Mitte 2023, was dazu beitrug, enorme Zuflüsse in Geldmarktfonds anzuziehen. Bis zum Ende des dritten Quartals 2024 erreichte das Gesamtvermögen der US-Geldmarktfonds 6,8 Billionen US-Dollar, gegenüber 1,6 Billionen US-Dollar Ende 2022. Allerdings fallen die Geldmarktzinsen jetzt im Einklang mit den niedrigeren Zinssätzen. Daher glauben wir, dass die enormen Bargeldreserven, die an der Seitenlinie geparkt sind, in Risikoanlagen fließen könnten, insbesondere in relativ sichere IG-Anleihen.

8. Moderates Wachstum ist in der Regel der „Sweetspot“ für IG-Anleihen

In der Vergangenheit waren es nicht die Phasen mit hohem Wirtschaftswachstum, sondern die Phasen mit moderatem Wirtschaftswachstum im Bereich von 1–3%, in denen die besten Renditen für IG-Anleihen erzielt wurden2. Und ein moderates Wachstum von 2,0% bzw. 1,1% in den beiden größten IG-Anleiheemissionsregionen USA und Europa ist es, was unsere Ökonomen für 2025 prognostizieren3.

Von Felix Freund, Head of Developed Market Credit bei abrdn

1 Stand 24. Januar 2025

2 Morgan Stanley (basierend auf dem Zeitraum 1948–2024)

3 abrdn Global Macro Research, Stand Ende Dezember 2024