- Positive Aussichten für US-Wachstum, aber steigende Staatsverschuldung und aggressive Handelspolitik werden Konsequenzen haben

- Fed könnte mit Zinserhöhungen US-Rezession Vorschub leisten

- Europa und China müssen Antworten auf US-Wirtschaftspolitik finden

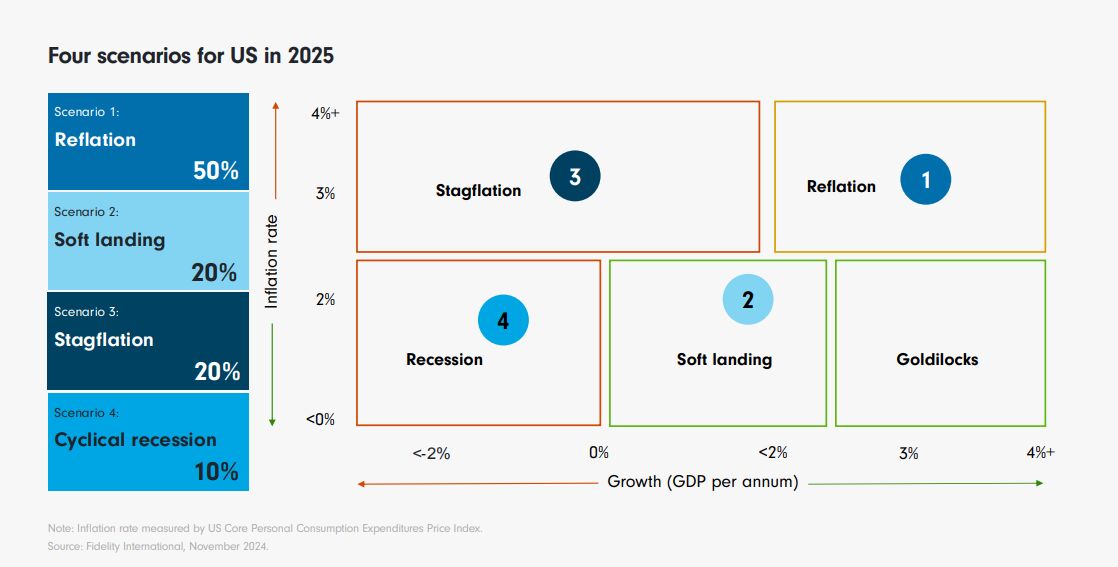

Der überwältigende Sieg der Republikaner bei den Wahlen im November hat die wirtschaftlichen Aussichten für 2025 erheblich verändert. Je weiter wir in das Jahr 2025 vordringen, desto mehr Reflationspolitik werden wir sehen. Die USA werden sich nach innen wenden und protektionistischer agieren.

Eine wachstumsfördernde Politik unterstützt durch lockerere Finanzpolitik wird in den USA drei Dinge bewirken: die Inflation in die Höhe treiben, das Risiko einer Rezession verringern und den aktuellen Konjunkturzyklus auf ein mittleres bis spätes Stadium rekalibrieren. Andere große Volkswirtschaften, insbesondere Europa und China, werden damit zurechtkommen müssen. Ihre eigenen Wachstumsaussichten werden geschwächt und die inländische Inflation wird unter Druck geraten, weil die Auslandsnachfrage nachlässt.

Diese Divergenzen zwischen den Regionen werden das US-Wachstum im Jahr 2025 stützen, aber der zugrunde liegende, längerfristige Trend bleibt die steigende Staatsverschuldung. Die öffentlichen Finanzen werden schnell an ihre Grenzen stoßen. Um damit irgendwie umzugehen, dürfte mehr Inflation wahrscheinlich noch der am wenigsten kostspielige „Ausweg“ sein.

US-Exzeptionalismus

Wir gehen davon aus, dass es sich bei den viel diskutierten Zollsätzen (60 Prozent für China und 20 Prozent für den Rest der Welt) um Verhandlungsmasse handelt. Die sich abzeichnenden Zölle könnten niedriger ausfallen, aber ihre Auswirkungen wären trotzdem erheblich.

Eine Rezession in den USA ist nur dann ein ernsthaftes Risiko, wenn die Federal Reserve angesichts eines durch Zölle ausgelösten Inflationsschocks zu einem Zinserhöhungszyklus übergeht. Der wahrscheinliche Endwert für den Lockerungszyklus der Zentralbank ist jetzt höher als vor der Wahl. Wir gehen davon aus, dass wir uns zu Beginn des Jahres 2025 immer noch in einer Art Lockerungszyklus befinden werden, zumindest so lange, bis die Auswirkungen der Zölle, wesentliche Änderungen bei der Einwanderung oder die fiskalpolitische Expansion deutlicher werden.

Die strukturelle Herausforderung für Europa

Die Wirtschaft der Eurozone stagniert seit 2023 und steht vor einer Reihe konjunktureller und struktureller Herausforderungen. Für 2025 erwarten wir einen zyklischen Aufschwung, da die sinkende Inflation und die niedrigeren Zinssätze dazu beitragen, die Investitionen der Unternehmen und das Verbrauchervertrauen wiederzubeleben. Ein höheres reales verfügbares Einkommen und leichtere Finanzierungsbedingungen dürften dazu führen, dass überschüssige Ersparnisse freigesetzt werden, um das Konsumwachstum anzukurbeln.

Mögliche US-Zölle sind aber ein Abwärtsrisiko - insbesondere für den Automobilsektor. Die daraus resultierende Handelsunsicherheit könnte das Wachstum um bis zu einem halben Prozentpunkt verringern.

Die Europäische Zentralbank dürfte die Zinsen rasch auf 2 Prozent senken, gefolgt von einer schrittweisen Lockerung auf 1,5 Prozent bis Ende 2025. Aggressivere Zölle könnten zu einer zusätzlichen und beschleunigten Lockerung führen, obwohl die Zentralbank ein Auge auf eine eventuelle Währungsschwäche gegenüber dem Dollar haben muss.

Chinas politischer Schwenk

Chinas Streben nach einem langsameren, aber nachhaltigeren Wachstumsmodell, das sich auf den Binnenkonsum und die höherwertige Produktion konzentriert, schreitet voran - allerdings nicht ohne Rückschläge.

Eine große Frage ist, ob China das benötigte Wachstum erreichen kann, wenn die USA gleichzeitig den größten Absatzmarkt der Unternehmen mit hohen Zöllen belasten. Das verarbeitende Gewerbe nimmt stetig zu, insbesondere in neuen und aufstrebenden Branchen, was das Gesamtwachstum sowohl durch steigende Investitionen als auch durch die Auslandsnachfrage unterstützt. Der inländische Konsum hat noch nicht wesentlich angezogen.

Sollten die USA zusätzliche Zölle erheben, werden chinesische Unternehmen erfahrungsgemäß schnell reagieren, um die Auswirkungen auf die Unternehmensgewinne abzumildern. Darüber hinaus wird die Politik der makroökonomischen Stabilisierung entscheidend für das wirtschaftliche Schicksal Chinas im nächsten Jahr sein.

Von Salman Ahmed, Global Head of Macro and Strategic Asset Allocation bei Fidelity International

Risikohinweis

Dieses Material ist nur für professionelle Anleger bestimmt und sollte von Privatanlegern nicht als Handlungsgrundlage verwendet werden.

Der Wert von Anlagen und der daraus erzielte Ertrag kann fallen oder steigen, sodass Sie/der Kunde möglicherweise einen geringeren Betrag als den Anlagebetrag zurückerhalten.

Die Anleger werden darauf hingewiesen, dass die geäußerten Ansichten unter Umständen nicht mehr aktuell sind und dass darauf möglicherweise bereits reagiert wurde.