In Kürze:

- Das Vertrauen der Unternehmen ist zuletzt gestiegen – vor allem dank des anhaltenden Optimismus hinsichtlich neuer Technologien

- Steigende Kosten bleiben jedoch ein wichtiger Belastungsfaktor

- Geopolitische Spannungen führen zu ungleichmäßigem Wachstum und erhöhen die Unsicherheit

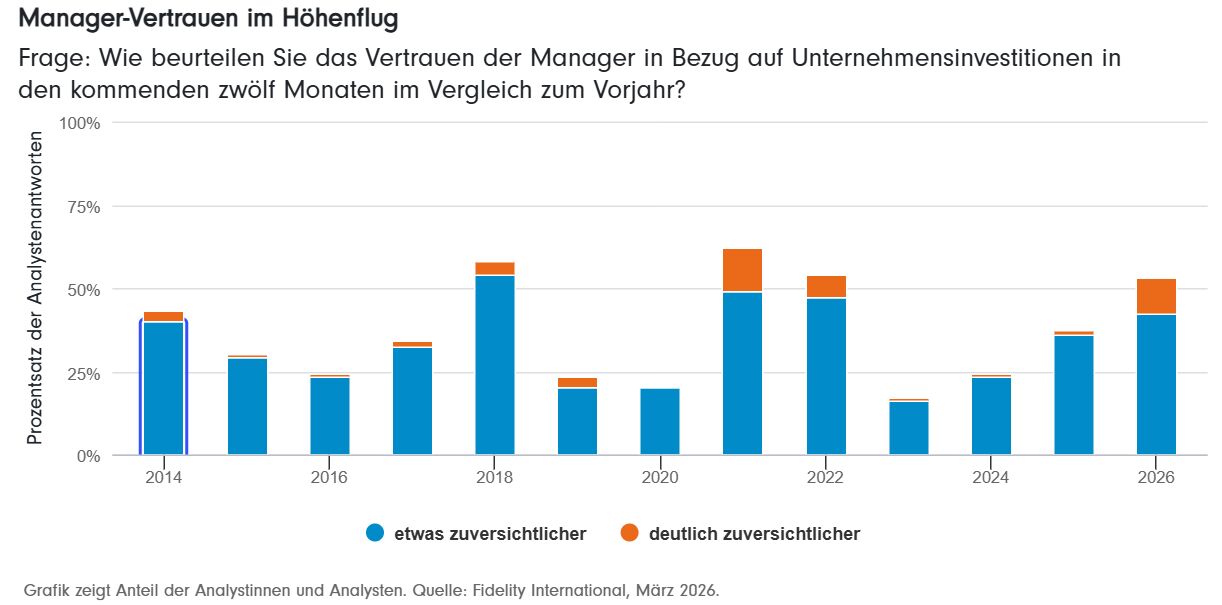

Der Investitionsboom im Bereich der künstlichen Intelligenz hat die Stimmung in den Unternehmen auf den höchsten Stand seit der turbulenten Zeit nach der Corona‑Pandemie gehoben. Gleichzeitig sehen viele Firmen Risiken: Steigende Rohstoffpreise, höhere Löhne und eine schwächere Konsumnachfrage könnten die Weltwirtschaft über Jahre belasten – insbesondere vor dem Hintergrund der anhaltenden Konflikte im Nahen Osten.

R3 Roemhelds Research Report: 15 Minuten Kapitalmarkt

15 Minuten Kapitalmarkt - Carsten Roemheld gibt seine Einschätzung der makroökonomischen Ereignisse. Dabei hat er wichtige Marktbeobachtungen sowie Erkenntnisse aus den Research-Teams von Fidelity ste...11.08.2026 08:45

15 Min.

Carsten Roemheld

Anzeige

R3 Roemhelds Research Report: 15 Minuten Kapitalmarkt

15 Minuten Kapitalmarkt - Carsten Roemheld gibt seine Einschätzung der makroökonomischen Ereignisse. Dabei hat er wichtige Marktbeobachtungen sowie Erkenntnisse aus den Research-Teams von Fidelity ste...25.08.2026 08:45

15 Min.

Carsten Roemheld

Anzeige

Diese Ergebnisse stammen aus der diesjährigen Analystenumfrage von Fidelity International. Grundlage sind die Einschätzungen von über 120 spezialisierten Analystinnen und Analysten, die Unternehmen weltweit mit großer Detailtiefe beobachten. Im vergangenen Jahr führten sie zusammen mehr als 20.000 Gespräche mit Führungskräften auf höchster Managementebene – über Aktien‑ und Anleihemärkte hinweg.

KI-Boom als zentraler Wachstumstreiber

Unsere Analystinnen und Analysten sind sich einig: Der aktuelle Optimismus der Unternehmen hat einen klaren Ursprung. Wir befinden uns mitten in einem Investitionsboom historischen Ausmaßes – ausgelöst durch steigende Ausgaben für künstliche Intelligenz und die dafür benötigte Infrastruktur.

„Die Nachfrageeffekte weiten sich aus“, sagt Terence Tsai, der ein globales Team von Technologieanalystinnen und -analysten mit Fokus auf Halbleiterhersteller betreut. „Der Ausbau geht weiter und hat seinen Höhepunkt noch nicht erreicht.“

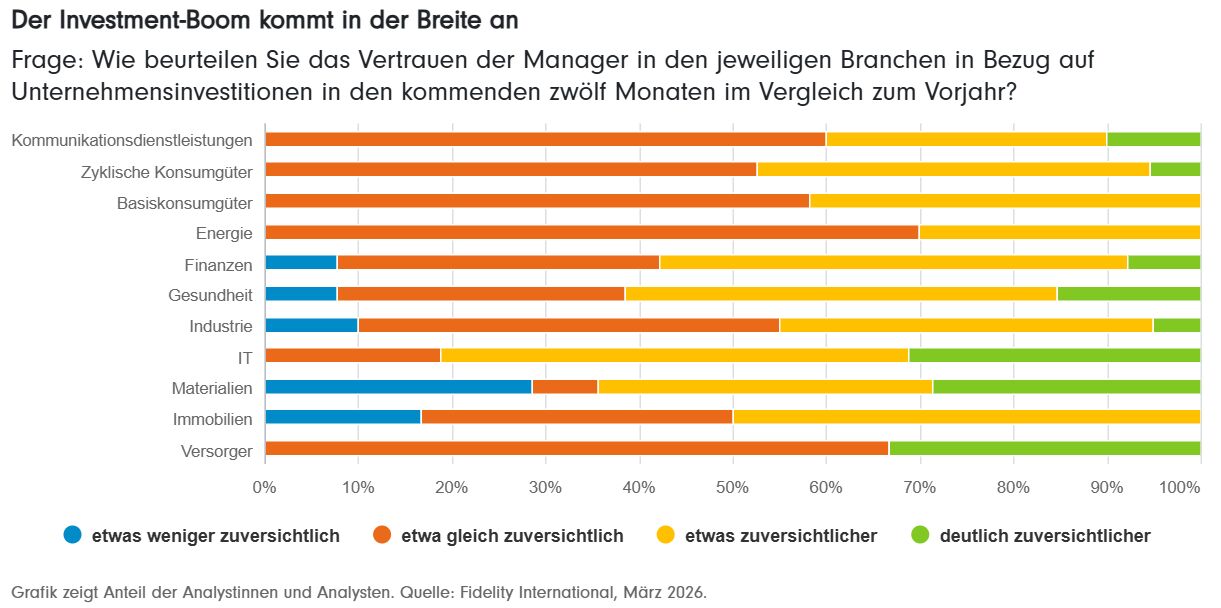

Breite Investitionsbereitschaft über viele Branchen hinweg

Der KI‑Boom stärkt die Investitionsbereitschaft in zahlreichen Industrien und deutet auf langfristige Einnahmequellen hin. Besonders profitiert die Informationstechnologie, aber auch die Material‑ und Energiesektoren spüren eine deutlich steigende Nachfrage.

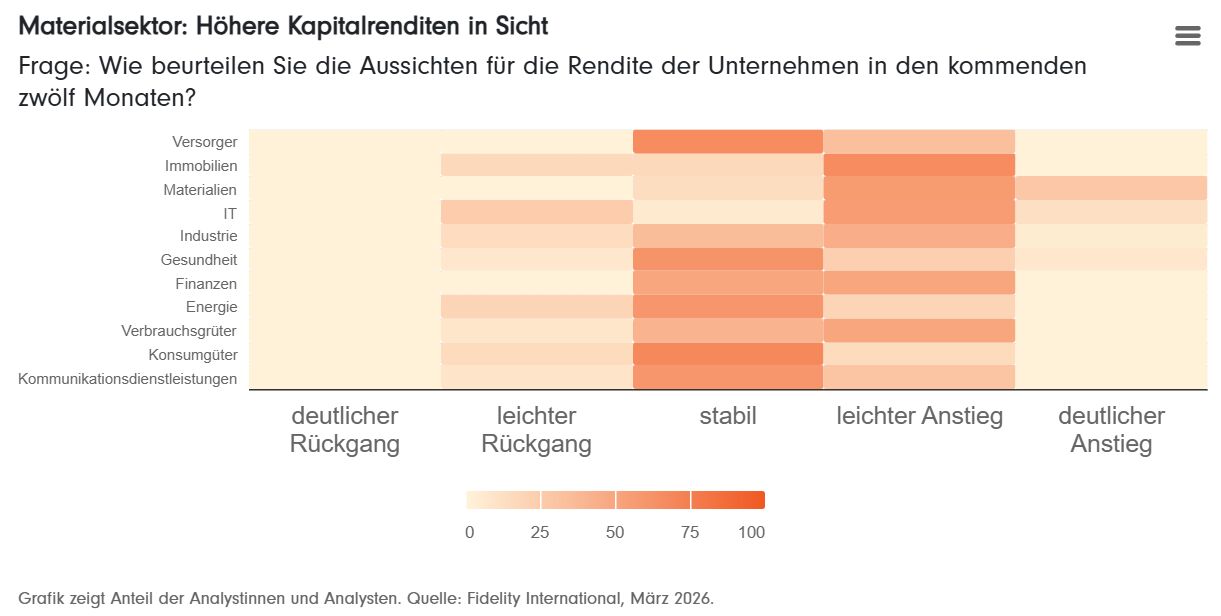

Im Materialsektor geben 64 % der Analystinnen und Analysten an, dass das Management dem kommenden Jahr moderat oder deutlich optimistischer gegenübersteht als dem vergangenen. Im IT‑Sektor liegt dieser Wert sogar bei 81 %.

Wachsende Nachfrage nach Energie und Rohstoffen

Für Rechenzentren, komplexe Chips und KI‑Modelle sind enorme Mengen Energie und spezielle Rohstoffe erforderlich. Nach mehr als einem Jahrzehnt verhaltener Nachfrage erleben diese Bereiche nun wieder ein deutliches Wachstum.

„Die Auftragseingänge sind außergewöhnlich hoch“, berichtet Srishti Sinha, Analystin für US‑Versorgungsunternehmen, die den Ausbau zusätzlicher Stromkapazitäten vorantreiben. „Die Versorger haben ihre Fünfjahrespläne für Investitionsausgaben um 20 % erhöht – zusätzlich zu einem Anstieg um 20 % im Vorjahr.“

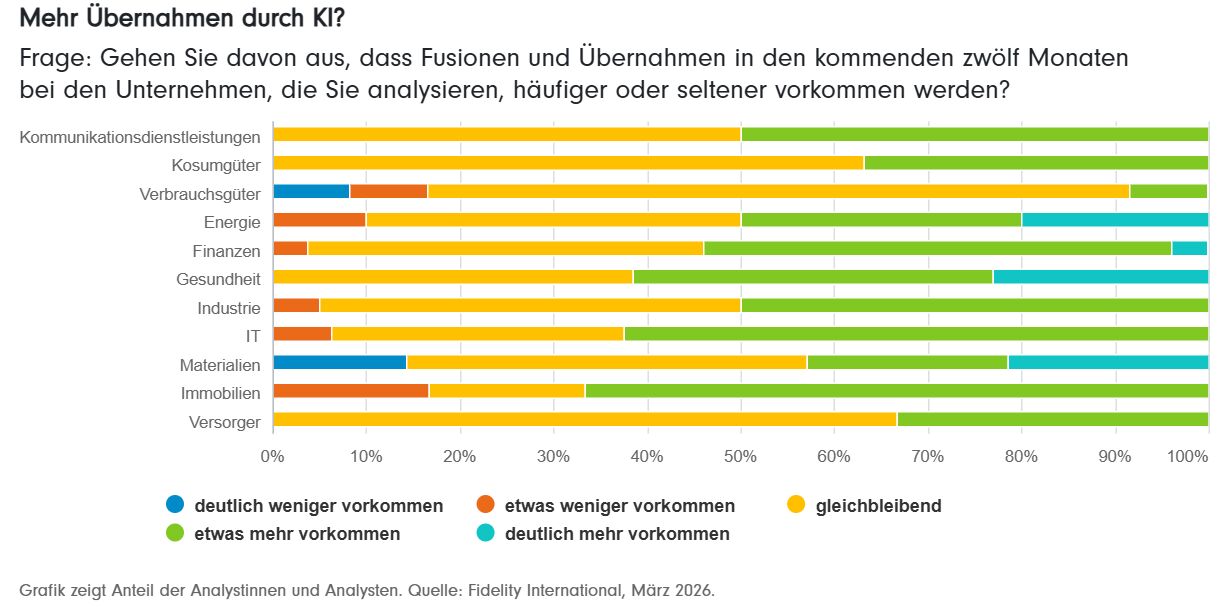

M&A und Konsolidierung nehmen zu

Ein Blick auf Fusionen und Übernahmen zeigt ebenfalls, wie viel Liquidität derzeit auf dem Markt vorhanden ist. Rund die Hälfte der Analystinnen und Analysten im Industriesektor erwartet für dieses Jahr eine höhere M&A‑Aktivität – 2025 waren es erst etwa ein Drittel.

Im IT‑Sektor fließt weiterhin viel Kapital in den KI‑Ausbau, was einige Transaktionen bremst. Dennoch rechnen inzwischen 63 % der IT‑Analystinnen und -Analysten damit, dass Fusionen und Übernahmen in den kommenden Monaten zunehmen werden.

Der japanische Branchenanalyst Noriyuki Takizawa erklärt: „Um durch KI in der Systemintegration spürbare Produktivitätsgewinne zu erzielen, braucht es eine gewisse Größe. Deshalb werden größere Anbieter ihre Strukturen verstärkt konsolidieren müssen, um ihre KI‑Implementierung voranzutreiben. Zudem sind die Bewertungen im Sektor aktuell deutlich niedriger als noch vor zwei bis drei Monaten.“

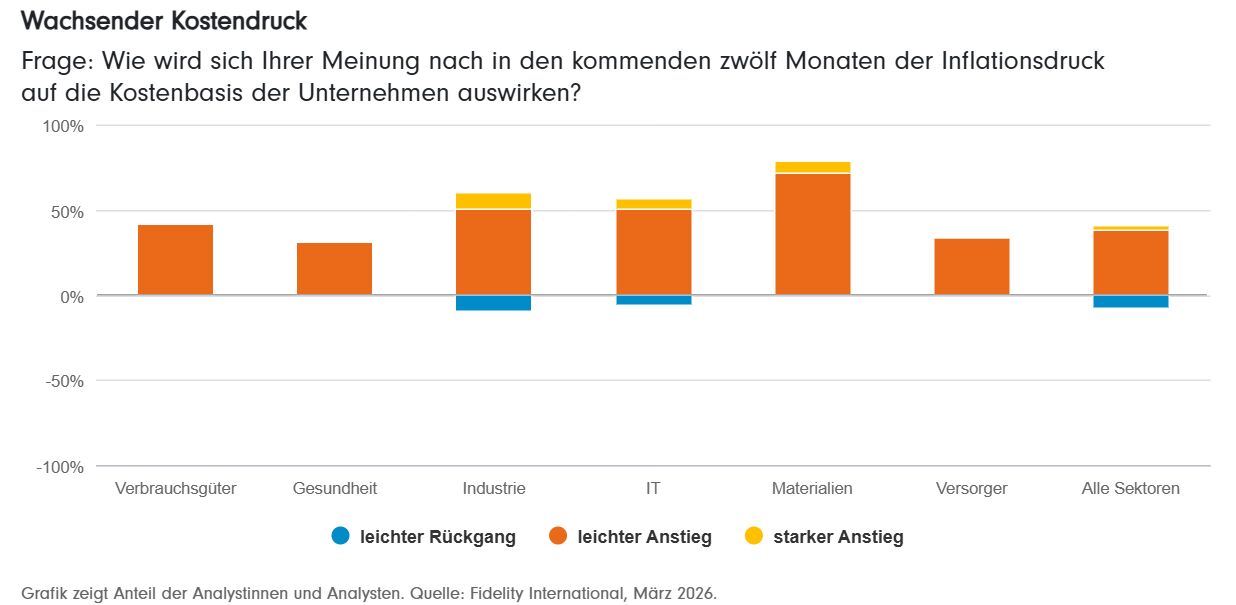

Kostendruck bleibt hoch

Die Kehrseite des aktuellen Optimismus: In vielen Branchen sind die Kosten im vergangenen Jahr deutlich gestiegen – und zahlreiche Analystinnen und Analysten erwarten, dass dieser Druck weiter zunimmt.

Nur 8 % rechnen damit, dass der Inflationsdruck in den nächsten zwölf Monaten nachlässt. 50 % erwarten ein ähnlich hohes Niveau wie bisher, und 40 % gehen von weiter steigenden Kosten aus.

Entspannung bei den Löhnen – andere Kosten steigen weiter

Auffällig ist jedoch die wachsende Lücke zwischen Lohn- und anderen Kostenarten. Während Energie, Rohstoffe und Dienstleistungen weiter teurer werden, zeigen sich bei den Löhnen erste Entspannungstendenzen.

Der vierteljährliche Indikator der Umfrage zu den erwarteten Lohnkosten in den kommenden sechs Monaten liegt erstmals seit drei Jahren nahe null.

Bezahlbarkeit wird zum Risiko für die Konsumnachfrage

Gerade im Konsumsektor nennen die meisten Analystinnen und Analysten „Bezahlbarkeit“ als zentrales Thema der diesjährigen Umfrage. Besonders Haushalte mit niedrigerem Einkommen gelten aufgrund ihrer eingeschränkten Kaufkraft als das größte Risiko.

Während die breite Mittelschicht indirekt von Investitionen, beispielsweise in neue Rechenzentren oder den Ausbau energieintensiver Infrastruktur, profitiert, stellt sich die Lage für viele Verbraucherinnen und Verbraucher weniger positiv dar:

- Energiekosten dürften weiter steigen

- Löhne entwickeln sich nur verhalten

- Wer nicht von Aktienkursen, höheren Zinsen oder einem Anstieg der Goldpreise profitiert, spürt den Kostendruck stärker

Wachsende Risiken für den Einzelhandel

Chase Bethel, Analyst großer US‑Einzelhändler wie Walmart oder Costco, fasst die Lage so zusammen:

„Ich denke, steigende Arbeitslosigkeit und eine Abschwächung der Konsumausgaben wären in den kommenden zwölf Monaten die größten Risiken für die Fundamentaldaten der von mir analysierten Unternehmen.“

Geopolitik als Risikofaktor

Das geopolitische Umfeld wird derzeit von vielen Analystinnen und Analysten als eines der größten Risiken angesehen. Konflikte zwischen Staaten um wichtige industrielle Rohstoffe treiben die Kosten in die Höhe und schmälern die Gewinnmargen der Hersteller.

Eine angebotsgetriebene Inflation könnte zudem verhindern, dass Zentralbanken ihre Zinsen senken. Das Risiko dafür steigt, wenn Regierungen mit zusätzlichen Ausgaben – etwa als Reaktion auf höhere Energiepreise – die langfristigen Zinsen weiter nach oben treiben.

Auch im Bereich Private Credit zeigen die Fundamentaldaten erste Stresssignale, die sich zunehmend verdichten.

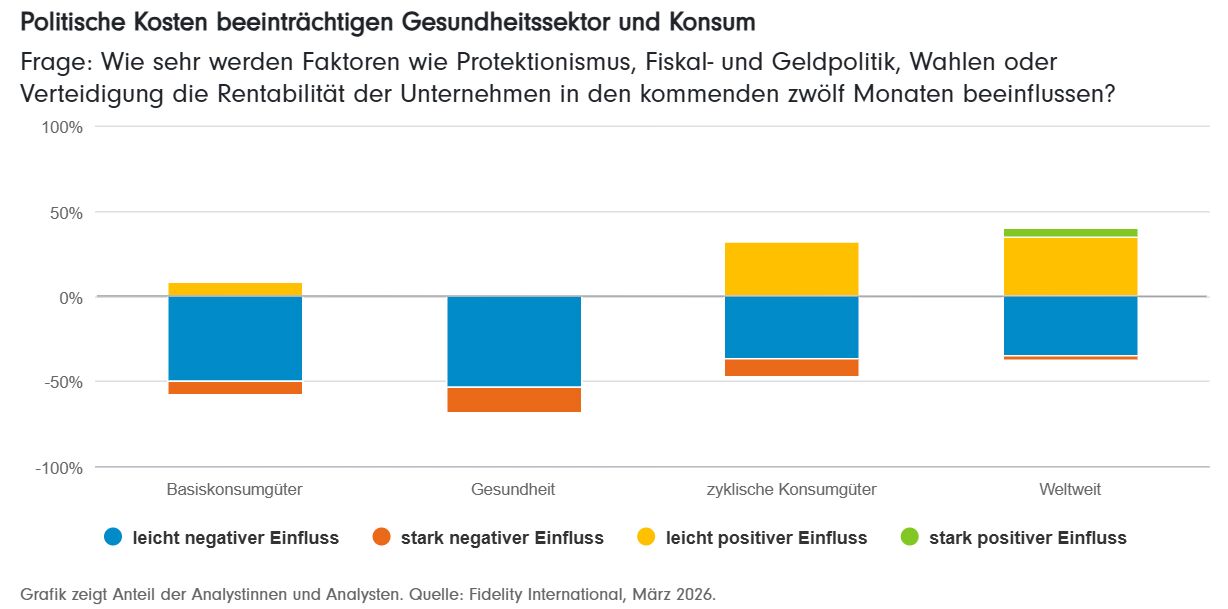

Steigender politischer Druck im Gesundheitssektor

Im Gesundheitssektor verweisen Analystinnen und Analysten vor allem auf die fiskalischen Folgen militärischer Konflikte. Diese verstärken die ohnehin vorhandenen Sorgen, dass Regierungen Preise stärker regulieren könnten.

Der Analyst Justin Teo erklärt: „Gesundheitsausgaben sind ein erheblicher Teil des Staatsbudgets. Wenn andere Prioritäten, wie höhere Verteidigungsausgaben, wichtiger werden, steigt der Druck auf das Gesundheitswesen.“

Trotz Risiken: Unternehmensvertrauen bleibt hoch

Trotz dieser geopolitischen und wirtschaftlichen Risiken ist die Stimmung in den Unternehmen weiterhin robust. Verantwortlich dafür sind vor allem die kräftigen Investitionen in KI‑Infrastruktur und die starken Aktienmärkte.

Die Kapitalrenditen und Dividendenausschüttungen dürften weiter steigen. Mehr als die Hälfte der befragten Analystinnen und Analysten erwartet höhere Dividenden, im IT‑Sektor sind es sogar 63 %.

Breitere Wirkung des Investitionsbooms

Die zunehmend komplexe geopolitische Lage macht es schwerer, das wirtschaftliche Umfeld einzuschätzen. Gleichzeitig könnte künstliche Intelligenz – wie unsere Technologieanalystinnen und ‑analysten betonen – Unternehmen ermöglichen, produktiver zu arbeiten und mit weniger Personal auszukommen. Diese Entwicklung vollzieht sich jedoch in einer Phase, in der viele Haushalte mit mittleren Einkommen ohnehin finanziell unter Druck stehen.

Trotz dieser Herausforderungen bleibt die zentrale Botschaft klar: Die massiven KI‑Investitionen großer Technologieunternehmen wie Microsoft, Meta und Google wirken weit über die Aktienmärkte hinaus.

Zwar spürt die Realwirtschaft weiterhin steigende Kosten, doch die enormen Mittel für neue Fabriken, Rechenzentren und Infrastruktur werden nach und nach bei den beteiligten Unternehmen und ihren Zulieferern ankommen.

Wenn dieser Kapitalfluss vollständig greift, dürfte sich der Kreis der Begünstigten deutlich erweitern, was sich positiv auf die Lebensstandards und die Entwicklung der Aktienmärkte auswirken dürfte.

Fazit

Der aktuelle KI‑Investitionsboom stärkt sowohl das Wachstum als auch die Zuversicht vieler Unternehmen. Gleichzeitig sehen sie sich jedoch mit steigenden Kosten, geopolitischen Unsicherheiten und einer fragilen Nachfrage konfrontiert. Entscheidend wird sein, ob die umfangreichen Kapitalströme nicht nur die Finanzmärkte, sondern auch die Realwirtschaft nachhaltig erreichen.

Erst dann könnte sich die derzeitige Schere zwischen Marktentwicklung und tatsächlicher wirtschaftlicher Lage wieder schließen.

Von John Stavis, Head of Equity Research, Asia, Rebecca Motta Director of research, Fixed Income und Patrick Graham, Senior writer bei Fidelity International

Wichtige Informationen

Diese Information darf ohne vorherige Erlaubnis weder reproduziert noch verbreitet werden.

Fidelity veröffentlicht ausschließlich produktbezogene Informationen und gibt keine an den persönlichen Verhältnissen des Kunden ausgerichtete Anlageempfehlungen, außer wenn dies von einer entsprechend ermächtigten Firma in einer formellen Mitteilung mit dem Kunden verlangt wird.

Die Unternehmensgruppe Fidelity International bildet eine weltweit aktive Organisation für Anlageverwaltung, die in bestimmten Ländern außerhalb Nordamerikas Informationen über Produkte und Dienstleistungen bereitstellt. Diese Kommunikation richtet sich nicht an Personen innerhalb der Vereinigten Staaten von Amerika und darf nicht von ihnen als Handlungsgrundlage verwendet werden. Diese Kommunikation ist ausschließlich an Personen gerichtet, die in Jurisdiktionen ansässig sind, in denen die betreffenden Fonds zum öffentlichen Vertrieb zugelassen sind oder in denen eine solche Zulassung nicht verlangt ist.

Alle angegebenen Produkte und alle geäußerten Meinungen sind, falls keine anderen Quellen genannt werden, die von Fidelity International. Fidelity, Fidelity International, das Logo Fidelity International und das Symbol F sind eingetragene Warenzeichen von FIL Limited. Warenzeichen und Logos sowie das Copyright und sonstiges Eigentum sind und bleiben Eigentum des entsprechenden Unternehmens. Herausgeber: FIL Investment Management (Luxembourg) S.à r.l., zugelassen und beaufsichtigt von der CSSF (Commission de Surveillance du Secteur Financier).

MKAT - 13662