In Kürze:

- Der jüngste Kursrückgang bei Softwareaktien fällt stärker aus, als es die Fundamentaldaten rechtfertigen

- Unternehmen nutzen KI inzwischen sehr breit – und die Einsatzmöglichkeiten werden immer vielfältiger

- KI ersetzt bislang nur in geringem Umfang menschliche Arbeitskräfte

Das Fidelity Analysten-Team blickt insgesamt optimistisch auf den KI‑Sektor. Kein einziger unserer globalen Spezialisten für IT- und Technologieunternehmen geht davon aus, dass Tech-Firmen an den Kapitalmärkten überbewertet sind – ein Alleinstellungsmerkmal unter allen untersuchten Branchen.

Zudem berichten die Tech-Analysten, dass die Managementteams der Unternehmen, die sie analysieren, so zuversichtlich sind wie in keinem anderen Sektor. Natürlich wird auch bei Fidelity intensiv darüber diskutiert, wie nachhaltig der aktuelle KI‑Boom ist und wie stabil die damit verbundenen Gewinne bleiben. Es gibt durchaus einzelne Titel, bei denen Short-Analysten den Eindruck haben, dass der Markt zu viel erwartet.

Insgesamt zeigt die diesjährige Analystenumfrage jedoch: Die weit verbreitete Sorge, Technologieunternehmen könnten generell überbewertet sein, wird durch die Daten klar relativiert.

R3 Roemhelds Research Report: 15 Minuten Kapitalmarkt

15 Minuten Kapitalmarkt - Carsten Roemheld gibt seine Einschätzung der makroökonomischen Ereignisse. Dabei hat er wichtige Marktbeobachtungen sowie Erkenntnisse aus den Research-Teams von Fidelity ste...11.08.2026 08:45

15 Min.

Carsten Roemheld

Anzeige

R3 Roemhelds Research Report: 15 Minuten Kapitalmarkt

15 Minuten Kapitalmarkt - Carsten Roemheld gibt seine Einschätzung der makroökonomischen Ereignisse. Dabei hat er wichtige Marktbeobachtungen sowie Erkenntnisse aus den Research-Teams von Fidelity ste...25.08.2026 08:45

15 Min.

Carsten Roemheld

Anzeige

Hardware rechtfertigt den Hype

Terence Tsai, Leiter des Technologiesektors und Portfoliomanager bei Fidelity, geht davon aus, dass die hohen Investitionen im KI‑Bereich Unternehmen entlang der gesamten Wertschöpfungskette zugutekommen. „Die großen Cloud‑Anbieter erhöhen ihre Investitionsausgaben noch über die Erwartungen hinaus. Davon profitieren die Hersteller der KI‑Infrastruktur und deren Zulieferer – dorthin fließt das Kapital“, erklärt er.

Tsai rechnet deshalb damit, dass die von ihm beobachteten Unternehmen auch in diesem Jahr „deutlich besser abschneiden als der Markt“. Zudem erwartet er weitere Technologiesprünge: „Menschen und Märkte denken oft linear – dabei ist es schwer, sich exponentielles Wachstum wirklich vorzustellen.“

Jonathan Tseng und Austin Kelly analysieren nordamerikanische Halbleiterhersteller, die traditionell zu den größten Gewinnern dieser Investitionswelle gehören. Auch sie zeigen sich zuversichtlich. „Die Bewertungen sind zwar hoch“, so Tseng, „aber anhaltend steigende Gewinne können die Kurse weiter antreiben.“

Kelly sieht ebenfalls tiefgreifende Veränderungen: "KI ist zum wichtigsten Nachfragetreiber für Halbleiter geworden. Das führt in vielen Bereichen der Technologie‑Hardware zu Engpässen – und das wird sich fortsetzen. Bei Speicherchips sehen wir es schon heute, und bald wird es auch andere Segmente betreffen."

Der Ausverkauf bei Software könnte übertrieben sein

KI gilt als grundlegende Zukunftstechnologie. Das führt aber dazu, dass andere Bereiche des Technologiesektors – vor allem Software-Unternehmen, die früher feste Bestandteile vieler Portfolios waren – stark unter Druck geraten. Seit Ende 2025 hält eine regelrechte „SaaSpocalypse“ an, die sich 2026 noch verstärkt hat: Viele Marktteilnehmer scheinen zu glauben, dass klassische „Software‑as‑a‑Service“‑Anwendungen langfristig durch KI ersetzt werden könnten.

Unsere Analystinnen und Analysten sehen das deutlich differenzierter und halten den jüngsten Ausverkauf im Software‑Sektor weitgehend für überzogen. So warnt Clare Coleman davor, pauschal alle australischen Software- und Internetunternehmen als KI‑Verlierer abzustempeln. Nach der breit angelegten Abwertung erkennt sie Chancen insbesondere bei Firmen, die starke Netzwerkeffekte, eigene Datenbestände oder regulatorische und Compliance‑Vorteile besitzen.

Auch andere Analysten, die sich auf Software spezialisiert haben, sehen keinen grundlegenden Bedeutungsverlust. Im Gegenteil: Siddharth Misra, Experte für indische IT‑Dienstleister, betont, dass es weiterhin viele wertschöpfende Aufgaben für Software‑ und IT‑Unternehmen gibt.

Er betrachtet Software-Unternehmen als eine Art „Brückenbauer“ zwischen KI‑Agenten und der tatsächlichen Wertschöpfung in Unternehmen. Sie sind notwendig, weil nur sie:

- Daten über alle Ebenen des Unternehmens hinweg verwalten und strukturieren

- KI‑Agenten koordinieren und in bestehende Abläufe integrieren

- neue Anwendungen entwickeln, die durch KI erst möglich werden

- robuste Leitplanken, Sicherheits- und Governance-Strukturen bereitstellen können

IT‑Dienstleister bleiben gefragt

Noriyuki Takizawa berichtet von einer ähnlichen Dynamik bei japanischen Unternehmen und erklärt, dass „interne Entwicklungskapazitäten, Governance-Strukturen und Sicherheitsauflagen bedeuten, dass die Sorge, generative KI könne die Nachfrage nach externen IT-Dienstleistungen in Japan schnell verdrängen, möglicherweise überbewertet wird“.

Weder Misra noch Takizawa gehen davon aus, dass sich diese Realität zwangsläufig schnell in den Bewertungen widerspiegelt. Tatsächlich erwartet Takizawa, dass die Unternehmen in diesem Jahr weiter hinter anderen japanischen Unternehmen zurückbleiben werden. „Das könnte einige Zeit dauern oder sich in manchen Fällen gar als unmöglich erweisen, so lange, bis einige IT-Dienstleistungsunternehmen nachweisen, dass sie von der KI-Disruption nicht wesentlich betroffen sind“, sagt er.

Jack Graham, der sich auf US-amerikanische Software- und IT-Dienstleister konzentriert, ist überzeugt, dass wir nach höheren Inflationserwartungen in diesem Jahr möglicherweise vor einer zyklischen Verlagerung stehen: weg vom Wachstums- hin zum Value-Segment. Die Dynamik verschärft sich seiner Ansicht nach noch durch steigende Rohstoffpreise wegen der geopolitischen Spannungen und akut wegen des Konflikts im Iran. Das könnte einige der weniger gefragten Titel, die er beobachtet, stützen.

Die KI-Nachfrage wächst weiter

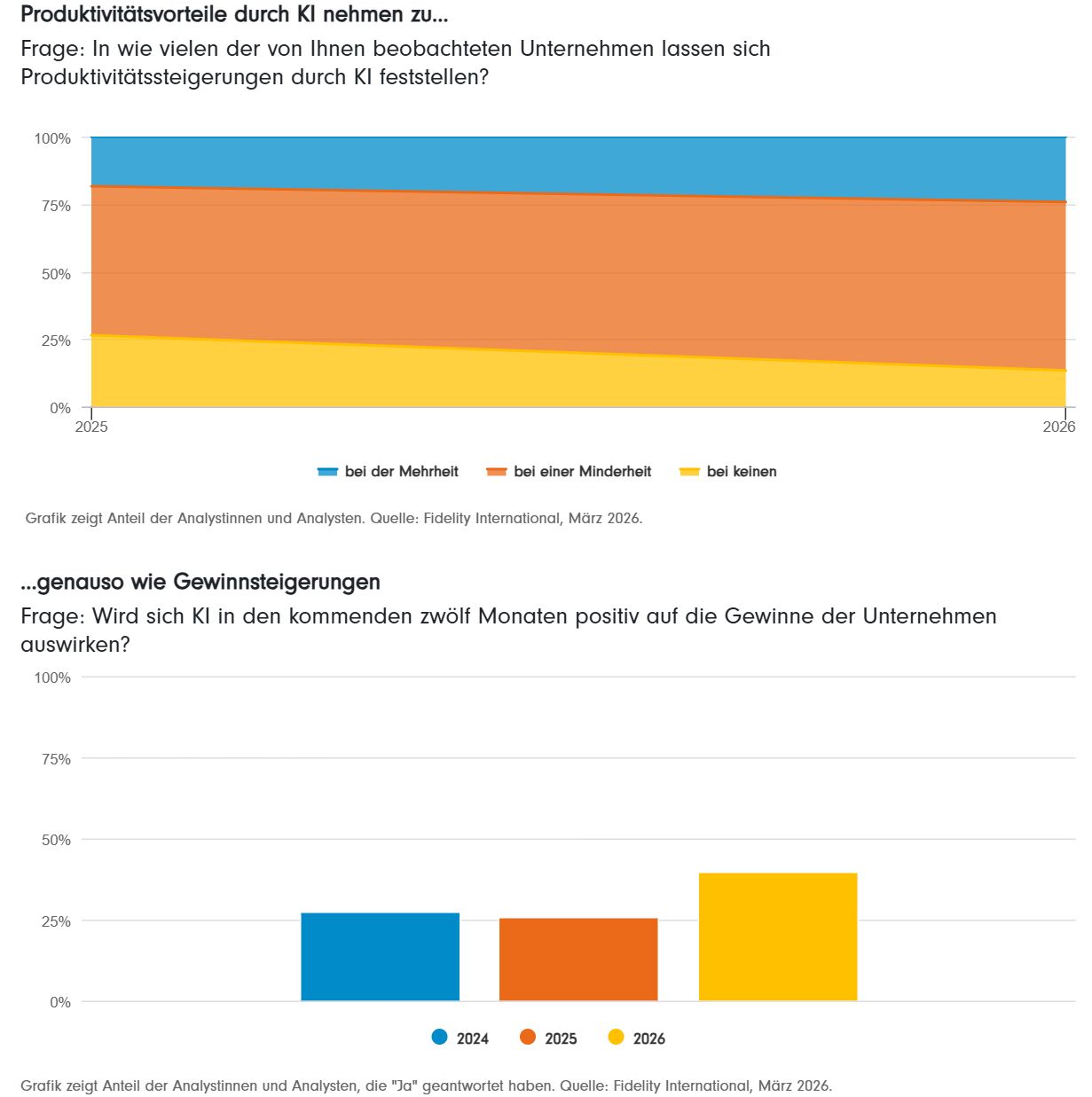

Analysten, die Unternehmen aus Branchen außerhalb des Technologiesektors beobachten, berichten derweil von einer immer weiter verbreiteten Nutzung von und damit Nachfrage nach KI. Fast 90 Prozent geben an, dass zumindest einige der Unternehmen Produktivitätsvorteile durch KI erzielen, auch wenn insgesamt noch 62 Prozent sagen, dass dies aktuell nur für eine Minderheit ihrer Unternehmen relevant ist.

Es gibt zudem erste Anzeichen dafür, dass KI bereits beginnt, die Gewinne der Unternehmen breitflächiger zu steigern, auch wenn sich diese Auswirkungen noch nicht klar in den Zahlen widerspiegeln.

Immer mehr positive Auswirkungen auf die Margen

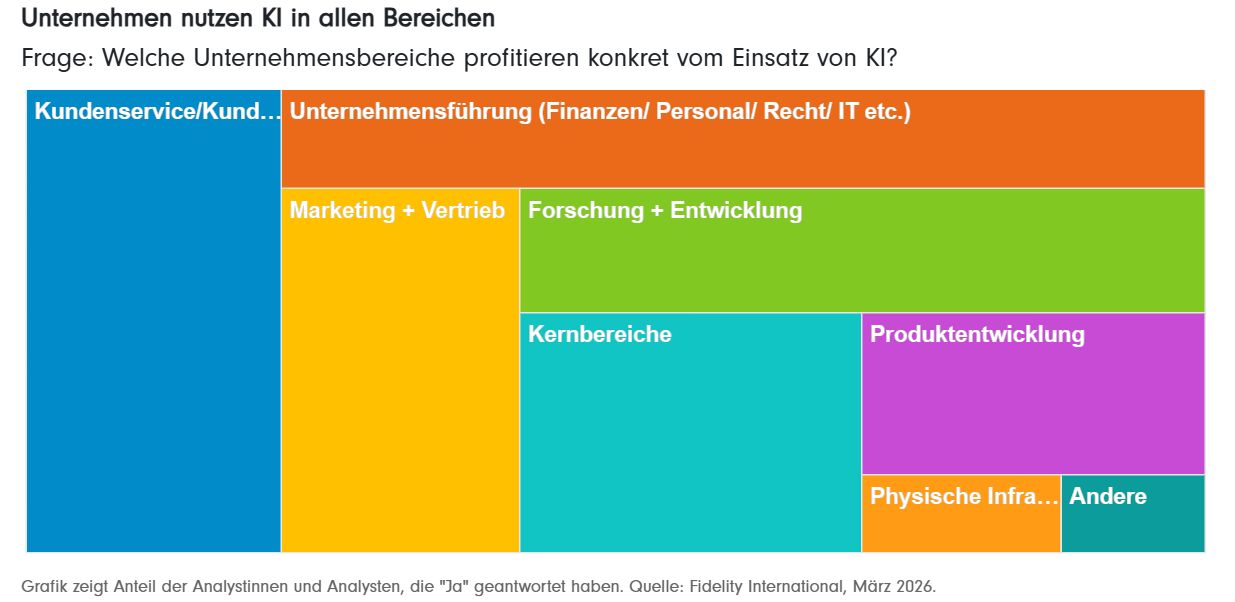

Unter den Analysten, die angeben, dass ihre Unternehmen materiell von KI profitieren, ist die Anwendung bereits breit gefächert, wie die folgende Grafik zeigt:

Die Effizienzgewinne variieren dabei von Branche zu Branche und Unternehmen zu Unternehmen. Viele Finanzanalysten berichten beispielsweise, dass KI die Bonität von Kunden effizienter bewerten und Geldwäscheprüfungen beschleunigen kann.

Konsumgüteranalysten sehen effizientere Werbung durch KI. Ein Industrieanalyst verweist auf „Optimierung von Lkw-Transportwegen“ für europäischen Spediteure. Ein anderer spricht davon, dass KI geologische Daten analysiert, um Energieunternehmen bei der Bodenerkundung zu helfen.

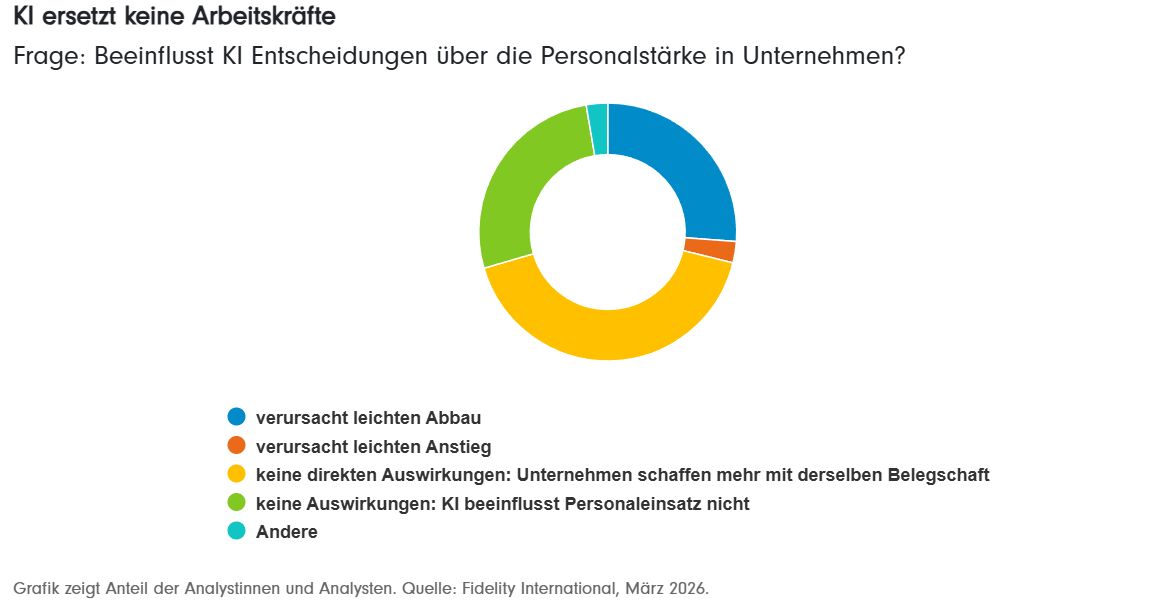

Mehr Effizienz bei Personaleinsatz

Und dann sind da noch die Auswirkungen auf das Personal. Sieben von zehn Analysten geben an, dass Unternehmen entweder infolge von KI Personal abbauen oder mit derselben Mitarbeiterzahl mehr leisten. Einige berichten auch von Entlassungen in erheblicher Höhe. Sukhy Kaur sagt, eine große Bank, die sie analysiert, habe in den Entwicklungsteams 100.000 Stunden pro Woche durch KI eingespart. Deutlich häufiger als Berichte über Personalabbau sind jedoch solche über gesteigerte Produktivität bei gleicher Mitarbeiterzahl. Einige führen auch Beispiele von Unternehmen an, die ihre Belegschaft jetzt gezielt weiterbilden oder eingesparte Kosten anderweitig einsetzen.

Einige Analysten gehen davon aus, dass Menschen mehr Zeit mit der Interaktion mit Kunden verbringen werden; andere vermuten, dass Mitarbeiter weiterhin benötigt werden, um KI zu bedienen. „Die Arbeit könnte sich grundlegend verändern“, sagt der kanadische Industrieanalyst Robert Reynolds, „wenn die Menschen lernen, wie man KI-Agenten steuert.“ Michael Gaynor, Analyst für festverzinsliche Wertpapiere im Konsumgütersektor, sieht, welche Rationalisierungsvorteile KI bei bestehenden Prozessen wie dem Bestandsmanagement bietet: „All diese Prozesse erfordern nach wie vor menschliche Eingaben“, erklärt er. „Aber der Einsatz von KI-Tools wird die Arbeit zielgerichteter und effizienter machen.“

Die positiven Auswirkungen nicht übersehen

Was das Investitionsvolumen angeht, übertrifft KI alle anderen Marktthemen der vergangenen Jahre bei weitem. Das hat für Unruhe gesorgt. Doch Fidelity Analysten, die tagtäglich vor Ort verfolgen, wohin das Kapital fließt, sind überwiegend zuversichtlich.

„Manche Marktteilnehmer fragen sich, wo die durch KI generierten Umsätze bleiben“, sagt der Halbleiteranalyst Jonathan Tseng: „Sie ignorieren dabei die Tatsache, dass die größten Investoren in KI in den vergangenen drei Jahren insgesamt über 200 Milliarden US-Dollar an zusätzlichen Umsätzen erzielt haben.“

Wichtige Informationen

Diese Information darf ohne vorherige Erlaubnis weder reproduziert noch verbreitet werden.

Fidelity veröffentlicht ausschließlich produktbezogene Informationen und gibt keine an den persönlichen Verhältnissen des Kunden ausgerichtete Anlageempfehlungen, außer wenn dies von einer entsprechend ermächtigten Firma in einer formellen Mitteilung mit dem Kunden verlangt wird.

Die Unternehmensgruppe Fidelity International bildet eine weltweit aktive Organisation für Anlageverwaltung, die in bestimmten Ländern außerhalb Nordamerikas Informationen über Produkte und Dienstleistungen bereitstellt. Diese Kommunikation richtet sich nicht an Personen innerhalb der Vereinigten Staaten von Amerika und darf nicht von ihnen als Handlungsgrundlage verwendet werden. Diese Kommunikation ist ausschließlich an Personen gerichtet, die in Jurisdiktionen ansässig sind, in denen die betreffenden Fonds zum öffentlichen Vertrieb zugelassen sind oder in denen eine solche Zulassung nicht verlangt ist.

Alle angegebenen Produkte und alle geäußerten Meinungen sind, falls keine anderen Quellen genannt werden, die von Fidelity International. Fidelity, Fidelity International, das Logo Fidelity International und das Symbol F sind eingetragene Warenzeichen von FIL Limited. Warenzeichen und Logos sowie das Copyright und sonstiges Eigentum sind und bleiben Eigentum des entsprechenden Unternehmens. Herausgeber: FIL Investment Management (Luxembourg) S.à r.l., zugelassen und beaufsichtigt von der CSSF (Commission de Surveillance du Secteur Financier).

MKAT - 13662