Die "Magnificent 7" ist zu einem beliebten und weit verbreiteten Begriff für sieben US-Aktien geworden. Europa hat seine eigene Gruppe von Gewinnern: die EUROSTARS. Dieser Korb europäischer Aktien besteht aus Unternehmen, die ebenfalls dem "Winner-takes-all"-Paradigma gerecht werden. Diese EUROSTARS haben in ihren Branchen einen hohen Marktanteil erreicht und die Renditen der europäischen Aktienmärkte angetrieben. Zu den EUROSTARS gehören Novo Nordisk, ASML, LVMH, Ferrari, Adyen, Schneider Electric und Hermes.

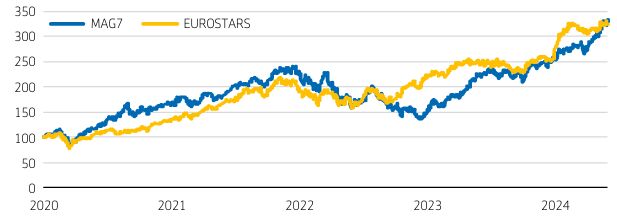

Interessanterweise haben die EUROSTARS seit Anfang 2020 die sehr starke Performance der Magnificent 7 erreicht - und sogar übertroffen. Mit einer Gesamtrendite von +224% seit 2020 haben die EUROSTARS auf Jahresbasis 30% zugelegt. Das entspricht der Rendite der Magnificent 7, die im gleichen Zeitraum eine durchschnittliche jährliche Rendite von +30% erzielten. Interessanterweise hatten die EUROSTARS eine geringere realisierte Volatilität (23%) als die Magnificent 7 (30%).

Indexrenditen von Magnificent 7 und EUROSTARS (01/2020 = 100). Total-Return-Index auf Basis der nach Marktkapitalisierung gewichteten täglichen Gesamtrenditen in US Dollar

Quelle: Aegon AM, Bloomberg. Daten per 06/2024.

Quelle: Aegon AM, Bloomberg. Daten per 06/2024.

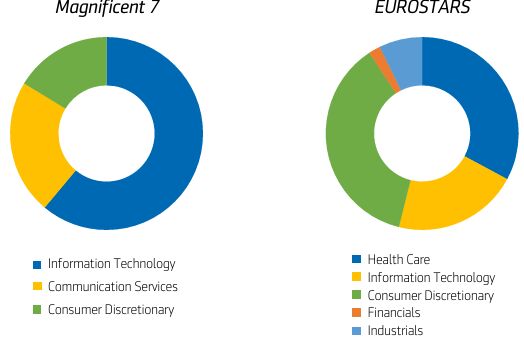

Im Gegensatz zu den techniklastigen Magnificent 7 decken die EUROSTARS ein breiteres Spektrum an Sektoren ab, vom Gesundheitswesen und Luxusgütern bis hin zur Automobil- und Industrietechnologie. Die Zusammensetzung von EUROSTARS steht im Einklang mit mehreren wirtschaftlichen Trends. Die Digitalisierungswelle hat ASML und Adyen zugutekommen lassen. Die gestiegene Nachfrage nach Gesundheitsdienstleistungen - und insbesondere nach Behandlungen gegen Fettleibigkeit - hat die Verkaufszahlen von Novo Nordisk verbessert. Die Zunahme des Wohlstands der privaten Haushalte, auch in Asien, hat die Nachfrage nach Luxusgütern erhöht. Schneider Electric hat von der Energiewende profitiert, die sich weltweit vollzieht. Alles in allem haben diese vier starken Trends zu einem bedeutenden Wachstumsmotor geführt.

Natürlich ist die Galaxie der EUROSTARS eher subjektiv und im Nachhinein konstruiert - aber das gilt auch für die Magnificent 7. Die EUROSTARS werden meist aufgrund ihrer einzigartigen Position in ihren Branchen und ihrer Bedeutung in der europäischen Investitionslandschaft ausgewählt. Es gibt weitere Unternehmen, die Ähnlichkeiten mit dem Profil der EUROSTARS aufweisen. So zum Beispiel ARM, ein Entwickler und Hersteller von Halbleitertechnologie mit Hauptsitz in Großbritannien. Trotz seiner starken Positionierung im Sektor, beeindruckender Anlagerenditen und einer Marktkapitalisierung von mehr als 150 Mrd. USD hat es dieses Unternehmen nicht in die Auswahl geschafft, da es in den USA und erst ab 2023 notiert ist. Ein weiteres gutes Beispiel ist Spotify. Spotify - gegründet und mit Hauptsitz in Schweden - ist ein erfolgreiches europäisches Unternehmen, das eine ganze Branche revolutioniert hat und eine führende Marktposition im Bereich Musikstreaming einnimmt. Wie ARM ist Spotify jedoch in den USA börsennotiert und hat es nicht in die Auswahl geschafft.

Die Vielfalt der EUROSTARS, die sich über die Sektoren Gesundheitswesen, Technologie, Luxusgüter und Industrie erstreckt, unterstreicht die vielseitige Stärke des Korbs. Diese ausgewogene Zusammensetzung macht den EUROSTARS nicht nur zu einem beeindruckenden Gegenstück zu den Magnificent 7 der USA, sondern auch zu einem wichtigen Bestandteil eines gut diversifizierten globalen Anlageportfolios.

Aktuelle Branchenzusammensetzung (GICS)

Quelle: Aegon AM, Bloomberg. Daten per 06/2024.

Quelle: Aegon AM, Bloomberg. Daten per 06/2024.

Die Dividendenrendite des EUROSTARS beträgt 1,0% und ist damit höher als die 0,3% Dividendenrendite des Magnificent 7. Die Magnificent 7 gelten als eine Gruppe von Wachstumswerten. Die Branchen, in denen die Unternehmen tätig sind - meist im Technologiebereich - weisen ein starkes Wachstumspotenzial auf, und folglich haben die Unternehmen solide Wachstums- und Gewinnaussichten. Die Bewertungen dieser Aktien werden als relativ hoch angesehen und liegen bei etwa dem 45-fachen der Gewinne. Die Bewertung der EUROSTARS liegt auf dem Niveau der Magnificent 7, was bedeutet, dass diese Aktien für ein ähnliches Wachstum eingepreist sind. Interessanterweise liegt die Bewertung der Magnificent 7 im Vergleich zu den breiteren Indizes um das 1,7-fache über dem Durchschnitt des US-Marktes, während die Bewertung der EUROSTARs um das 2,8-fache über dem europäischen Durchschnitt liegt.

Der MSCI Europe Index hat im Jahr 2024 bisher eine Rendite von 10% erzielt (gemessen in Euro zum 30. Juni). Die EUROSTARS haben 3% zu dieser Zahl beigetragen, was bedeutet, dass die übrigen Titel - die 88% des Marktes ausmachen - für die zusätzlichen 7% der Rendite des Index verantwortlich sind. Diese Diskrepanz verdeutlicht, dass die EUROSTARS den MSCI Europe Index nicht in gleichem Maße dominieren wie die Magnificent 7 den MSCI USA Index, was sich zum Teil durch die geringere Indexgewichtung der EUROSTARS (12%) gegenüber den Magnificent 7 (30%) erklären lässt.

Unterschiede zwischen Magnificent 7 und Eurostars

Die "Magnificent 7" haben in den Medien viel Aufmerksamkeit erregt. Zu Recht, denn diese Unternehmen sind in ihren Branchen und den Aktienindizes führend und haben sehr gut abgeschnitten. Interessanterweise - und das wird oft übersehen - hat Europa seine eigene Gruppe von Gewinneraktien: die EUROSTARS. Bei einem Vergleich der Renditen auf vergleichbarer Basis haben die EUROSTARS auf risikobereinigter Basis sogar besser abgeschnitten als die Magnificent 7 - eine bemerkenswerte und möglicherweise unerwartete Leistung. Und es gibt Unterschiede zwischen den beiden, die es wert sind, hervorgehoben zu werden: Die Marktkapitalisierung und der Gewinn der EUROSTARS ist viel geringer als der der Magnificent 7, und die Magnificent 7 haben eine starke Neigung zu IT, während die EUROSTARS eine vielfältigere Zusammensetzung mit einer Neigung zu zyklischen Konsumgütern haben.

Alles in allem erkennen wir die sehr starke Leistung und Dominanz der "Magnificent 7" aus den USA an, aber wir plädieren auch für die Präsenz einiger europäischer Unternehmen in einem gut diversifizierten globalen Aktienportfolio. Auch wenn das Gewicht europäischer Aktien in einem globalen Aktienportfolio gering sein mag, gibt es einige sehr interessante und wichtige EUROSTARS, die in ihren Branchen eine starke Position einnehmen.

Von Jordy Hermanns, Portfoliomanager bei Aegon Asset Management