Während sich der Markt fast ausschließlich auf den sich abschwächenden US-Arbeitsmarkt konzentrierte und sich über die Aggressivität der von den Zentralbanken der Industrieländer zu ergreifenden Maßnahmen zur Lockerung der Geldpolitik uneins war, trieben die eigenwilligen fiskalischen und politischen Probleme einzelner europäischer Länder ihr Unwesen im Verborgenen. Zu Beginn des Monats September jedoch scheinen die genau beobachteten Haushaltsgesetze zum Jahresende den perfekten Sturm zu erzeugen. Zusätzlich zu den üblichen Vorbereitungen für die Haushaltsaktualisierung im Herbst wurden Mitgliedstaaten wie Frankreich und Italien von der Europäischen Kommission in ein Verfahren wegen eines übermäßigen Defizits versetzt und müssen bis zum 20. September einen mehrjährigen Plan zur Haushaltskonsolidierung vorlegen. Dieser Plan ist wichtig, um zu prüfen, ob die öffentlichen Finanzen dieser Länder im Einklang mit den neuen EU-Fiskalregeln stehen, die unter anderem eine minimale fiskalische Straffung von mindestens 0,5% des BIP pro Jahr vorschreiben, bis die Defizitquote unter 3% fällt. Die Einhaltung dieser Haushaltsanpassungen im Rahmen des Defizitverfahrens wird als Voraussetzung für die Inanspruchnahme des Transmissionsschutzmechanismus angesehen. Die Investoren haben jedoch bisher nur begrenzte Anzeichen von Aufregung gezeigt.

Politische Unruhe in Frankreich und eine Flut von OATs-Emissionen

Erschwerend kommt hinzu, dass Frankreich mit einem politischen Stillstand konfrontiert ist, der die Regierung daran hindert, mit der Diskussion über einen konkreten und glaubwürdigen Plan zur Haushaltskonsolidierung zu beginnen. Macron hat kürzlich Michel Barnier als neuen französischen Premierminister nominiert. Diese Kandidatur könnte jedoch schnell durch ein Misstrauensvotum im Parlament blockiert werden. Die Schlagzeilen in letzter Zeit haben die Stimmung nur noch verschlechtert, da die französische Regierung ankündigte, dass das Haushaltsdefizit von den ursprünglich geplanten 5,1% auf 5,6% ansteigen könnte. Unabhängig vom Ausgang der parlamentarischen Vertrauensabstimmung wird der neue Premierminister vor großen Herausforderungen stehen, um die von der derzeitigen Finanzministerin Le Marie vorgeschlagenen Einsparungen in Höhe von 16 Milliarden Euro zu erreichen. Der Haushaltsplan muss bis zum 1. Oktober dem Parlament vorgelegt werden. Um dem zuvorzukommen, hat Premierminister Attal bereits Direktiven an die Ministerien verschickt, die die Gesamtausgaben unverändert lassen. Es liegt auf der Hand, dass die Beibehaltung der Haushaltszahlen für 2024 eine beträchtliche Abweichung bedeuten würde. Die französische Politik wird weiterhin für Schlagzeilen sorgen, da die Risikoaversion des Marktes gegenüber französischen Staatsanleihen (Obligations Assimilables du Tresor, OAT) auf einem Rekordhoch liegt.

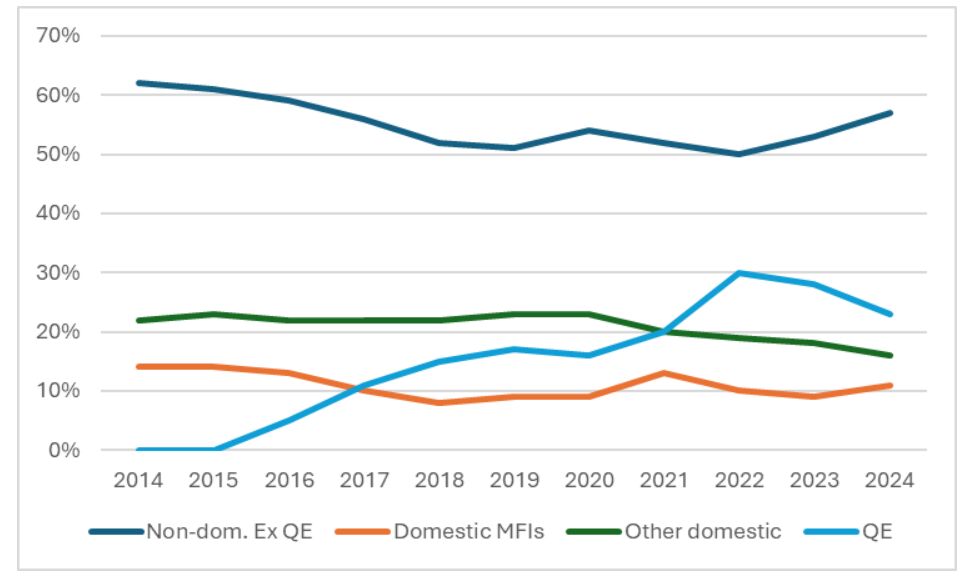

Aus technischer Sicht hat die Emissionssaison gerade erst richtig begonnen. Trotz der in der ersten Hälfte des Jahres 2024 zu beobachtende Frontloading-Situation wird der relative Appetit der Anleger auf Primärgeschäfte weiterhin auf dem Prüfstand stehen. Schätzungen zufolge haben die Länder des Euroraums mehr als 75% ihrer Finanzierungsziele für 2024 erreicht, wobei Frankreich allein im September voraussichtlich einen Nettoabsatz von 25,3 Mrd. EUR bei einem Gesamtvolumen von fast 326 Mrd. EUR für das Jahr tätigen wird. Bei der Analyse der französischen Anleiheemissionen im Vergleich zu anderen europäischen Anleihen (EGB) haben Bedenken hinsichtlich der Schuldentragfähigkeit und der Fähigkeit inländischer Anleger, diese Flut an Angeboten zu absorbieren, zunehmend zur Entkopplung des historischen Beta-Spreads von OAT gegenüber anderen EGB-Spreads beigetragen. Der IWF hat jährliche Zahlen über den Besitz französischer Schuldtitel, aufgeschlüsselt nach Anlegertypen, veröffentlicht, und im Jahr 2023 haben wir ein Rekordvolumen an Käufen ausländischer Anleger gesehen, während die inländische Nachfrage von Nicht-Banken seit 2022 Anzeichen einer Abschwächung aufweist. Eine wichtige Frage bleibt, ob inländische institutionelle Anleger, die in der Vergangenheit eine hohe Elastizität gegenüber dem Renditeniveau gezeigt haben, in der Lage sein werden, etwaige Abflüsse von ausländischen Anlegern zu decken, wenn man das zusätzliche Angebot aufgrund der quantitativen Straffung (QT) in Betracht zieht. Dies ist insbesondere vor dem Hintergrund wahrscheinlicher Rückführungsströme japanischer Anleger angesichts der strafferen Ausrichtung der Bank of Japan von Bedeutung. Die jüngsten wöchentlichen Transaktionsdaten des japanischen Finanzministeriums deuten darauf hin, dass japanische Anleger US-Treasuries weitgehend gegenüber EGBs bevorzugt haben, da die Kosten für die Währungsabsicherung beim Kauf von Vermögenswerten in US-Dollar niedriger sind als bei Euro-Anlagen (für die Eurozone wird derzeit ein langsamerer Zinssenkungszyklus als für die USA erwartet).

Entwicklung der Bestände an französischen Staatspapieren nach verschiedenen Anlegertypen, in % des Gesamtbestands. Quelle: IWF, Aegon Asset Management.

Entwicklung der Bestände an französischen Staatspapieren nach verschiedenen Anlegertypen, in % des Gesamtbestands. Quelle: IWF, Aegon Asset Management.

Italiens Haushaltsdefizite und Kreditbedarf

Ein Nachbarland, das sich in ähnlichen finanzpolitischen Schwierigkeiten befindet, ist das Land, das derzeit von Giorgia Meloni regiert wird. Was Italien betrifft, so hat das drittgrößte Land der Eurozone mit zwei wichtigen, sich überschneidenden Fristen zu kämpfen: die mittelfristigen Haushaltskonsolidierungsanpassungen bis zum 20. September an die Europäische Kommission und die Aktualisierung seines Finanzplans (NADEF) bis zum 27. September an das Parlament. Das letztgenannte Dokument ist eine Wiederholung dessen, was im April dargelegt wurde, und befasst sich mit Wachstumsprognosen und Prognosen für die öffentlichen Finanzen. Diese beruhen auf recht optimistischen Annahmen über die Beibehaltung des derzeitigen Gesetzgebungsszenarios. Die Abschaffung der weithin kritisierten "Superbonus"-Steuergutschrift für den Wohnungsbau, die den Schuldenstand im Verhältnis zum BIP stark belastet und gleichzeitig den italienischen Bausektor stützt (laut ISTAT seit der Einführung der Regelung im Jahr 2022 um 60% gestiegen), könnte die Sorgen über eine unerwartet starke Wachstumskorrektur noch verstärken.

Die technischen Faktoren für italienische Staatsanleihen (Buoni del Tesoro Poliennali, BTP) sind gleichzeitig weniger konstruktiv als für andere Schuldtitel der Peripherie, und der Anstieg des Streubesitzes von BTPs könnte im nächsten Jahr historisch hoch sein, während die EZB ihr QT-Programm unvermindert fortsetzt. Dies könnte zu Problemen bei der Kreditaufnahme führen, insbesondere wenn die Unterstützung des Privatsektors (über BTPs Valore) angesichts niedrigerer erwarteter Zinssätze und eines verstärkten Wettbewerbs durch Banken, die höher verzinste Einlagen anbieten, an Kraft verliert.

Die Aussichten für die französische und italienische Finanzlage bleiben unangenehm düster und die Unsicherheit wird sicherlich weiterhin die Schlagzeilen dominieren. Die makroökonomische Berichterstattung, die in hohem Maße von der wirtschaftlichen Entwicklung in den USA und Rezessionsängsten abhängt, könnte einen erheblichen Ausweitungsdruck auf die EGB-Spreads ausüben und länderspezifische Nachrichten in den Hintergrund treten lassen. Während eine strukturelle Long-Carry-Positionierung in der Vergangenheit in einem stabileren Umfeld für zusätzliche Rendite sorgen konnte, hat die Volatilität Anleger, die in Long-Carry-Geschäften positioniert sind, umgekehrt bestraft. In Anbetracht der starken Schwankungen der letzten Monate ist eine flexiblere Vermögensallokation heute wichtiger denn je.

Von Luca Ferramosca, Portfoliomanager bei Aegon Asset Management