Die Aufmerksamkeit des Marktes verlagerte sich in den letzten Wochen auf die andere Seite des Atlantiks, als ein Rennen um die US-Präsidentschaft in einer zweiten Amtszeit von Präsident Trump gipfelte. Zuvor hatte der Markt monatelang wiederholt versucht, die neue Regierung des französischen Premierministers Michel Barnier und die zentristisch-konservative Minderheitskoalition zu hinterfragen und ihre Fähigkeit zu testen, das von Emmanuel Macron und seinen Ministerien hinterlassene Finanzchaos zu beseitigen. Die jüngsten politischen und finanzpolitischen Schlagzeilen haben den europäischen Markt für Staatsanleihen nicht erschüttert, was darauf hindeutet, dass die Positionierung der Anleger bereits die erhebliche Negativität widerspiegelte, die in den 10-jährigen französischen OATs (Obligations assimilables du Trésor oder fungible Staatsanleihen) gegenüber Bundesanleihen eingepreist war.

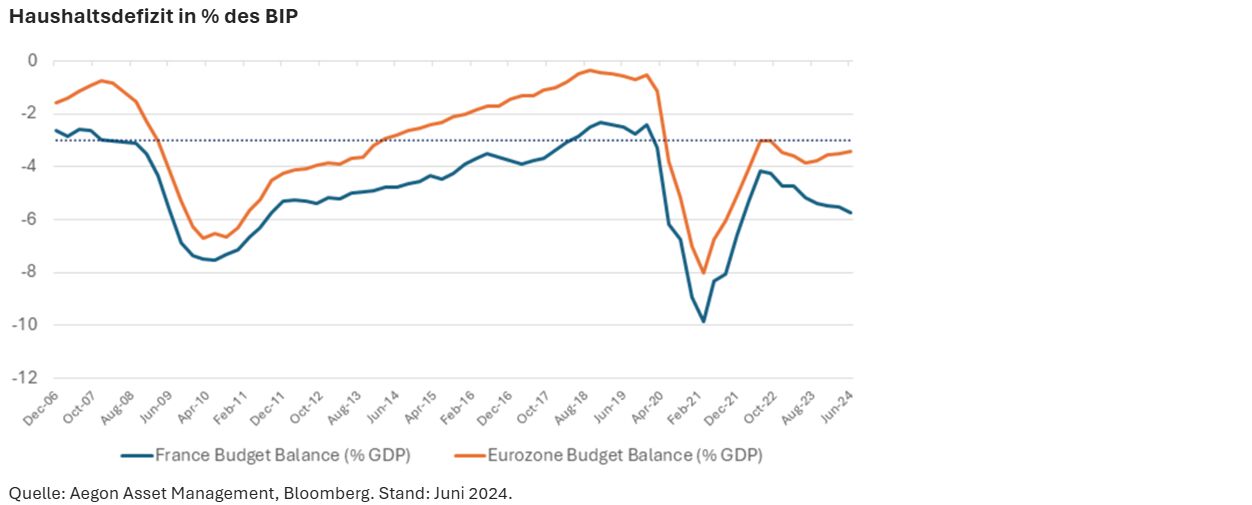

Barnier stellte im vergangenen Monat ein 60 Milliarden Euro schweres Finanzpaket zur Eindämmung der ausufernden Defizite vor, welches Ausgabenkürzungen in Höhe von 49 Milliarden Euro und Einnahmenerhöhungen in Höhe von 20 Milliarden Euro umfasst, die größtenteils durch Steuererhöhungen für Unternehmen und Personen mit hohem Einkommen erzielt werden sollen. Die Sparmaßnahmen, die darauf abzielen, sieben Jahre unter Macron durchgesetzte wirtschaftsfreundliche Reformen rückgängig zu machen, stießen in Branchen wie der Luxus-, Verteidigungs- und Baubranche auf wenig Gegenliebe. Das öffentliche Defizit wird in diesem Jahr voraussichtlich einen Höchststand von 6,1% des BIP erreichen, wobei bis Ende 2025 ein allmählicher Rückgang auf 5% erwartet wird. In der Zwischenzeit debattieren die Gesetzgeber noch über den Vorschlag, und die bereits gemachten Zusagen könnten vor ihrer Umsetzung noch erheblich geändert werden. Tatsächlich schloss die Partei Rassemblement National (RN) eine strategische Zustimmung zum Haushalt aus, um sich Zugeständnisse zu sichern. Infolgedessen wird Barnier seine ursprünglichen Konsolidierungspläne wahrscheinlich abschwächen, um den Weg für eine stillschweigende Unterstützung durch Stimmenthaltung seitens der RN zu ebnen.

Trotz der „vorübergehenden“ Konnotation, die Barnier diesen Maßnahmen beigemessen hat, könnte der prekäre aktuelle Zustand der französischen Staatskasse in Verbindung mit relativ düsteren Wachstumsprognosen diese Maßnahmen bald zu dauerhaften Maßnahmen machen. Dies könnte die Stimmung der Anleger weiter trüben und das wirtschaftsfreundliche Klima, das während der Amtszeit Macrons geschaffen wurde, beeinträchtigen.

Die lang erwartete und gefürchtete Reaktion der Ratingagenturen entspricht genau dem Konsens des Marktes, und die daraus resultierenden Kurzschlussreaktionen wurden weitgehend abgewendet. Wie allgemein erwartet, haben Fitch und Moody's den Ausblick Frankreichs auf negativ gesetzt und das aktuelle Rating (Aa2 bzw. AA-) bestätigt. Diese Entscheidung schafft ein höheres Maß an Vertrauen für den Großteil der an Benchmarks gebundenen Investoren und verhindert vermeintlich signifikante Kapitalflüsse, die sich aus einer Herabstufung ergeben hätten. Wir erwarten keine Herabstufung von S&P, das die Bewertung der französischen Staatsanleihen mit AA- Ende November 2024 überprüfen wird. Sofern es nicht erneut zu kurzfristigen Bedenken hinsichtlich der verschlechterten öffentlichen Finanzen des Landes kommt, liegen die OATs bei den aktuellen Preisen am unteren Ende der Preisspanne und qualifizieren sich als Kandidaten für Carry-Positionen, sobald die mit den US-Wahlen verbundene Volatilität nachlässt. Ein wichtiger technischer Aspekt, der bei OATs berücksichtigt werden muss, ist die feste und strukturelle Nachfrage inländischer institutioneller Investoren, die sie auf den Markt bringen. Zugegebenermaßen sind die Ströme von Akteuren wie französischen Versicherungsgesellschaften sehr vorhersehbar, da ihre Sensibilität für die Renditeniveaus natürlich das absolute Niveau längerfristiger Laufzeiten stützt. Das Volumen internationaler Investoren ist nach wie vor hoch und trägt auch dazu bei, eine mechanische Obergrenze für den Spread zwischen OATs und Bundesanleihen festzulegen. Dies erspart dem Land indirekt die Schuldenlast, die durch die Preisgestaltung der „Bond Vigilantes“ verursacht wird. Anfang des vergangenen Monats veröffentlichte die Agence France Tresor (AFT) ihr Finanzierungsprogramm, das überarbeitet wurde, um den zusätzlichen fiskalischen Fehlbetrag zu berücksichtigen. Die OAT-Emission blieb unverändert und die T-Bills deckten den gesamten zusätzlichen Kreditbedarf, was zu einer annähernd neutralen Auswirkung auf die aktuellen OAT-Bewertungen führte.

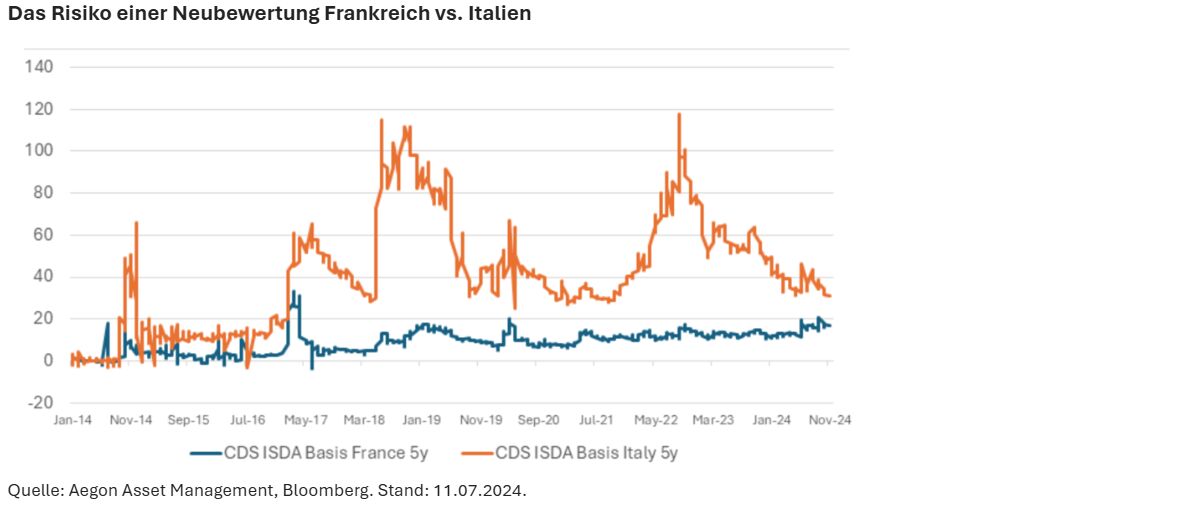

Eine eher akademische Kennzahl, die von Experten zur Messung des Kreditrisikos von Staaten verwendet wird, ist das Redenominierungsrisiko, gemessen an der CDS ISDA-Basis. Dies ist einfach die Spanne zwischen den notierten ISDA 2003- und 2014-CDS der Staatsschulden eines bestimmten Landes. Aus historischer Sicht sind die aktuellen Niveaus der CDS-ISDA-Basis bei weitem nicht mit denen in Ländern wie Italien vergleichbar, sodass unbegründete Befürchtungen eines weiteren signifikanten Ausverkaufs zerstreut werden.

Angesichts einer Reihe glaubwürdigerer Maßnahmen zur Haushaltsstraffung und ermutigender Wachstumsaussichten bleiben wir in Bezug auf das Länderrisiko Frankreichs konstruktiv und bevorzugen eine neutrale Position, bis sich der politische Lärm gelegt hat und schließlich in den Hintergrund tritt. Wir bevorzugen einen vorsichtigen Ansatz, um uns vor einer potenziellen Risk-Off-Stimmung zu schützen, die sich aus der Neubewertung der Auswirkungen der Präsidentschaft Trumps und der Aussicht auf einen umfassenden Abschwung ergibt, der durch eine allgemeine Fortsetzung des disinflationären Trends und eine schneller als erwartete Abschwächung der Wirtschaft in der Eurozone diktiert wird. Aus technischer Sicht könnte die Einstellung des mehrjährigen Programms zum Ankauf von Vermögenswerten der EZB im Bereich der europäischen Staatsanleihen einen gewissen Druck auf Länder mit hohen Emissionen wie Frankreich ausüben. Bei der aktuellen Bewertung sind wir der Meinung, dass die OAT-Bund-Spread-Screens relativ attraktiv sind und eine gute Risikokompensation bieten, während wir auf längere Sicht weiterhin vorsichtig in Bezug auf den fiskalischen Konsolidierungspfad bleiben.

Von Luca Ferramosca, Portfoliomanager bei Aegon Asset Management