Langfristige Perspektiven

- Abgesehen vom Börsencrash im Oktober 1987 war der durch die COVID-19-Pandemie ausgelöste Einbruch der schnellste in der Geschichte der globalen Finanzindustrie. Innerhalb von nur 23 Handelstagen brach der Markt um 35 % ein. In den USA und vielen anderen Märkten erfolgte die Erholung außergewöhnlich rasch, was auf massive fiskal- und geldpolitische Anreizmaßnahmen zurückzuführen ist. Im späteren Jahresverlauf erlebten die Märkte durch die Ankündigung eines Impfstoffes weiteren Auftrieb.

- Langfristig gesehen zählen Aktien vor Anleihen und Schatzwechseln weiterhin zu den besten Finanzinvestitionen. In den letzten 121 Jahren boten globale Aktien eine annualisierte US-Dollar-Realrendite von 5,3 % gegenüber 2,1 % für Anleihen und 0,8 % für Schatzwechsel.

- Aktien haben seit 1900 in allen Märkten eine bessere Entwicklung als Anleihen und Schatzwechsel verzeichnet. Global erzielten Aktien eine um 4,4 % bessere Performance pro Jahr als Schatzwechsel und schnitten um 3,1 % pro Jahr besser ab als Anleihen.

- Die Autoren evaluieren, dass die Aktienrisikoprämie zukünftig bei rund 3,5 % und damit etwas unter der historischen Zahl von 4,4 % liegen wird. Sie gehen aber dennoch davon aus, dass Aktienanleger ihr Geld im Vergleich zu kurzfristigen Staatsanleihen innerhalb von 20 Jahren verdoppeln dürften.

- Die USA bleiben mit großem Abstand der weltweit größte Aktienmarkt und machen heute 56 % der weltweit investierbaren Marktkapitalisierung in Streubesitz aus. Japan (7,4 %) liegt auf Platz zwei, gefolgt von China (5,1 %) an dritter Stelle und Großbritannien (4,1 %) an vierter Stelle.

- Von COVID-19 waren und sind alle Märkte betroffen. Insbesondere gewissen Schwellenländern gelang es, das Virus schnell unter Kontrolle zu bekommen – etwa China, Südkorea und Taiwan (Taipeh), die zusammen rund zwei Drittel des Gesamtwerts der Schwellenländer ausmachen.

- Langfristig betrachtet haben sich Schwellenländeraktien seit 1900 um 1,4 % pro Jahr schwächer entwickelt als Aktien aus Industrieländern, während Schwellenländeranleihen eine Underperformance von 2,2 % aufwiesen. Diese Underperformance geht hauptsächlich auf die 1940er-Jahre zurück. Globale Aktien übertreffen Schatzwechsel seit 1960 um etwa 1,5 % pro Jahr.

- Anleger profitierten in den 1980er- und 90er-Jahren von besonders hohen Renditen. Seither entwickelten sich die realen Aktienrenditen trotz der starken Erholung seit 2009 und der erfolgreichen Überwindung des Pandemiesturmes schlechter als ihre historischen Durchschnittswerte. In nur zwei Jahrzehnten haben drei Bärenmärkte kürzlich an das erhebliche Risiko erinnert, das mit Aktienanlagen verbunden ist.

- Im zweiten Jahrzehnt seit der Jahrtausendwende hatten die Anleger Glück: Die Märkte erholten sich rasch von der globalen Finanzkrise, woraufhin mehr als ein Jahrzehnt lang starke Renditen erzielt wurden. Nach dem anfänglichen pandemischen Einbruch erholten sich die Märkte noch schneller.

Bedeutung der Schwellenländer für globale Märkte nimmt zu

- Vor gerade einmal 20 Jahren machten Schwellenländer weniger als 3 % der weltweiten Aktienmarktkapitalisierung und 24 % des Bruttoinlandproduktes (BIP) aus. Heute repräsentieren sie 14 % des investierbaren Spektrums globaler Aktien in Streubesitz und 43 % des BIP.

- China stellt das größte Schwellenland dar. Seine Gewichtung in den Schwellenmarktindizes ist seit Anfang der 2000er-Jahre von 3 % auf derzeit 39 % gestiegen. Aufgrund der sukzessiven Aufnahme von A-Aktien dürfte die Gewichtung des Landes voraussichtlich weiter zunehmen. Trotz des beispiellosen Wirtschaftswachstums Chinas entsprach die annualisierte Rendite des chinesischen Aktienmarkts fast genau derjenigen der Industrieländer.

- Hinsichtlich der Aktienrenditen bieten Schwellenländer durchaus Aussicht auf eine potenziell herausragende Performance einzelner Märkte. Dies galt für Japan in der Nachkriegszeit, denn die Inselnation im Pazifik nahm später die Entwicklung zur Industrienation. Gleichzeitig wurden hervorragende Renditen aus der Sonderverwaltungszone Hongkong (das auch seit Langem als Industrieland gilt), Südkorea und Taiwan (Taipeh) erzielt.

- Ohne die unzweifelhaften Erfolgsgeschichten schmälern zu wollen, haben einst vielversprechende Länder wie Argentinien, Nigeria, Pakistan, Venezuela und Simbabwe ihr Potenzial nicht ausgeschöpft.

- Anleger sollten nicht aufgrund des Risikos davon abgehalten werden, in Schwellenländer zu investieren. Das Risiko einzelner Schwellenländer ist in den letzten 20 Jahren dramatisch zurückgegangen, und auch der Unterschied zwischen dem Durchschnittsrisiko der Schwellenländer und dem der Industrieländer ist kleiner geworden. Unabhängig davon bieten Schwellenländer nach wie vor bedeutende Diversifikationsvorteile für Anleger.

- Faktor-Erträge, die in Industrieländern gut dokumentiert sind, wie zum Beispiel Größe, Wert, Momentum und Qualität, sind auch in Schwellenländern vorhanden. Größen- und Momentum-Effekte scheinen schwächer als in den Industrieländern auszufallen. Der Value-Effekt hingegen verzeichnet eine starke Entwicklung, ohne gegen die seit rund 12 Jahren bestehende weltweite Skepsis gegenüber Value-Investing immun zu sein.

- Portfoliorotationen über verschiedene Märkte hinweg können langfristig zum Erfolg führen, wenn sie durch den Kauf von Aktien in Märkten unterstützt werden, die aktuell unter einer Wirtschaftsschwäche leiden.

Richard Kersley, Leiter Thematic Research, Global Markets bei der Credit Suisse, kommentierte die Studie wie folgt: "Die langfristige Perspektive, die diese einzigartige jährliche Studie bietet, war selten wertvoller als jetzt – nach einem wirklich bemerkenswerten Jahr an den Finanzmärkten, in dem die COVID-19-Pandemie sowie die wirtschaftlichen und wissenschaftlichen Reaktionen darauf die bestimmenden Faktoren waren. Wir freuen uns, unseren Kunden in Zusammenarbeit mit unseren Autoren eine facettenreiche Sichtweise auf die Anlagerenditen der letzten 121 Jahre anzubieten, die sie bei ihrer Entscheidungsfindung unterstützt. Die diesjährige Ausgabe des Yearbook liefert einen aktuellen, vertieften Einblick in Schwellenländer und trägt damit ihrer zunehmend großen Bedeutung für die globalen Märkte Rechnung. Vor gerade einmal 20 Jahren bildeten Schwellenländer nur einen winzigen Anteil an der weltweiten Aktienmarktkapitalisierung. Heute repräsentieren sie fast ein Sechstel des investierbaren Spektrums globaler Aktien in Streubesitz, und ihr Einfluss dürfte auch in Zukunft weiter zunehmen. Schwellenländer spielen eine wesentliche Rolle bei der Diversifizierung globaler Portfolios."

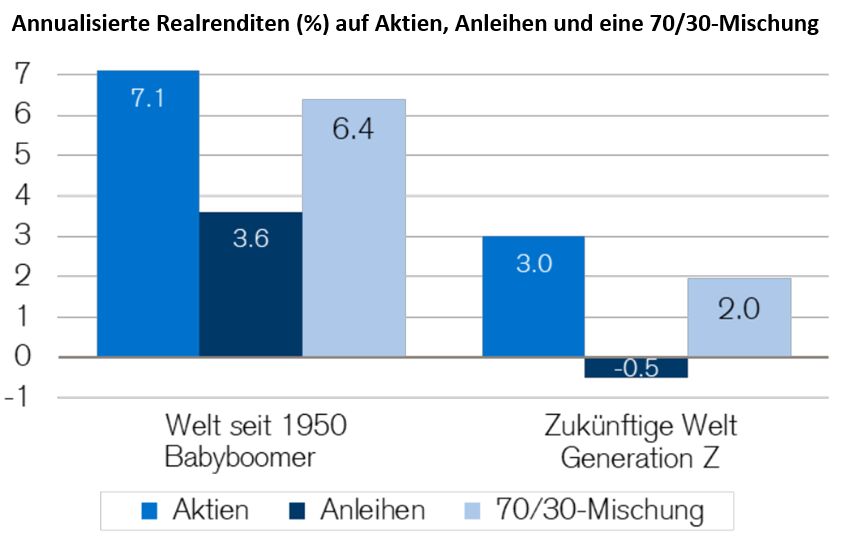

Professor Paul Marsh von der London Business School fügte hinzu: "Da sich die Märkte in der Nähe neuer Höchstwerte befinden, ist die Zeit reif, um darüber nachzudenken, was zukünftig zu erwarten ist. Die Baby-Boomer-Generation profitierte von der hervorragenden Performance weltweiter Aktien, Anleihen und gemischter Portfolios (siehe linke Seite nachstehender Grafik). Ihre Enkelkinder der Generation Z blicken einer Zukunft mit weitaus geringeren erwarteten Anlagerenditen entgegen (siehe rechte Seite der Grafik). Unser Research liefert Fakten zur Untermauerung einer zukünftigen Anlagestrategie."

Das Global Investment Returns Yearbook umfasst neun Hauptabschnitte, wobei sich die ersten acht Abschnitte auf langfristige Anlagerenditen, Währungen, Risiken und Risikoprämien sowie projizierte Renditen, Factor Investing und Schwellenländer konzentrieren. Der neunte Abschnitt enthält Bewertungen zu den 32 Ländern und fünf unterschiedliche Sammelindizes für jeden der folgenden Märkte: Welt, Welt ohne USA, Europa, Industrieländer und Schwellenländer. Die Sammelindizes verfügen über eine Gemeinschaftswährung, eine lückenlose 121-jährige Geschichte und decken heute fast 100 % der globalen Aktien ab. Die im Yearbook genannten Länder repräsentieren mehr als 95 % des globalen Aktienmarktes des Jahres 1900. Mit den neun neuen Märkten deckt die Studie 98,6 % des derzeitigen investierbaren Spektrums ab.

Im Yearbook beurteilen die renommierten Finanzhistoriker Professor Elroy Dimson, Professor Paul Marsh und Dr. Mike Staunton Renditen und Risiken von Anlagen in Aktien, Anleihen, Barmittel und Währungen in 23 Ländern und fünf Sammelindizes seit 1900. Dieses Jahr haben sie ihre Datenbanken um 90 Industrie- und Entwicklungsländer erweitert und legen eine detaillierte Analyse von neun neuen Märkten vor. Außerdem untersuchen sie den industriellen Wandel seit 1900 sowie den parallel dazu erfolgten Übergang von Schwellen- zu Industrieländern. Darüber hinaus werden Factor Investing und die Rentabilität verschiedener Anlagestile beleuchtet.

Eine Zusammenfassung des Global Investment Returns Yearbook 2021 finden Sie unter: https://www.credit-suisse.com/corporate/de/research/research-institute.html

Interessierte LeserInnen finden hier die Länderauswertung Deutschlands und eine Zusammenfassung des Global Investment Returns Yearbook 2021.