Outperformance im Jahr 2020 gegenüber Aktien und Anleihen

Globale Wandelanleihen zeigten ihre Vorzüge im Jahr 2020, als die Anlageklasse sowohl die festverzinslichen Anlagen als auch die globalen Aktienmärkte übertraf. Im Verlauf der COVID-19-Pandemie haben Wandelanleihen ihre defensiven Eigenschaften durch die festverzinsliche Komponente, den sogenannten Anleihen-Floor, gegenüber den Aktienmärkten unter Beweis gestellt. Aufgrund der technischen Ausgestaltung der Wandelanleihen wurde die Sensitivität gegenüber den Aktienmärkten (Delta) mit der Erholung der Finanzmärkte im zweiten und dritten Quartal automatisch erhöht, womit Wandelanleihen überdurchschnittlich an der Erholung partizipieren konnten. Wieso aber haben globale Wandelanleihen trotz einer theoretisch geringen Aktiensensitivität im Jahr 2020 besser abgeschnitten als andere Anlageklassen? Hierzu haben verschiedene Faktoren wie Konvexität, unterschiedliche Sektorgewichtungen gegenüber Aktien- und Kreditmärkten sowie die dynamische Anpassung des Universums insbesondere zum Start der Neuemissionswelle im Frühling des letzten Jahres beigetragen. Während es in der Vergangenheit vor allem kleine- und mittelgroße Wachstumsunternehmen waren, die den Markt bestimmt haben, sind im Laufe des letzten Jahres vermehrt auch Zykliker aktiv geworden. Ein prominentes Beispiel dafür war die Reisebranche mit Jumbo-Emissionen u.a. von Lufthansa oder Southwest Airlines.

Für Wandelanleihen bereits zu spät?

Nach dem Ausnahmejahr 2020 für Wandelanleihen stellt sich die Frage, ob es für eine Neuinvestition in Wandelanleihen nun nicht »bereits zu spät« sei. Wir sehen hier aus verschiedenen taktischen- und strategischen Gründen weiterhin Potenzial für Wandler. In Zeiten mit Null- oder Negativrenditen an den Anleihenmärkten und rekordhohen Bewertungen an den Aktienmärkten stellen Wandelanleihen mehr denn je eine attraktive Alternative dar. Das Carry-Argument der festverzinslichen Anlagen hat ausgedient, und der Nachteil der Wandler in Form von niedrigeren Couponzahlungen (da Investoren für die eingebettete Option bezahlen) im Vergleich zu klassischen Obligationen ist, historisch betrachtet, so gering wie noch nie. So konnten Investoren die zuvor erwähnte Lufthansa-Wandelanleihe im November 2020 zu 2 % Coupon und einer Laufzeit von 5 Jahren mit einer Prämie von 42 % oder kurz darauf eine »normale« Obligation zu 3 % auf 5,5 Jahre zeichnen. Interessanterweise ist (per 10. Februar 2021) die Wandelanleihe aufgrund der Erholung des Aktienkurses des Emittenten auf 116 % angestiegen, während die Obligation ohne Wandelrecht durch die Ausweitung der Kreditrisikoprämie um 2 % gesunken ist.1

Erwähnenswert ist auch die Tatsache, dass Phasen erhöhter Volatilität an den Finanzmärkten, wie sie im Januar 2021 zu beobachten waren, Wandelanleihen in der Regel Auftrieb verleihen und somit gegenüber den Aktienmärkten eine relative Outperformance erzielt werden kann. Dies ist unter anderem der langfristigen Option einer Wandelanleihe zur verdanken, die unabhängig von der Richtung der Aktienmärkte an Wert gewinnt, wenn die Volatilität steigt. Wir glauben, dass die Volatilität – gemessen an der Differenz zwischen realisierter und impliziter Volatilität – derzeit günstig bewertet wird.

Des Weiteren ist die Anlageklasse im Hinblick auf die jüngsten Bedenken bezüglich einer erhöhten Inflationsgefahr aufgrund der eingebetteten Option und der kurzen Laufzeiten (im Durchschnitt ca. drei bis vier Jahre) wenig sensitiv gegenüber Zinssatzänderungen und kann bis zu einem gewissen Grad einen Schutz gegen inflationäre Tendenzen bieten.

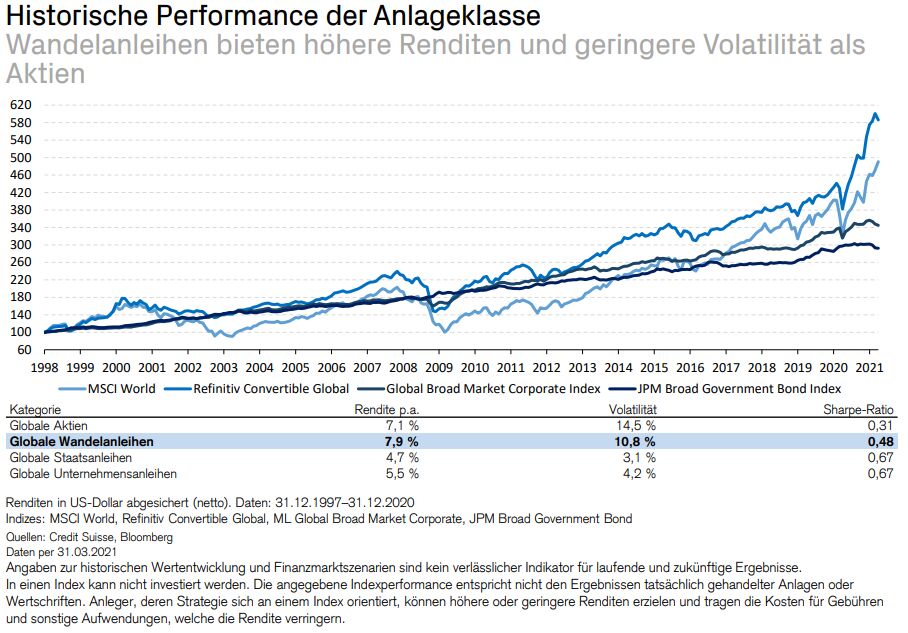

Langfristiges Renditepotenzial

Nun ist das Anlagejahr mit der außerordentlichen Performance für Wandelanleihen nicht nur ein kurzfristiges Phänomen. Seit Beginn der Messungen von Indexzeitreihen für Wandelanleihen hat sich die Nische gegenüber den Hauptanlageklassen Aktien und Anleihen global sehr gut behauptet:

Die Hauptgründe für dieses attraktive Abschneiden liegen in der unterschiedlichen Struktur und Dynamik der verschiedenen Anlageklassen wie Kreditqualität, Industrien, Regionen und Wachstum vs. Zykliker.

Strategische Optimierung der Asset- Allokation

In einer zukunftsgerichteten Optimierung2 der strategischen Asset-Allokation erweisen sich Wandelanleihen aufgrund ihrer Absicherungseigenschaften und aktienähnlichen Renditeerwartungen als zur Beimischung besonders geeignet. Hauptziel der Optimierung ist es, für ein Mischportfolio (klassischer Balanced-Ansatz aus Aktien, Renditenpapieren, Immobilien und alternativen Anlagen) Verlustrisiken zu minimieren. Die optimierte Allokation indiziert eine Gewichtung von bis zu 20 % Wandelanleihen (primär Investment-Grade(IG)-Qualität). Hingegen werden globale Aktien und herkömmliche Anleihen stark untergewichtet.

Wenn wir die langfristige Wertentwicklung der optimierten Portfolios betrachten, wird erkennbar, dass der maximale Verlust reduziert und eine durchschnittlich höhere Rendite erwirtschaftet wurde. Der Mehrwert von Wandelanleihen unterscheidet sich jedoch je nach Marktumfeld stark. Betrachtet man die verschiedenen Marktszenarien, stellt man fest, dass die Renditeerwartung der Wandler in einem sehr positiven Marktumfeld besser ausfällt als jene der Anleihen, während Wandelanleihen in einem negativen Marktumfeld deutlich weniger verlieren als Aktienanlagen. Insgesamt ist die Wandelanleihe im neutral-positiven Umfeld weniger gut geeignet, da dann die Opportunitätskosten überwiegen.

Konklusion

Wandelanleihen können langfristig einen Vorteil gegenüber einem traditionellen Aktien-/Anleihen-Portfolio bieten, da im gegenwärtig viel diskutierten Inflationsszenario der Aktienoptionsteil dominiert, in einer Deflationsphase hingegen der Anleihenschutz zur Geltung kommt. Wandelanleihen bieten somit das Beste aus beiden Welten, was in vielen verschiedenen Wetterlagen an den Finanzmärkten zur Stabilität und Rentabilität des Portfolios beitragen kann, in einer normalen expansiven Phase jedoch mit einer Minderrendite erkauft wird.

Die Frage sollte also nicht lauten, ob man eine Wandelanleihen-Allokation etabliert, sondern wie groß die Allokation gemäß Einschätzung des zukünftigen Marktszenarios ausfallen soll.

Quelle: Credit Suisse, ansonsten vermerkt.

1 Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

2 Siehe SIM Research Institute, in Zusammenarbeit mit Credit Suisse Investment Partners (Schweiz) AG: «Resiliente Portfoliokonstruktion mit Wandelanleihen, Rohstoffen und Gold». 5. Dezember 2020.