2021: Niedrige Zinsen und der globale Aufschwung beflügeln Unternehmensanleihen aus Schwellenländern

Wir sind weiterhin der Ansicht, dass das Umfeld für Schwellenländeranleihen günstig bleibt. Ein starker globaler Wirtschaftsaufschwung kommt letztlich den allgemeinen Fundamentaldaten von Anleihen zugute. Zudem erscheinen uns die aktuellen Bewertungen von Schwellenländeranleihen im Vergleich zu Papieren aus Industrieländern immer noch attraktiv. Sie sollten im Jahresverlauf zu weiteren Mittelzuflüssen führen. Diese robusten Rahmenbedingungen dürften den Kreditspreads trotz einer erhöhten Volatilität ausreichend Unterstützung verschaffen. Die jüngsten Äusserungen wichtiger Notenbankvertreter deuten in der Frage, ab wann die expansive Geldpolitik zurückgefahren wird, einen eher vorsichtigen Ansatz an. Insofern erwarten wir in nächster Zeit keine Änderungen seitens der Fed.

Grund zum Optimismus

Unserer Einschätzung nach ist das Szenario für die Schwellenländermärkte im Grossen und Ganzen weiterhin günstig. Unsere Basisprognose sieht unverändert eine Erholung des globalen Wirtschaftswachstums vor, bedingt durch die hohen Einkaufsmanagerindizes und niedrigen Realrenditen in den USA. Hinzu kommen die anhaltende fiskalpolitische Unterstützung sowie die Tatsache, dass die Zentralbanken ihre expansive Geldpolitik fortsetzen. Die politische Übergangsphase in den USA ist nicht der einzige Faktor, der Schwellenländeranleihen zurzeit beeinflusst. Die Märkte profitieren auch von den aktuellen Geschäftszahlen, die sich gut behaupten, und der weltweiten Erwartung, dass im zweiten Quartal mit ansteigenden Impf- und sinkenden COVID-19-Fallzahlen eine Verbesserung einsetzt. Beflügelt werden die Märkte nicht zuletzt durch die zunehmende Positionierung in der Anlageklasse, erkennbar an den starken Mittelzuflüssen der letzten Monate.

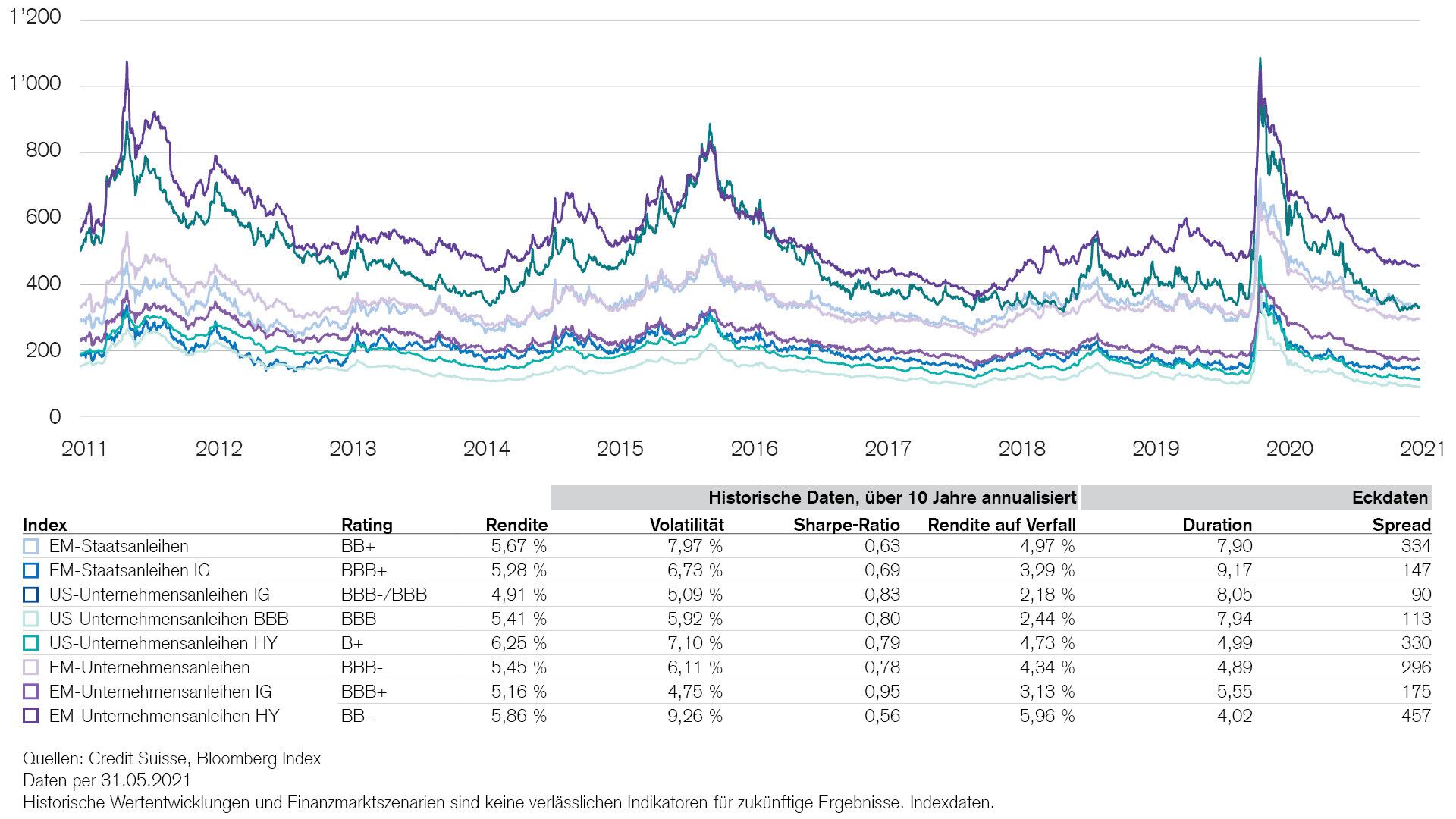

Wir glauben, dass Unternehmensanleihen aus Schwellenländern eine sehr attraktive Anlagechance bieten, die Anleger gerade jetzt in Betracht ziehen sollten. Die folgende Tabelle zeigt die Spreads der wichtigsten festverzinslichen Anleihensegmente und weitere Eckdaten sowie ihre jeweilige historische Wertentwicklung und Volatilität. In einem Null- oder Negativzinsumfeld sind Unternehmensanleihen aus Schwellenländern eine der wenigen Anlageklassen, die einen respektablen Renditevorteil bieten, ohne dabei allzu spekulative Bonitätsratings oder die Ausweitung des Durationsrisikos in Kauf nehmen zu müssen. Da sich die Kosten der Währungsabsicherung derzeit auf einem Fünfjahrestief bewegen, könnten EUR-Anleger unserer Ansicht nach mit einer attraktiven erwarteten Rendite von nahezu 3,5 % rechnen, wenn sie in Schwellenländeranleihen in Hartwährung investieren, die gegen das Wechselkursrisiko abgesichert sind.

Argumente für Unternehmensanleihen aus Schwellenländern: Die Bewertungen sind auf relativer Basis weiterhin attraktiv

Im Hinblick auf die Bewertung von Unternehmensanleihen aus Schwellenländern bieten die aktuellen Spreadniveaus weiterhin ein besseres Ertragspotenzial als Papiere aus Industrieländern. Auch wenn sich die Kreditspreads in den letzten Monaten verengt haben, sehen wir aufgrund der im Vergleich zu den Industrieländern kürzeren Duration nach wie vor einen guten Carry. Was die Parameter der Fundamentalanalyse anbelangt, erwarten wir eine Erholung beim EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen), da die Impfprogramme eine gewisse Rückkehr zur Normalität ermöglichen sollten. Deshalb erwarten wir, dass sich die Nettoverschuldung der Unternehmen in den Schwellenländern insgesamt verbessern und bis Ende dieses Jahres wieder dem Niveau von Ende 2019 annähern sollte. Wie üblich dürfte die Aktivität am Primärmarkt weiterhin stark zunehmen. Der Januar war ein Rekordmonat mit Netto-Neuemissionen im Umfang von USD 78 Mia., wobei die positiven Mittelflüsse kontinuierlich die Liquidität erhöhen und dadurch den Markt stützen.

Ein wichtiger Bereich, den es 2021 zu beobachten gilt, sind die Schwankungen der Bonitätsratings einiger Länder wie Kolumbien, Indien und – in geringerem Masse – Mexiko, die mögliche Kandidaten für eine Herabstufung auf den Status Fallen Angel sind. Eine Abwärtskorrektur des Länderratings würde mit einer Herabstufung vieler Unternehmen in den betreffenden Ländern einhergehen.

Eine positive Einschätzung mit entsprechendem Engagement in der Anlageklasse

Es bleibt bei unserer konstruktiven Einschätzung von Unternehmensanleihen aus Schwellenländern, da die technischen Daten dank anhaltender Zuflüsse in diese Anlageklasse immer noch positiv sind. Aus Bewertungssicht haben sich die Kreditspreads in den letzten Monaten zwar erheblich verengt; die aktuellen Spreadniveaus bieten aber weiterhin Ertragspotenzial, vor allem gegenüber jenen aus Industrieländern. In Anbetracht der jüngsten und erwarteten Kapitalflüsse in die Anlageklasse werden Neuemissionen am Markt nach wie vor gut aufgenommen.

Credit Suisse Asset Management betreut ein Anlagevermögen von über CHF 15 Mia. in mehreren aktiv verwalteten Lösungen für Anleger, die sich in Unternehmensanleihen aus Schwellenländern engagieren möchten.

Gonzalo Borja, Leiter Fixed Income Emerging Markets, Credit Suisse Asset Management