Viele institutionelle Anleger sind bereits in Schwellenländeranleihen in Hartwährung investiert – oft mit Fokus auf Staatsanleihen. In den letzten Jahren entwickelten sich auch Unternehmensanleihen aus Schwellenländern zu einer eigenständigen Anlageklasse und eröffnen einen potenziell lukrativen Zugang zu den Schwellenländermärkten. Deshalb sollten sie in breit aufgestellten, globalen Portfolios nicht fehlen, meint Claudia von Waldkirch, Fondsmanagerin bei Credit Suisse.

Schwellenländer haben in den letzten zwanzig Jahren grundlegende Wirtschafts- und Strukturreformen umgesetzt. Ihr Anteil am weltweiten Bruttoinlandsprodukt (BIP) liegt bereits über 50 % und wird gemäß Internationalem Währungsfonds (IWF) in den nächsten Jahren weiter ansteigen. Weil Industrieländer im Verhältnis zum BIP relativ hoch verschuldet sind und niedrigere Wachstumsraten aufweisen, gewinnen Investitionen in Schwellenländer weiter an Bedeutung.

Parallel zur wirtschaftlichen Entwicklung haben sich auch die Finanzmärkte der Schwellenländer weiterentwickelt – vor allem hinsichtlich Unternehmensanleihen. Dank ihres raschen Wachstums und der zunehmenden Akzeptanz bei Anlegern gilt dieses Segment heute als eigenständige und diversifizierte Anlageklasse mit großem Potenzial. Unternehmensanleihen bieten im Vergleich zu Staatsanleihen aufgrund der hohen Diversifikation über Sektoren, Emittenten und Länder hinweg ein breiteres Anlageuniversum und weisen zudem eine deutlich tiefere Duration auf.

Wachstum und solide Entschädigung Die Reife der Anlageklasse und die verbesserte Diversifikation haben signifikant zur Risikominderung beigetragen. Seit 2010 erzielten Unternehmensanleihen aus Schwellenländern eine solide absolute Performance (in USD, JP Morgan CEMBI Broad Diversified (31.12.2021)). Die annualisierte Rendite beträgt +5,8 %. Dies gilt auch für Papiere mit Qualitäts-Rating (Investment-Grade), die eine annualisierte Rendite von +5,4 % verzeichnen.

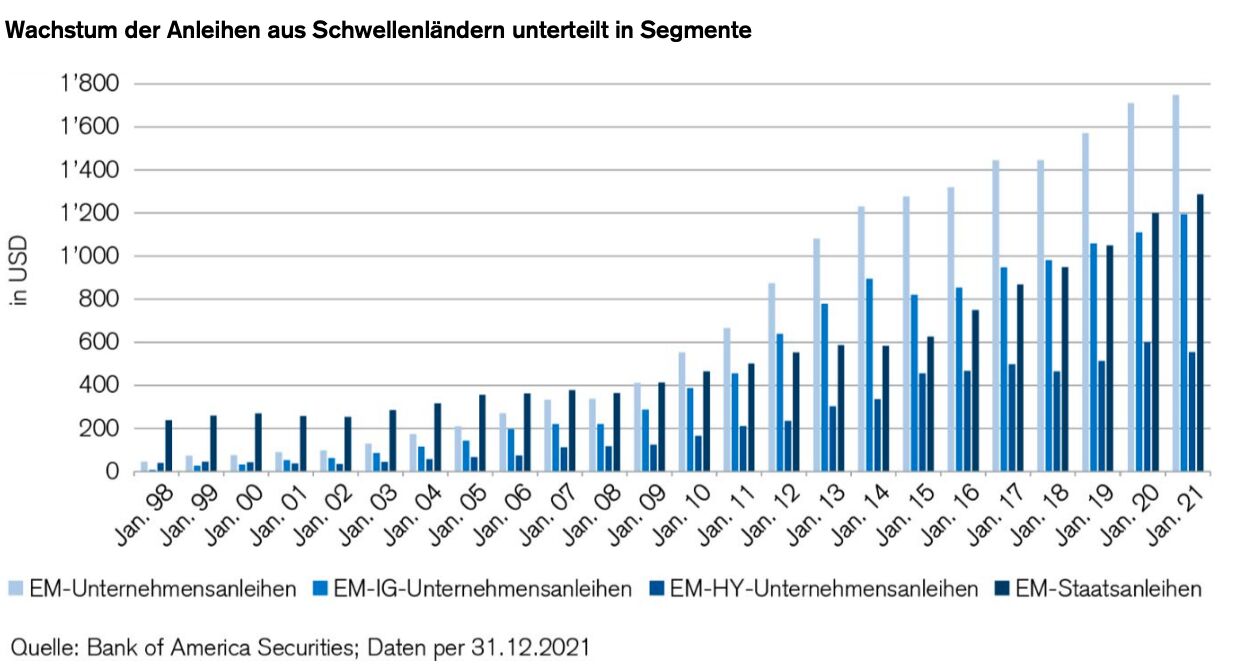

In den letzten zehn Jahren ist der Markt für Unternehmensanleihen aus Schwellenländern um 11 % pro Jahr gewachsen (Bank of America Securities (31.12.2021)). Zum Vergleich: Er ist, gemessen am Volumen, nun etwa ein Drittel grösser als der Markt für Hochzinsanleihen in den USA. Der Gesamtwert der ausstehenden Unternehmens- und Staatsanleihen der Schwellenländer übersteigt sogar das in Euro denominierte Universum der Investment-Grade-Anleihen. Insgesamt ist das Marktvolumen für Unternehmensanleihen aus Schwellenländern mit Investment-Grade-Rating unterdessen fast so groß wie der gesamte Markt für eben solche in Hartwährung. Weiter ist das Hochzinssegment der Unternehmensanleihen aus Schwellenländern mittlerweile größer als die Vergleichsgruppe (Peer) aus Europa. Die folgende Abbildung zeigt das Wachstum der in USDdominierten Schwellenländeranleihen.

Der Faktor Risikoprämie Da Anlagen in Schwellenländern gerade in Bezug auf Corporate Governance und institutionelle Rahmenbedingungen mit höheren Risiken einhergehen als Anlagen in Industrienationen, bieten Unternehmensanleihen aus Schwellenländern eine höhere Risikoprämie, um dieser Tatsache Rechnung zu tragen. Anleger werden demnach für das eingegangene Risiko entschädigt. Zudem weisen Unternehmensanleihen aus Schwellenländern im Vergleich zu jenen aus den USA eine tiefere Duration aus und sind somit grundsätzlich weniger sensitiv auf Veränderungen der risikolosen USStaatsanleihen (Treasuries). Dies dürfte gerade im Hinblick auf die aktuelle Diskussion um Inflation und Zinserhöhungsschritte der US Federal Reserve interessant sein. Den Markt von Unternehmensanleihen aus Schwellenländern in Hartwährung dominieren Anlagen in USD, daher ist ein Vergleich zur US-Peergruppe repräsentativ. Werden fundamentale Daten herangezogen wie beispielsweise der Nettoverschuldungsgrad der Unternehmensanleihen aus Schwellenländern, zeigt sich gerade im Hochzinssegment deutlich, dass dieser im Vergleich zu Unternehmensanleihen aus den USA derselben Ratingkategorie oftmals geringer ist.

Im relativen Bewertungsvergleich bieten Hochzins-Unternehmensanleihen aus Schwellenländern eine Risikoprämie von aktuell 495 Basispunkten (bps) an. Dies entspricht einer aktuellen Erhöhung von 86 bps im Vergleich zur US-Peergruppe, wobei das zehnjährige Mittel bei 30 bps liegt. Während sich die durchschnittliche Duration bei den Hochzins-Unternehmensanleihen auf 3,9 Jahre beläuft, beträgt diese 4,1 Jahre bei der US-Peergruppe (JP Morgan CEMBI Broad Diversified (31.12.2021)).

Dagegen weisen Investment-Grade-Unternehmensanleihen aus Schwellenländern aktuell eine Risikoprämie von 174 bps auf, was 49 bps über derjenigen für die US-Peergruppe liegt (JP Morgan CEMBI Broad Diversified (31.12.2021)). Das langjährige Mittel beträgt hier 72 bps. Ein weiterer Pluspunkt ist die Duration, die mit 8,4 Jahren bei der Investment-Grade-US-Peergruppe weitaus höher ist als bei den Investment-Grade-Unternehmensanleihen aus Schwellenländern mit 5,5 Jahren. Auch deshalb sind Unternehmensanleihen aus Schwellenländern in Hartwährung eine interessante Anlagemöglichkeit.

Claudia von Waldkirch, Fondsmanagerin bei Credit Suisse