In diesem Jahr befindet sich das Income Investing auf dem Vormarsch, auch durch die Lockerung der COVID-19-Restriktionen und die Normalisierung der Geldpolitik. Profitierten 2019 und 2020 noch Growth-Titel zulasten von Income- und Value-Strategien, so kehrt sich dieser Trend nun um. Dividendenaktien entwickeln sich besser als der breite Aktienmarkt, unterstützt durch das aktuelle Umfeld bestehend aus hoher Inflation, steigender Zinsen, die Abflachung der Zinskurve sowie erhöhte Marktvolatilität.

Strategien mit hoher Dividendenrendite können in einem unsicheren Marktumfeld attraktiv sein

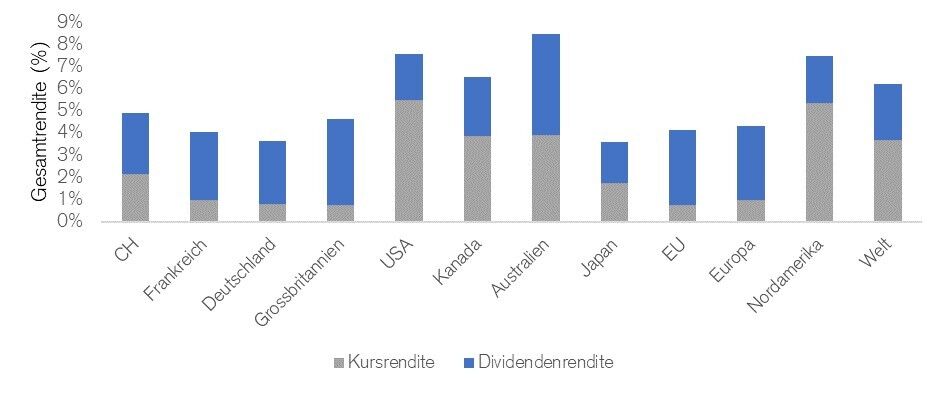

Dank der hohen Ausschüttungen können Dividendenaktien Kursverluste im Allgemeinen abfedern und weisen im Vergleich zu traditionellen Aktienmarktanlagen eine größere Kursstabilität auf. In einem Umfeld schwächeren globalen Wirtschaftswachstums erwarten wir, dass sich das Gewinnwachstum verlangsamt und die Renditen an den Aktienmärkten höchstwahrscheinlich moderater ausfallen werden. Daher dürften nachhaltige und hohe Dividenden für einen erheblichen Teil der Gesamtrendite verantwortlich sein, was Strategien mit hohen Dividendenrenditen unserer Ansicht nach besonders attraktiv macht. Tatsächlich machen Dividendenrenditen langfristig einen Großteil der Gesamtrendite aus. Mit Blick auf den MSCI World Index zwischen 2001 und Ende April 2022 machte die Dividendenrendite 40 % der Gesamtrendite aus (siehe Abbildung 2). Für die europäischen Märkte betrug die Dividendenrendite sogar 78 % der Gesamtrendite. In Zeiten schwacher Märkte gewinnt diese Komponente an Bedeutung.

Solide Dividenden können Anlegern eine zuverlässige Ertragsquelle bieten

Dividenden können realen Cashflow und für Anleger eine konstante Ertragsquelle darstellen. Für Unternehmen hingegen sind Dividenden Teil ihres aktiven Kapitalmanagements. Die Umwandlung überschüssiger Barmittel in Dividenden verringert den verschwenderischen Umgang mit dem Kapital. Darüber hinaus sind stabile Dividenden ein Vertrauensvotum der Geschäftsleitung in ihr Unternehmen und daher ein wichtiger Indikator für die Solidität und zukünftige Rentabilität eines Unternehmens. Unternehmen, die Dividenden ausschütten, sind in der Regel relativ gut etabliert, weisen solide Cashflows auf und sind über die Phase der Reinvestition all ihrer Gewinne hinaus. Viele haben mehrere makroökonomische Zyklen durchgestanden und sich auf ein Dividendenniveau eingestellt, das sie selbst in Abschwungphasen beibehalten können.

Der Fokus auf Dividendenqualität ist entscheidend

Langfristig erzielten Titel mit einer hohen Dividendenrendite höhere Gesamtrenditen als Titel mit niedrigeren Dividendenrenditen (siehe Abbildung 1). Allerdings ist innerhalb dieses dividendenrenditenstarken Universums eine Unterscheidung zu treffen: Diejenigen Aktien mit den hochwertigsten Dividenden generierten die attraktivsten Gesamtrenditen innerhalb der Gruppe der Titel, die eine bessere Rendite verzeichneten als der Benchmark. Diese Aussage basiert auf einem eher vereinfachten Konzept qualitativ hochwertiger Dividenden; bei der Aussortierung nach Qualitätseigenschaften kann es sich jedoch lohnen, einen sehr genauen Blick auf die Unternehmen zu werfen, in die potenziell investiert werden kann. Gewisse Unternehmen müssen in Abschwungphasen ihre Dividenden kürzen. Daher kann eine sehr gründliche Qualitätsprüfung von Vorteil sein, und durch die Investition über Fonds kann eine gewisse Diversifikation erreicht werden – dies ist eine weitere Möglichkeit zur Gewährleistung eines stabileren Dividendenstroms.

ESG-Integration kann Dividendenstrategien weiter stärken

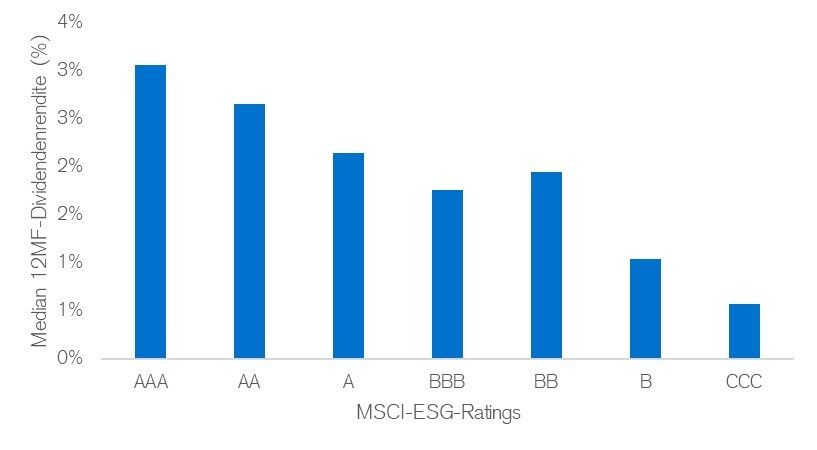

Unserer Ansicht nach kann die Einbindung von Umwelt-, Sozial- und Governance-Erwägungen (ESG) bei der Investition in Aktien einen positiven Beitrag zur langfristigen Performance leisten. Damit verbunden ist das Treffen besser informierter Anlageentscheidungen sowie die Beschäftigung mit Nachhaltigkeitsaspekten und den damit verbundenen Risiken. In besonderem Masse scheinen ESG-Anlagen mit Dividendenrenditen Hand in Hand zu gehen. Aktien mit höheren Dividendenrenditen weisen tendenziell höhere MSCI-ESG-Ratings auf (siehe Abbildung 3). Darüber hinaus neigen Untersuchungen von Jefferies zufolge Titel mit hohem ESG-Rating dazu, solche mit niedrigem Rating im High-Yield-Anlageuniversum des MSCI World ACWI outzuperformen2.

Abb. 1: Gesamtrenditein USD % überdurchschnittlicher Dividendenrendite-Titel vs. Index

Quelle: Credit Suisse, Bloomberg, per 30.4.2022; basierend auf monatlicher Neugewichtung

Quelle: Credit Suisse, Bloomberg, per 30.4.2022; basierend auf monatlicher Neugewichtung

Abb. 2: Annualisierte Erträge durch Kurse und Dividendenrenditen in %, Dezember 2000 –April 2022

Quelle: Credit Suisse, Bloomberg, per 30.4.2022

Quelle: Credit Suisse, Bloomberg, per 30.4.2022

Abb. 3: Median-Dividendenrendite der Komponenten des MSCI World nach MSCI ESG Rating

Quelle: Credit Suisse, Bloomberg, Aladdin, per 30.4.2022

Quelle: Credit Suisse, Bloomberg, Aladdin, per 30.4.2022

Aude Scheuer, Fondsmanagerin bei der Credit Suisse

1 Credit Suisse Global CIO Office, 2021. Defensive Dividends: Currents and Counter-Currents.

2 Jefferies, 2022. Dividend Watch: Microstrategy: Dividend Playbook 2022.