Mit beispiellosen Leitzinserhöhungen versuchen Zentralbanken derzeit weltweit, die auf den höchsten Stand seit mehreren Jahrzehnten gestiegene Inflation einzudämmen. Rezessionsängste, der Krieg in der Ukraine sowie weitere anhaltende geopolitische Unsicherheiten ließen zudem Kreditrisikoprämien deutlich ansteigen, sodass selbst vermeintlich wenig risikobehaftete Anlageklassen wie Anleihen in den letzten Monaten substanzielle Verluste verzeichneten. Die makroökonomischen Entwicklungen führten außerdem dazu, dass sich die Zinskurven global stark nach oben verschoben haben.

Zinskurven widerspiegeln Sorgen vieler Anleger über Abschwächung der Wirtschaft

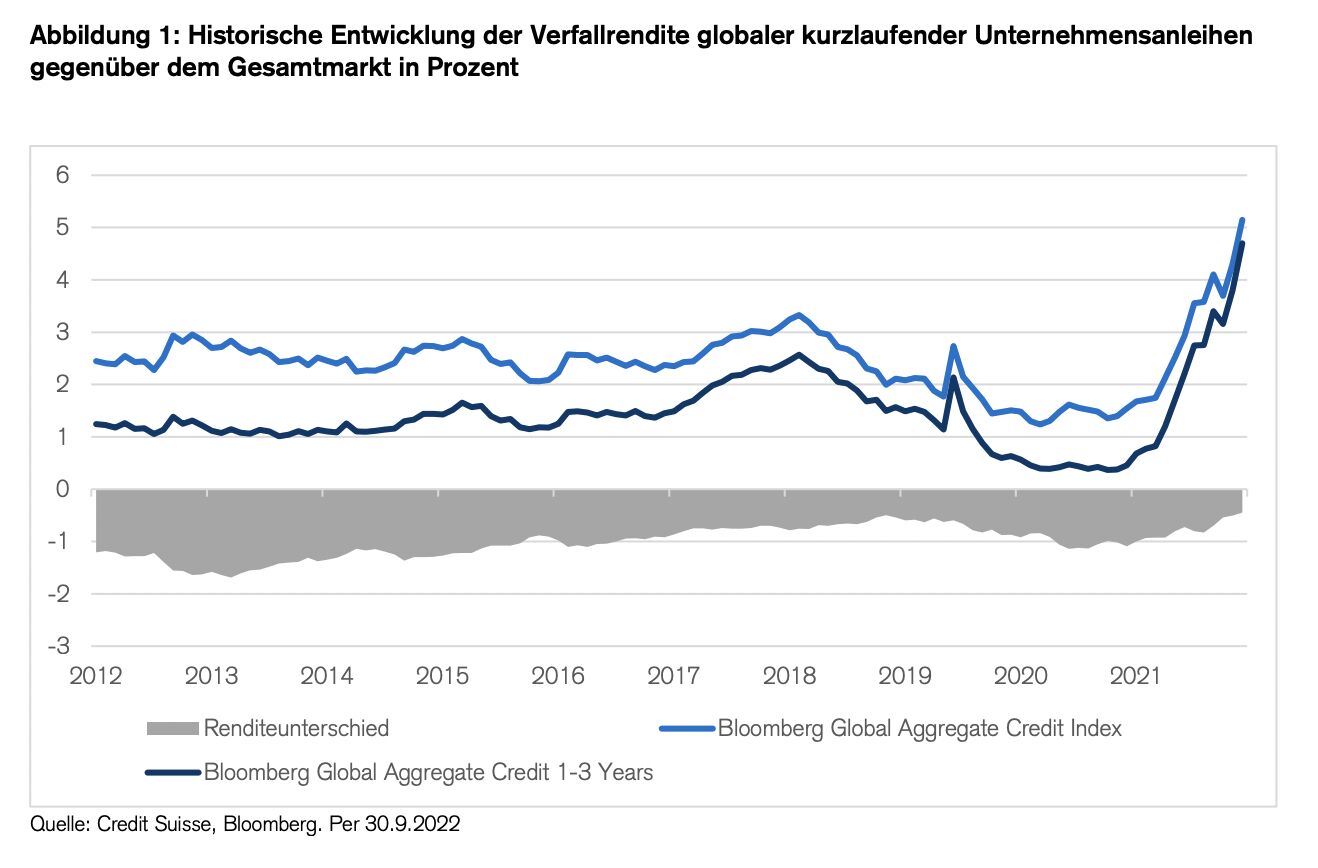

Zinskurven beschreiben das Verhältnis verschiedener Zinssätze und Laufzeiten von Anleihen vergleichbarer Bonität und sind in der Regel ansteigend: Je länger die Laufzeit, desto höher die angebotene Rendite, weil das Inflations- und Ausfallrisiko höher ausfällt. Dies ist derzeit nicht der Fall. In den meisten entwickelten Märkten präsentieren sich die Zinskurven äußerst flach und widerspiegeln somit die Sorgen vieler Anleger über eine Abschwächung der Wirtschaft. Unternehmensanleihen mit kurzen Laufzeiten von 1 bis 3 Jahren weisen aktuell in vielen Ländern deshalb nur eine geringfügig tiefere Rendite auf als der breite Markt, welcher Anleihen aller Laufzeiten umfasst. Der Bloomberg Global Aggregate Credit Index bietet derzeit nur mehr gerade eine 0,4 Prozent höhere Verzinsung als das Segment globaler Unternehmensanleihen mit Laufzeiten von 1 bis 3 Jahren. Über das letzte Jahrzehnt hinweg lag die Mehrrendite im Durchschnitt bei über 1 Prozent (siehe Abbildung 1).

Flache Zinskurven entschädigen Anleger in Anleihen mit langen Laufzeiten nicht mehr adäquat

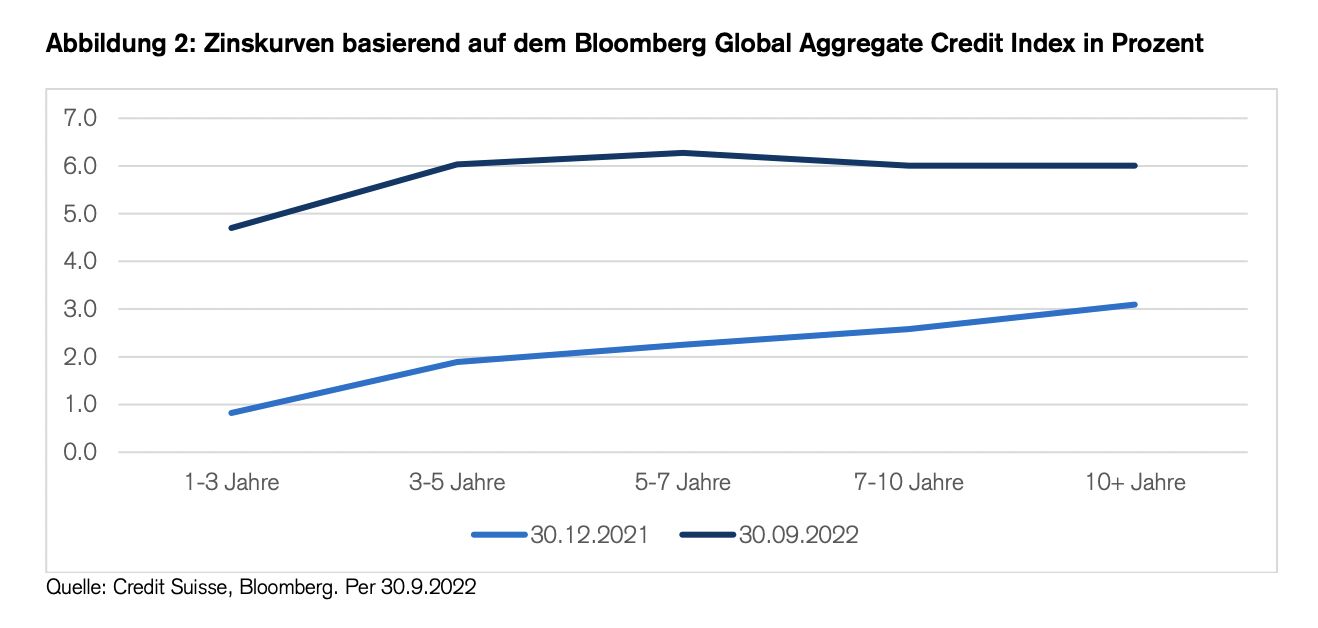

Das Risiko, Anleihen am langen Ende der Zinskurve zu halten und sich einer höheren Zinssensitivität und Volatilität auszusetzen, wird für Anleger also nicht mehr adäquat entschädigt. Im Umkehrschluss spricht dies klar für eine Positionierung in festverzinslichen Werten mit kurzen Laufzeiten. Die stark angestiegenen Renditen für kurzlaufende Unternehmensanleihen erscheinen noch eindrücklicher, wenn man den Blick auf einzelne Märkte richtet, beispielsweise auf die USA. US-amerikanische Unternehmensanleihen mit Verfall in 1 bis 3 Jahren boten zum Jahresbeginn eine durchschnittliche Verzinsung von rund 1 Prozent. Mittlerweile handelt der Markt bei einer Rendite von über 5 Prozent, wohlgemerkt für Anleihen von Investment Grade-Emittenten wie Apple, Dell oder JP Morgan (siehe Abbildung 2).

Kurze Duration beschränkt Verlustpotenzial bei steigenden Zinsen

Nebst der historisch vorteilhaften Verzinsung, die sich auf dem höchsten Stand seit über 10 Jahren bewegt, bieten unseres Erachtens kurzlaufende Unternehmensanleihen – insbesondere von Investment Grade Schuldnern – im aktuellen Marktumfeld weitere Vorteile. Im Vergleich zu Anleihen mittlerer Laufzeit weisen sie eine tiefe Duration aus. Das heißt, die Sensitivität gegenüber Zinsänderungen und schwankenden Kreditrisikoprämien ist vergleichsweise gering. Die Duration des Segmentes globaler kurzlaufender Unternehmensanleihen liegt mit rund 2 Jahren gerade mal bei einem Drittel derjenigen des Gesamtmarktes. Das Verlustpotenzial in einer Phase steigender Zinsen wie wir sie derzeit erleben, ist also deutlich kleiner, wie der seit Jahresbeginn verzeichnete Performancerückgang von weniger als 5 Prozent für den Bloomberg Global Aggregate Credit 1-3 Years zeigt.

Signifikant höhere Renditen als im Geldmarkt, geringere Risiken als hochverzinslichen Anleihen

Da die Zinskurven am kurzen Ende infolge des entschiedenen Vorgehens der Zentralbanken steil ansteigen, bieten Unternehmensanleihen mit kurzer Duration derzeit auch einen historisch hohen Renditevorteil gegenüber Geldmarktfonds. Darüber hinaus sind Unternehmensanleihen von Investment Grade Schuldnern im Vergleich zu hochverzinslichen Anleihen oder solchen mit mittlerer oder längerer Laufzeit normalerweise weniger starken Liquiditäts- oder Ausfallrisiken ausgesetzt. Gerade Letztere dürften in Anbetracht drohender Rezessionsgefahr für hochverzinsliche Unternehmensanleihen künftig zunehmen, während Anleger diese mit der Auswahl von Wertpapieren von soliden Investment Grade-Emittenten mit höherer Kreditqualität reduzieren können. Gleichzeitig ermöglichen die regelmäßigen Cashflows aus diesen kurzlaufenden Anleihen in einem Umfeld steigender Renditen höhere Reinvestitionsraten und bieten somit das Potenzial, das Liquiditätsprofil im Portfolio zu verbessern.

Sandro Müller, Produktmanager bei der Credit Suisse, zum Thema Short Duration Bonds.