Auswirkungen der Inflation auf Immobilienanlagen

Im Falle von Immobilien ist die Vertragsmiete der entscheidende Ertrag. Da die Mieten in Europa häufig mit dem lokalen Verbraucherpreisindex verknüpft sind, kann Inflation auch zu höheren Erträgen für Immobilieneigentümer führen, was den Wert der Immobilien stützt. Darüber hinaus zeigen uns verschiedene Datenquellen, dass die Städte weltweit in der Regel schneller wachsen als die Volkswirtschaften, sodass lokale Immobilienanlagen von einem stärkeren Wachstum profitieren können, als es die Zahlen auf Länderebene nahelegen. Aufgrund dieses Wachstums, welches zum Schutz inflationsbereinigter Renditen aber auch erforderlich ist, können Immobilien langfristig einen gewissen Inflationsschutz bieten.

Wir sind der Ansicht, dass Immobilien weiterhin langfristig attraktive, risikobereinigte und inflationsbereinigte Renditen bieten können. In Zukunft werden jedoch Art und Standort einer Immobilie eine noch wichtigere Rolle spielen als in der Vergangenheit: Nicht wettbewerbsfähige Gebäude mit geringerer Mieternachfrage werden einen Wert- und Renditerückgang verzeichnen. Um das Risiko von Wertverlusten zu vermeiden, wird bei der Evaluation einer Investition die Lage der Liegenschaft entscheidend sein.

Bislang konnte festgestellt werden, dass der Wert von nicht wettbewerbsfähigen Immobilien sogar bei fallenden Zinssätzen stieg, da niedrigere Zinssätze den Marktwert von Immobilien erhöhten. Für die Erzielung attraktiver, risikobereinigter Renditen in Immobilienanlagen werden die Auswahl und Verwaltung der richtigen Liegenschaft wesentliche Erfolgsfaktoren sein. Die klassische «Buy-and-Hold»-Strategie hat an Attraktivität verloren und wird durch eine «Buy-and-Manage»-Strategie abgelöst.

Angebot und Nachfrage bestimmen risikobereinigte Renditen

Immobilienanlagen sind zwangsläufig kurzfristigen, sich schnell verändernden makroökonomischen Entwicklungen ausgesetzt. Gleichzeitig verfügen Immobilienanleger in der Regel über einen langfristigen Anlagehorizont. Deshalb sind langfristige Megatrends im Blick zu behalten, welche die Treiber für das Ungleichgewicht zwischen Angebot und Nachfrage in ausgewählten Standorten und Sektoren sind. Zu diesen Megatrends zählen die anhaltende Urbanisierung und der Wohnungsmangel, das strukturelle Wachstum des E-Commerce und der Wandel der Industrieproduktion sowie der zunehmende Fokus auf die Energieeffizienz und eine geringe CO₂-Bilanz von Gebäuden.

Der aktuelle Abschwung am Immobilienmarkt ist aber auch etwas ungewöhnlich. Immobilienwerte stehen unter Druck, da sowohl die offensichtliche Konjunkturverlangsamung als auch Zinserhöhungen die Märkte in einen zyklischen Abschwung treiben. Vermietungsaktivität und Mietnachfrage sind jedoch im Gegensatz zum Beispiel zur Rezession Anfang der 2000er Jahre und zur globalen Finanzkrise relativ stark, während die Bautätigkeit nicht so stark zugenommen hat, wie man es mit Blick auf frühere Aufschwünge vielleicht erwartet hätte. Dies hat zu verschiedenen Ungleichgewichten zwischen Angebot und Nachfrage je nach Stadt und Sektor und damit zu einem differenzierten Marktausblick für Mietwachstum und Gesamtrenditen geführt. In diesem Umfeld ist eine eingehende Analyse wichtig: Nur gewisse Märkte werden risikoadjustierte Gesamtrenditen erzielen können.

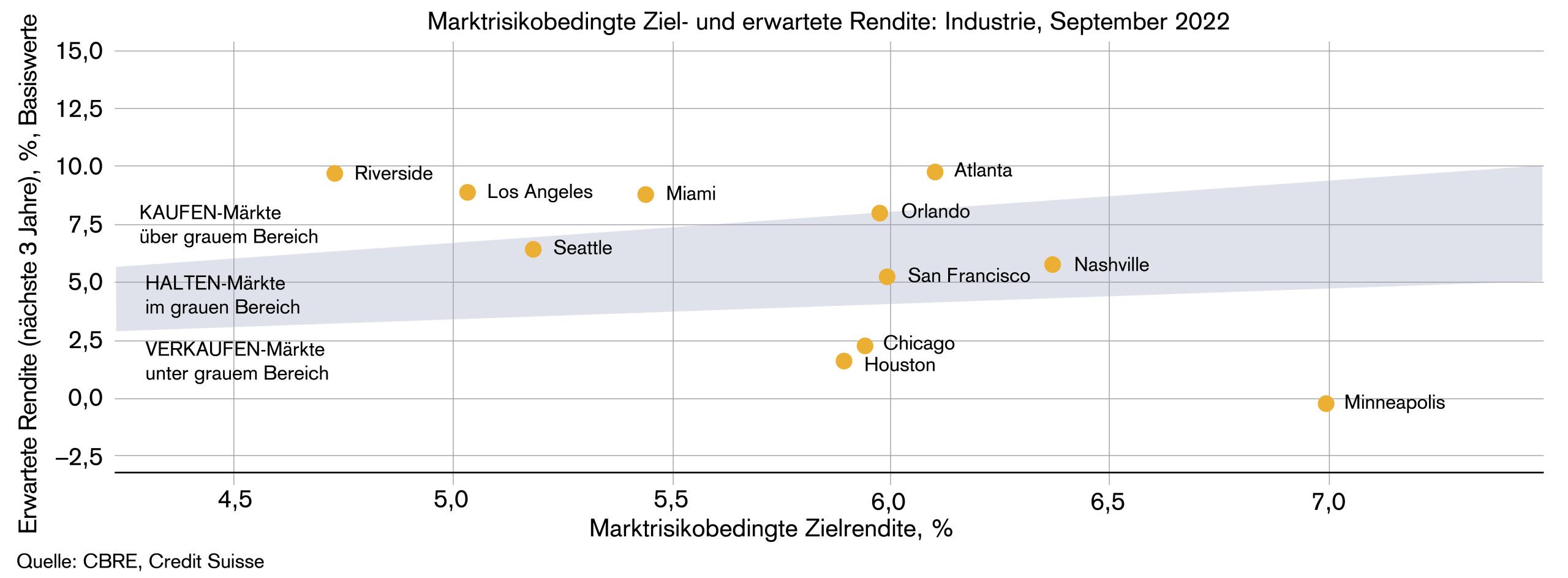

Gute Analysen schaffen Klarheit

Der Industriesektor in den USA veranschaulicht die Wichtigkeit einer umfassenden Analyse; eine Auswahl amerikanischer Städte ist beispielsweise über das ganze Risiko-Rendite-Spektrum verteilt (vgl. Abb. 1). Alle Märkte sind zwar dem Druck höherer Zinsen ausgesetzt, dennoch gelingt es einigen, dank der erwarteten Wachstumsdynamik der Mieteinnahmen, diesen zu kompensieren. Die Mietwachstumsprognose ist der entscheidende Einflussfaktor bei der Bestimmung, wie eine Stadt in Bezug auf die Gesamtrendite eingestuft werden soll. Nach unserer Einschätzung sind daher mehrere Märkte – insbesondere die Städte über dem grau schattierten Bereich wie Los Angeles oder Miami, – in der Lage, im Prognosezeitraum Renditen zu erzielen, sowohl absolut als auch risikobereinigt. Wir sehen jedoch (unterhalb des grauen Bereichs) auch Märkte wie zum Beispiel in Chicago oder Houston, in denen die erwarteten Renditen zu niedrig ausfallen dürften, um risikobereinigt als attraktiv zu gelten. Die Städte im grauen Bereich sind schließlich diejenigen Städte, in denen wir Renditen erwarten, die dem aktuellen Marktrisiko entsprechen.

Eine granulare Analyse ist wichtig: Während in einem bestimmten Markt Renditen weit unter dem marktrisikobedingt erforderlichen Niveau erwartet werden, kann ein anderer Markt dieses Niveau aufgrund überdurchschnittlichen Mietwachstums leicht erreichen. So verlockend es wirken könnte, die Situation von außen zu beobachten und bessere Zeiten abzuwarten, überwiegt doch das Risiko, dass die guten Immobilienobjekte bereits vom Markt sind, wenn sich die Wirtschaft erholt.

Olafur Margeirsson, Leiter Global Real Estate Research bei Credit Suisse Asset Management