Senior Loans oder «Senior Secured Loans» sind eigentlich erstrangige Darlehen, die von einer vorrangigen Position in der Kapitalstruktur eines Unternehmens profitieren: Sie werden bei einem Ausfall oder einer Restrukturierung in der Regel zuerst zurückgezahlt. Sie sind zudem durch die Sicherheit gesichert, dass bei insolventen Kreditgebern bestimmte Vermögenswerte ausgegliedert werden. Dank dieser Merkmale boten Senior Loans in der Vergangenheit eine relativ hohe Wiedereingangsquote, wobei vorrangig besicherte Darlehen laut S&P Global Ratings durchschnittliche Wiedereingänge von 73,3% erzielten. Zudem führte dies zu besonders stabilen Renditen. Der Credit Suisse Leveraged Loan Index verzeichnete seit 1992 lediglich drei Mal eine negative Rendite im Kalenderjahr.

Darüber hinaus hat der Markt erst kürzlich einen Ausfallzyklus im Zusammenhang mit den pandemiebedingten Lockdowns erlebt, wobei die US- und europäischen Ausfallquoten im Jahr 2020 laut PitchBook LCD im September 4,6% und im Oktober 4,8% erreichten. Viele Unternehmen waren gezwungen, ihre Fremdfinanzierung zu restrukturieren und zu reduzieren, was sie unserer Ansicht nach in eine stärkere Position versetzte. Viele verwendeten den Zeitraum von Ende 2020 bis Anfang 2022 auch zur Refinanzierung und Verlängerung der Laufzeiten. Die Unternehmensgewinne waren 2022 unserer Ansicht nach widerstandsfähig, wodurch Kennzahlen für die Bilanzgesundheit wie Verschuldungsquote und Cashflow-Abdeckung auf historisch günstigen Niveaus blieben.

Auch die Renditen und Spreads bei Senior Loans stiegen. Per 2. Februar bot der Credit Suisse Leveraged Loan Index eine dreijährige Rendite von 9,69% (in USD); demgegenüber erzielte sein europäisches Pendant eine Rendite von 9,22% (in EUR). Während die Renditen der Senior Loans durch variabel verzinsliche Coupons stiegen, liegen die Kreditspreads mit 581 Basispunkten am US-Markt weiterhin deutlich über dem langfristigen Durchschnitt von 450 Basispunkten. Im Gegensatz zu Hochzinsanleihen, die entweder im oder unter dem langfristigen Durchschnitt liegen, waren die Spreads für Senior Loans nur in der Zeit ab den späten 1990er-Jahren noch weiter als heute, nämlich 18% über die ganze Zeit. Eine stärkere Ausweitung der Spreads ist zwar möglich, wir bezweifeln jedoch, dass sie lange Bestand hätte.

CLOs treiben die Nachfrage von Senior Loans an

Wir sehen Collateralized Loan Obligations (CLOs), also verzinste Wertpapiere, die durch besicherte Kredite gedeckt sind, als wichtigen Treiber für Senior Loans, wobei die Anlageklasse mit USD 900 Mrd. laut Recherchen der Bank of America für 70% der Nachfrage nach Senior Loans Ende 2021 verantwortlich war. CLOs haben sich auch über mehrere Kreditzyklen hinweg als widerstandsfähig erwiesen, darunter in den Jahren 2008–2009.

Bei CLOs werden aus Pools von Senior Loans Tranchen mit unterschiedlichen Risiko- und Rendite-Niveaus erstellt. Erstrangige Tranchen haben die höchste Priorität in Bezug auf die Cashflows, die durch die zugrunde liegenden Kredite generiert werden. Nachrangige Tranchen werden erst nach vorrangigen Schuldverschreibungen bezahlt, profitieren aber von höheren Zinszahlungen. Die unterste Tranche (oder das «Eigenkapital») erhält sämtliche Restzahlungen, nachdem die erstrangigen und nachrangigen Tranchen ausgezahlt wurden. CLOs werden zudem aktiv verwaltet, was es Portfoliomanagern ermöglicht, ihren Ermessensspielraum bei der Verwaltung des zugrunde liegenden Portfolios zu nutzen. Das zugrunde liegende Portfolio einer einzelnen CLO ist stark diversifiziert und umfasst in der Regel 150–500 Kreditnehmer. Aufgrund ihrer Laufzeitstruktur unterliegen sie in Zeiten der Marktvolatilität keinen Margin Calls. Daher verhalten sich CLOs wie «geduldige Anleger», die bei Marktabschwüngen nicht zu Zwangsverkäufern werden.

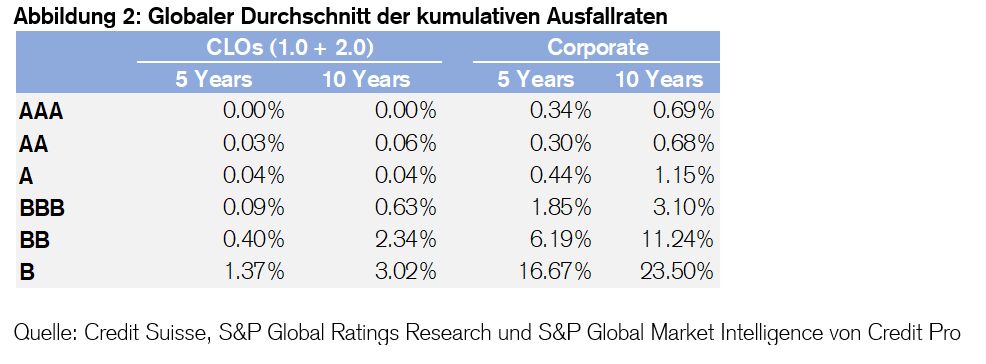

Wir sind der Ansicht, dass die Struktur seit ihrer Einführung Mitte der 1990er-Jahre ihre Widerstandsfähigkeit in vielen Marktzyklen unter Beweis stellte. Laut S&P Global Ratings verzeichneten CLO-Tranchen in der Vergangenheit niedrigere Ausfallraten als Unternehmensanleihen mit vergleichbarem Rating. Seit der Einführung strenger Anforderungen durch Ratingagenturen nach der globalen Finanzkrise gab es keine Zahlungsausfälle von Tranchen mit einem Rating von BBB oder höher.

Die sichersten AAA-Tranchen erzielen gemäß dem JP Morgan CLOIE Index eine Rendite von 5,6% (in USD) und 3,85% (in EUR). Unserer Ansicht nach schneiden sie damit im Vergleich zu den Renditen für Investment-Grade-Unternehmensanleihen gut ab. Der ICE BofA US Corporate Bond Index beispielsweise erzielt derzeit eine Rendite von 4,96% bei einem durchschnittlichen Rating von A3.

Das schwierige makroökonomische Umfeld bedeutet, dass ein profundes Verständnis der Risiken und Chancen unerlässlich ist, um sich auf den Fixed-Income-Märkten erfolgreich zu orientieren. Senior Loans und CLOs sind nur ein Teil davon. Weil sie sich aber in der Vergangenheit bewährt haben, können sie ihren Wert auch heute gut unter Beweis stellen.

Von Christopher Kempton, Leiter der EMEA-Marktstrategie bei der Credit Investments Group von Credit Suisse Asset Management