2020 wird ein Jahr sein, an das wir uns alle noch sehr lange erinnern und welches aufgrund der weitreichenden Auswirkungen der Pandemie auf die globalen wirtschaftlichen und politischen Entwicklungen in die Geschichtsbücher eingehen wird. Die langfristigen Konsequenzen der Pandemie werden wohl noch einige Jahre in zahlreichen Bereichen zu spüren sein: im massiven weltweiten Anstieg der Staatsverschuldung, in den potenziellen Auswirkungen auf den Welthandel und die globalen Wertschöpfungsketten – und möglicherweise auch in den Gewohnheiten, wie wir als Einzelpersonen arbeiten und reisen, um nur einige zu nennen.

Auch wenn die Pandemie in vielen Regionen der Welt noch immer wütet, wecken die jüngsten Entwicklungen an der Impfstoff-Front begründete Hoffnungen, dass zumindest der größte Teil der industrialisierten Welt im Laufe des Jahres 2021 zu etwas zurückkehren kann, das einer (neuen) Normalität gleicht. Dies ist der Hintergrund für diesen Marktausblick auf die nordischen Anleihemärkte für das Jahr 2021. Doch zunächst gilt der Blick der Dramatik und den Entwicklungen des Jahres 2020 in den nordischen Märkten.

Nordische Anleihemärkte 2020

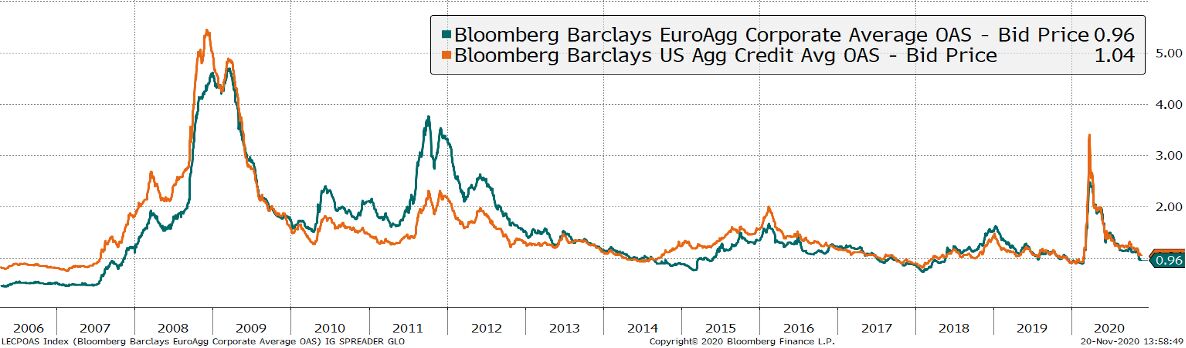

2020 war beispiellos für die nordischen Fixed Income-Märkte. Eine Kombination unterschiedlicher Faktoren führte zu der größten Spread-Ausweitung, die es in den nordischen Ländern je gegeben hat. Dies steht im Gegensatz zu den globalen Spread-Entwicklungen, bei denen ein rasches Handeln der großen Zentralbanken verhinderte, dass die Risikoaufschläge das Niveau erreichten, das während der Finanzkrise 2008 (und in Europa weit unter dem Niveau während der Staatsschuldenkrise 2011) zu beobachten war.

Risikoaufschläge in den USA und Europa

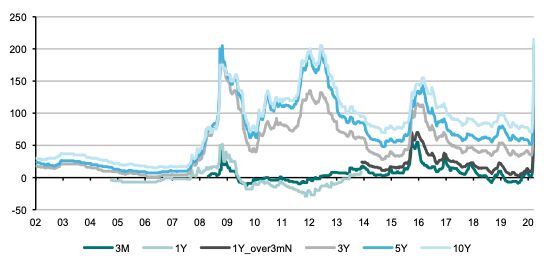

Im Gegensatz dazu stiegen die Renditeaufschläge auf den norwegischen und schwedischen Kreditmärkten auf ein höheres Niveau als zur Zeit der Finanzkrise, während in Schweden 35 einzelne Kreditfonds für Rücknahmen schließen mussten.

Risikoaufschläge verschiedener Laufzeiten für norwegische Banken

Der Hauptgrund für die anfänglich größeren Auswirkungen der Pandemie auf die Anleihemärkte der nordischen Länder lag darin, dass die großen Zentralbanken wie die US-Notenbank Fed und die Europäische Zentralbank die notwendigen Instrumente bereitgestellt und verstärkt hatten – vor allem in Form einer quantitativen Lockerung, die auch Unternehmensanleihen umfasste. Gleichzeitig reagierten die Zentralbanken schnell, um die Auswirkungen auf den Anleihemärkten abzuschwächen, was in Norwegen und Schweden nicht der Fall war. Schweden verfügte zwar über ein Programm der quantitativen Lockerung, doch dies schloss keine Unternehmensanleihen ein. Massive Abflüsse aus schwedischen Anleihefonds führten daher zu einem Zusammenbruch des Marktes. Im Juni, lange nachdem sich die Spreads normalisiert hatten, kündigte die schwedische Zentralbank an, dass sie ab September 2020 mit dem Kauf von Unternehmensanleihen beginnen werde. Mit 10 Mrd. schwedischen Kronen ist dieses Programm vergleichsweise klein. Doch nach Aussage der Zentralbank wurde es veranlasst, um auf dem Kreditmarkt vertreten zu sein und das Programm bei Bedarf rasch aufstocken zu können. Auf diese Weise versucht die schwedische Zentralbank abzuschwächen, was sich im März als Schwäche des schwedischen Kreditmarktes erwiesen hat.

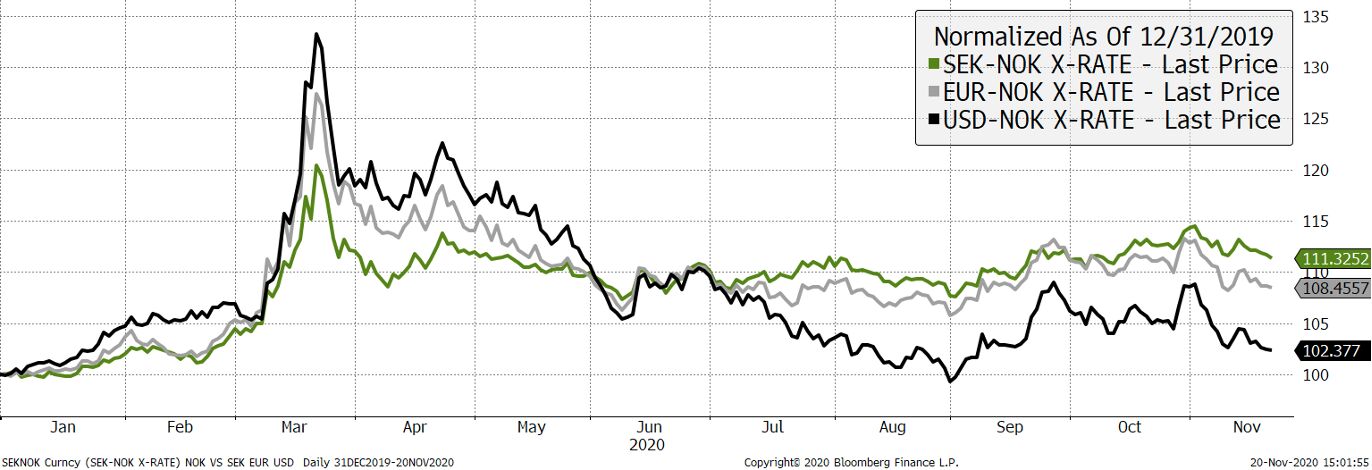

In Norwegen tauchte ein anderes Problem auf. Der Abfluss aus den Anleihefonds erwies sich zwar als weniger massiv. Doch die beispielslose Schwächung der norwegischen Krone (NOK) bewirkte eine enorme Nachfrage nach Bargeld, das als Sicherheit für Währungsabsicherungsverträge bereitgestellt werden musste – nicht zuletzt von Lebensversicherungen und Pensionskassen, die den größten Teil ihrer Investitionen in Fremdwährung abwickeln. Um die erforderlichen Barmittel zu erwirtschaften, nahmen die Anleger ihre liquiden NOK-Geldmarkt- und Anleiheportfolios in Anspruch. Dies führte an den Märkten zu einem massiven Verkaufsdruck und einer Spread-Ausweitung, die gleichermaßen größer und schneller war als alles, was während der Finanzkrise zu beobachten war. Dies war bei allen Bonitätsstufen zu beobachten, doch die daraus resultierende Spread-Ausweitung war bei High Yield-Anleihen naturgemäß am stärksten.

Norwegische Krone gegenüber Euro, US-Dollar und schwedischer Krone

Makroökonomische Entwicklungen in den Nordics

Die Pandemie hat die nordischen Volkswirtschaften ebenso wie den Rest der Welt ziemlich hart getroffen. Maßnahmen zur Verhinderung einer Ausbreitung des Virus erwiesen sich vor allem für die Dienstleistungsbranchen als schwierig. Die Folge war ein Rückgang des Bruttoinlandsprodukts (BIP) und ein Anstieg der Arbeitslosigkeit. Die nordischen Volkswirtschaften waren jedoch weniger von der Pandemie betroffen als viele europäische Länder oder die USA. Einige der wesentlichen Stärken der nordischen Region wie die starken öffentlichen Finanzen, gut entwickelte Sozialversicherungs- und Gesundheitssysteme sowie ein hohes Maß an Vertrauen in der Bevölkerung, haben dazu beigetragen, die Auswirkungen der Pandemie abzuschwächen. So sind die BIP-Schätzungen für die nordischen Länder für 2020 und 2021 tendenziell etwas weniger pessimistisch als für viele andere Regionen (mit Ausnahme Chinas und Teilen Asiens).

BIP-Schätzungen

Quellen: Der letzte geldpolitische Bericht der jeweiligen Zentralbanken

Quellen: Der letzte geldpolitische Bericht der jeweiligen Zentralbanken

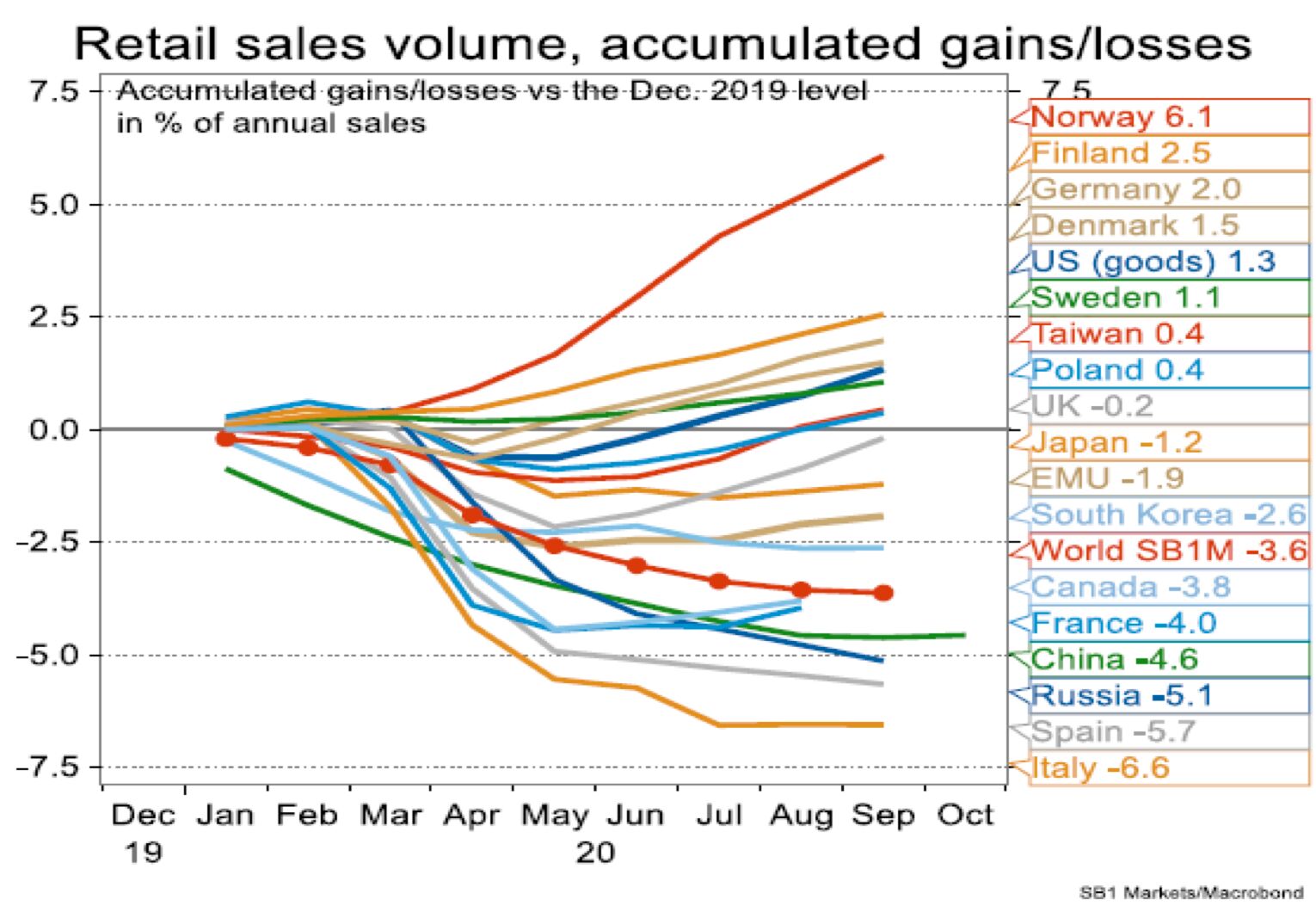

Bis jetzt lässt sich zudem feststellen, dass die nordischen Länder bei Parametern wie Arbeitslosigkeit, Einzelhandelsumsätzen und Hauspreisen relativ betrachtet gut abgeschnitten haben.

Kumulierte Gewinne/Verluste im Einzelhandel 2020

Ausblick auf 2021

Die wirtschaftlichen Auswirkungen der Pandemie werden bis weit ins Jahr 2021 hinein deutlich spürbar sein, sowohl weltweit als auch in der nordischen Region. Das Wiederaufflammen der Virusinfektionen sowohl in den USA als auch in Europa ist auch in den Nordics zu spüren. Wie auch anderswo hat dies zur Wiedereinführung von Präventivmaßnahmen geführt, die die sozialen Kontakte einschränken und die Wirtschaftstätigkeit beeinträchtigen. Es scheint nun ganz offensichtlich, dass ohne Maßnahmen die Ansteckungsrate grassieren wird. Dies lässt darauf schließen, dass es entweder noch einige Zeit dauern wird, bis die Welt wieder zum Stillstand kommt – oder es gibt eine Kombination von Maßnahmen, die die Ansteckung in Grenzen hält. In beiden Fällen scheint es nun so, dass wir mit einigen Einschränkungen der Wirtschaftstätigkeit leben müssen, bis zumindest ein ausreichender Anteil der am stärksten gefährdeten Bürger geimpft worden ist. Dies wird höchstwahrscheinlich zu einer etwas schwächer als prognostizierten BIP-Entwicklung in den nächsten Quartalen führen, sowohl in den USA, in der Eurozone als auch in den nordischen Ländern. Glücklicherweise lassen die jüngsten Entwicklungen an der Impfstoff-Front und insbesondere die Anzeichen dafür, dass frühe Vakzine hochwirksam sein werden, die begründete Hoffnung aufkommen, dass wir nach einem möglicherweise schwierigen Winter früher als erwartet zu etwas zurückkehren können, das einer normalen Lebensweise gleicht. Unserer Ansicht nach lassen diese beiden gegensätzlichen Dynamiken die oben gezeigten Schätzungen der schwedischen und norwegischen Zentralbank für das BIP-Wachstum als durchaus vernünftig erscheinen.

Vor diesem Hintergrund sind wir der Meinung, dass die Aussichten für den nordischen Kreditmarkt ausgesprochen gut sind. Es lässt sich nur schwer behaupten, dass Investment-Grade-Anleihen überall niedrig bewertet sind, da sich die Spreads auf ein Niveau eingeengt haben, das unseres Erachtens eindeutig innerhalb einer normalen Bandbreite liegt. Da wir jedoch der Meinung sind, dass das weltweite Hauptthema die Erholung im Jahr 2021 ist und die nordischen Länder bei der Erholung an der Spitze stehen werden, sehen wir bei den Renditeaufschlägen der nordischen Investment-Grade-Anleihen noch immer Potenzial. Nicht zuletzt deshalb, weil die Krise im Jahr 2020 dazu geführt hat, dass mit der Norges Bank die letzte verbliebene nordische Zentralbank den Leitzins auf Null gesenkt hat. Angesichts der geringen Aussichten auf Zinserhöhungen der Zentralbanken oder merklich höhere Zinssätze in den nächsten Jahren glauben wir, dass sich die Credit Spreads in den nordischen Ländern weiter einengen können.

Mit Blick auf die nordischen High Yields sind wir sicher, dass es im Jahr 2021 noch Spielraum für eine Spread-Einengung gibt. Auch hier gehen wir aufgrund der Tatsache, dass die Erholung bei den Renditeaufschlägen der nordischen High Yield-Anleihen weniger ausgeprägt war als bei den Investment Grade-Spreads, davon aus, dass 2021 ein gutes Jahr für nordische High Yield-Anleihen sein wird.

DNB Asset Management

Weitere beliebte Meldungen: