"Seit der Banken- und Finanzkrise hat sich einiges getan: Während die Institute auf der anderen Seite des großen Teichs vor allem durch gezielte Rettungsmaßnahmen, schärfere Regulierung und Strukturreformen relativ schnell gesundeten, wählte Europa einen eher zögerlichen Ansatz in der Krisenbewältigung und -prävention – und konzentrierte sich dabei zunehmend auf strengere Vorgaben des Regulierers. Dennoch kehrten in den vergangenen Wochen mit Blick auf so manchen Aktien- oder Anleihekurs die Sorgen um eine systemische Schwäche des europäischen Bankensektors zurück.

Systemrelevantes Kreditgeschäft

Die Ursachen hierfür sind vielfältig. Als Haupttreiber können aber die Effekte multipler, schlecht aufeinander abgestimmter regulatorischer Vorgaben in Verbindung mit der extrem expansiven Geldpolitik der EZB gesehen werden.

Doch eins nach dem anderen, denn zunächst gilt es zu klären, welche Funktion Banken innerhalb einer Volkswirtschaft überhaupt einnehmen. Immerhin war die viel zitierte „Systemrelevanz“ während der Finanzkrise der entscheidende Grund, diverse Institute mit Steuergeldern zu stützen. Gerade mit ihrem Kreditgeschäft haben Banken einen entscheidenden Anteil am Funktionieren einer Ökonomie. Denn mit Hilfe ihrer Darlehen können Unternehmen zusätzlich investieren und Privathaushalte konsumieren. Ein günstiges Kreditvergabeumfeld beflügelt, gepaart mit einer anständigen Rückzahlungsmoral, also das Wirtschaftswachstum. Wird dieser Kreislauf gestört, leidet die Konjunktur. Deshalb streben Zentralbanken – wie beispielsweise die EZB – durch die Ausgabe günstigen Geldes an, diesen Kreditkanal mit allen Mitteln am Laufen zu halten.

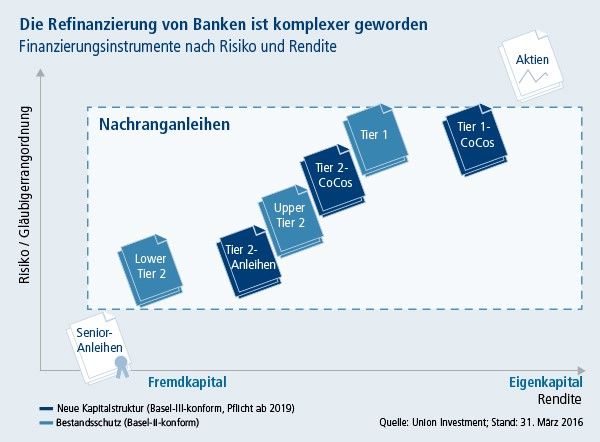

Doch Kredite müssen natürlich auch finanziert werden. Hierfür steht den Banken entlang der Kapitalstruktur eine Reihe von Instrumenten zur Verfügung. Sie unterscheiden sich nicht nur in der regulatorischen Ausgestaltung und ihren Kosten. Aus Anlegersicht steht vor allem das Risiko-Rendite-Verhältnis und damit eine mögliche Rückzahlung im Insolvenzfall im Fokus (siehe nachstehende Abbildung).

Prävention statt Eskalation

Auf den verschiedenen Ebenen der Kapitalstruktur setzt auch der Regulator an. Die in Europa nach der Finanzkrise beschlossenen Änderungen zielen in zwei Richtungen: Zum einen soll mit einer steigenden Menge an haftbarem Fremdkapital die Basis bürgender Gläubiger verbreitert werden, um im Insolvenzfall die Kosten für den Steuerzahler zu minimieren. Zum anderen strebt man an, mit strengeren Eigenkapitalvorschriften eine mögliche Krise schon vor ihrem Entstehen abzuwenden. Ein Spagat für den Regulator: Einerseits soll eine erneute, kostspielige Bankenrettung durch Steuergelder um jeden Preis verhindert werden. Andererseits werden funktionierende Banken aber eben auch dringend für das Wirtschaftswachstum benötigt.

Anleihe-Ränge

Als Rang (englisch: Tier) wird im Zusammenhang mit Anleihen die Stufe und damit Reihenfolge bezeichnet, in der die Gläubiger im Insolvenzfall bedient werden. Zuoberst stehen die erstrangigen oder Senior-Anleihen. Das Risiko für einen Totalverlust ist hier relativ gering, entsprechend niedrig allerdings auch die mögliche Rendite. Danach folgen die Nachranganleihen, die sich in verschiedenen Charakteristika wie Laufzeit, Kündigungsmöglichkeiten oder Besicherung unterscheiden. Hierzu zählen beispielsweise CoCos oder Genussscheine. Auf dem letzten Rang stehen schließlich die Aktien. Als Eigenkapital besitzen sie zwar die höchste Rendite, sind allerdings auch mit verhältnismäßig hohem Risiko behaftet.

Gerade der letzte Punkt rückt auch bei der EZB mehr und mehr in den Fokus: Den bis in den negativen Bereich gesenkten Einlagezinssätzen, die die Nettozinserträge und damit den Wachstumsbeitrag der Banken schmälern, stellten die Währungshüter im März eine neue Version der TLTRO genannten langfristigen Refinanzierungsinstrumente (Targeted Longer-Term Refinancing Operations) zur Seite. Diese sind so attraktiv ausgestaltet, dass die EZB den Geldhäusern de facto eine Prämie zahlt, wenn sie das Zentralbankgeld unter gewissen Bedingungen weiterverleihen. Mit diesen Maßnahmen versuchen die Notenbanker den unlängst aufgekommenen Befürchtungen entgegenzutreten, dass ihre Negativ-Zinspolitik der Profitabilität der Geldinstitute nachhaltig schaden könnte. Erfahrungen aus Ländern mit ähnlich negativen Einlagezinsen wie zum Beispiel der Schweiz zeigen jedoch, dass Bankinstitute dieser Schmälerung ihrer Margen pro-aktiv begegnen, indem sie ihre eigenen Finanzierungskonditionen für Kreditgeschäfte straffen oder Gebühren erhöhen. Mit anderen Worten: In solchen Situationen droht die expansive Geldpolitik über den Kreditkanal zunehmend unwirksam zu werden.

Keine Boni – keine Zinsen?

Eine aktuelle Thematik, in der all diese Punkte zusammenfließen und die auch Anleger direkt betrifft, sind die sogenannten Contingent Convertibles (CoCos). Diese im Nachgang der Bankenkrise eingeführten „Pflichtwandelanleihen“ sind als Bond mit klassischem Kupon zunächst einmal Fremdkapital. Sie können aber – beim Erreichen einer vorab definierten Schwelle der Kapitalausstattung der Bank – in Eigenkapital umgewandelt werden. Aber nicht nur in diesem Fall muss der Anleger bei CoCos auf der Hut sein, denn vor der Pflichtwandlung kann ihn das Ausbleiben der häufig besonders attraktiven Kuponzahlung treffen.

Da die Kupons aus demselben Topf wie Dividenden und Boni gezahlt werden, schließt sich hier der Kreis aus Niedrigzinspolitik der Zentralbanken, Regulierung, Zinsertrag der Geschäftsbanken und Kreditvergabe: Geringere Notenbankzinsen und steigende Kapitalanforderungen erhöhen die Kosten der Banken und verringern ihre Erträge. Dividenden- und Kuponzahlungen können ausgesetzt werden, und der Refinanzierungskanal gerät ins Stocken. Eben diese Sorgen traten auch unlängst bei der Verkündung des deutlich negativen Quartals-Ergebnisses und der Dividendenstreichung der Deutschen Bank zu Tage: Sie trafen nicht nur den Aktienkurs, auch die Notierungen der CoCos wurden temporär stark in Mitleidenschaft gezogen. Die Kosten der Eigenkapitalbeschaffung nahmen sprunghaft zu.

Attraktive Anlagechancen

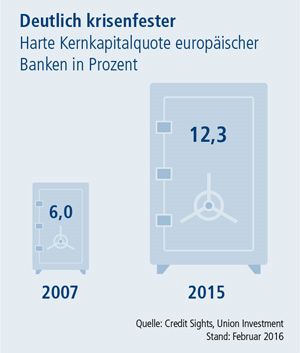

Im Fall der Deutschen Bank konnte das Management aufkommende Zweifel an der Stabilität und der weiteren Zahlung von Zinskupons auf CoCos relativ rasch über ein limitiertes Anleihe-Rückkaufprogramm beseitigen. Auch branchenweit steht unserer Meinung nach kein systemischer Bankenstress vor der Tür. Denn auf Drängen des Regulators und auf Druck der Kapitalmärkte haben sich die meisten Bilanz- und Eigenkapitalkennzahlen der systemrelevanten europäischen Geldhäuser in den vergangenen Jahren deutlich verbessert. Die Ausstattung mit sogenanntem harten Kernkapital hat sich beispielsweise seit 2007 mehr als verdoppelt (siehe Abbildung). Damit sind die meisten Institute noch weit von eben jenen Schwellen entfernt, die die Zwangsumwandlung ihrer CoCos auslösen würden.

Dr. Frank Engels, Leiter Portfoliomanagement Renten und Mitglied des Union Investment Committee

Weitere beliebte Meldungen: