Union Investment ist ein langjähriger, aktiver Manager von globalen inflationsindexierten Anleihen (auch Inflation Linker). Wir glauben, dass Inflationsrisiken allgemein unterschätzt werden und mittel- bis langfristig das Preisniveau steigen könnte. Eine Möglichkeit der Absicherung gegen das Risiko stärker anziehender Preise bieten Inflation Linker, deren Kupon und Rückzahlung des Nominalbetrags an die Entwicklung eines Verbraucherpreisindex gekoppelt sind.

Im Folgenden diskutieren wir über Inflationsrisiken und deren Treiber am Beispiel der USA und Eurozone. Zusätzlich erläutern wir die Anlagechancen von globalen Inflation Linker und ihre Vorteile gegenüber konventionellen Anleihen.

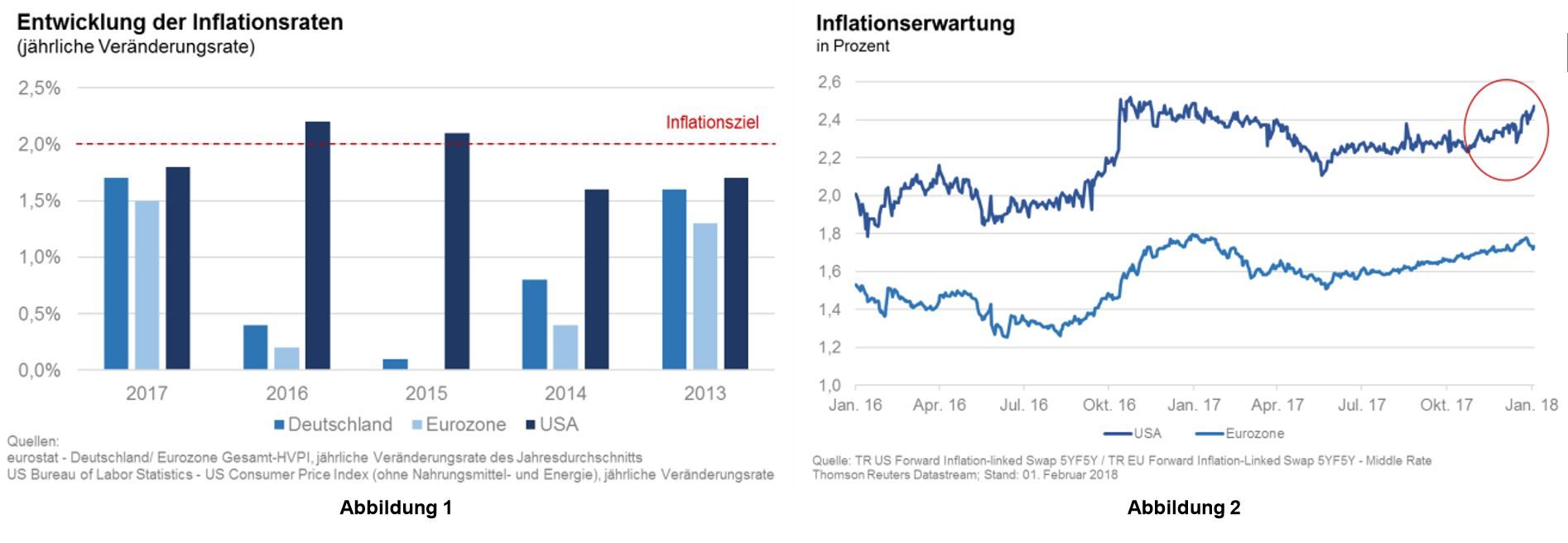

Die Inflationserwartung steigt mittelfristig

Aktuell sind die Inflationsraten auf niedrigem Niveau, obwohl beispielsweise in Deutschland 2017 der Preisanstieg für ausgewählte Waren und Dienstleistungen bei 1,7% lag, im Vergleich zu nur 0,4% im Vorjahr. In der Eurozone lag sie bei 1,5% und es stellt sich die Frage, ob die von der Europäischen Zentralbank (EZB) gesetzte Zielmarke von 2% in absehbarer Zeit erreicht werden wird (siehe Abbildung 1).

Dagegen lag in den USA die Inflationsrate im vergangenen Jahr knapp unter 2%. Wir glauben, dass sich die Inflation kurz- bis mittelfristig weiter nach oben bewegen wird, sollte die US-Konjunktur nach unserer Einschätzung weiter anziehen und der Arbeitsmarkt sich einer Vollbeschäftigung nähern.

Mit Blick auf die mittelfristige Inflationserwartung am Rentenmarkt für die USA ist der Wert seit dem letzten Quartal 2017 wieder zunehmend angestiegen. Aktuell liegt sie bei 2,5% für die nächsten fünf Jahre, somit deutlich über dem Inflationsziel von 2% der Federal Reserve (Fed) (siehe Abbildung 2).

In der Eurozone sehen wir derzeit noch niedrigen Inflationsdruck. Allerdings glauben wir, dass mittelfristig höhere Inflationsrisiken bestehen, was durch unterschiedliche Faktoren getrieben ist, die wir im weiteren Verlauf unserer Analyse erläutern.

Inflationstreiber

1. Globales Wachstum

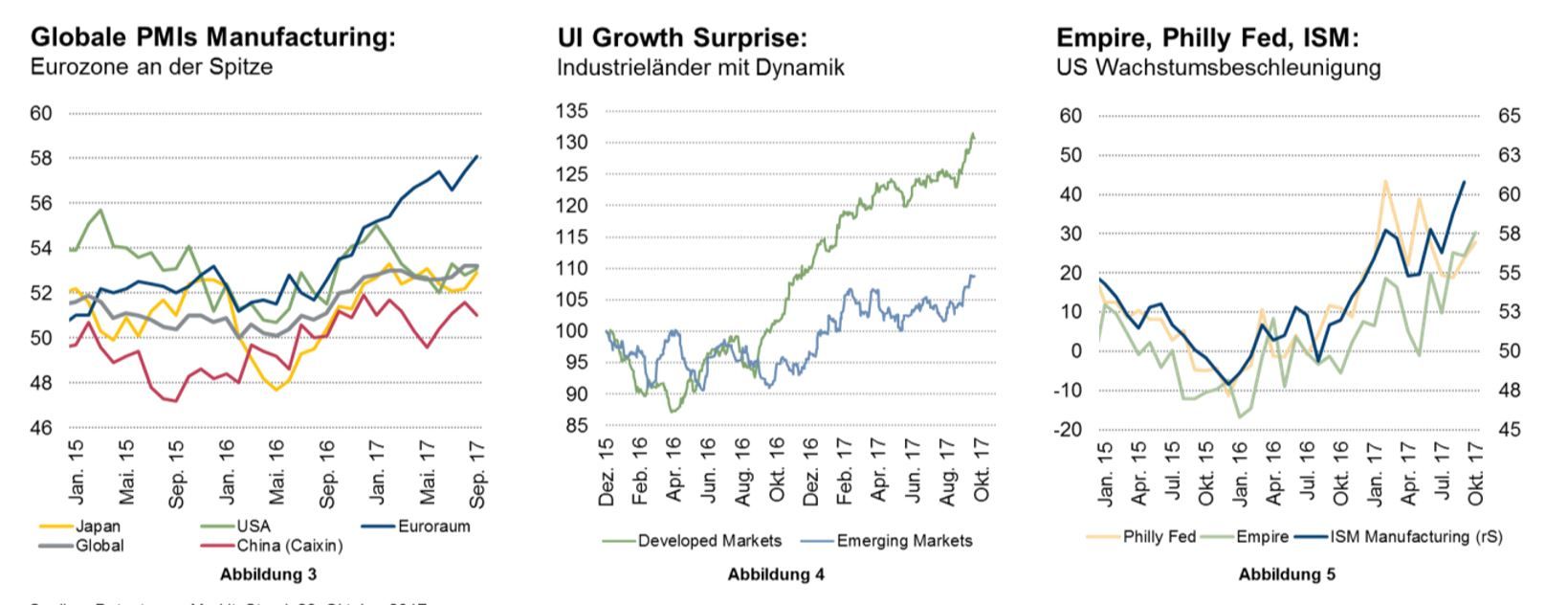

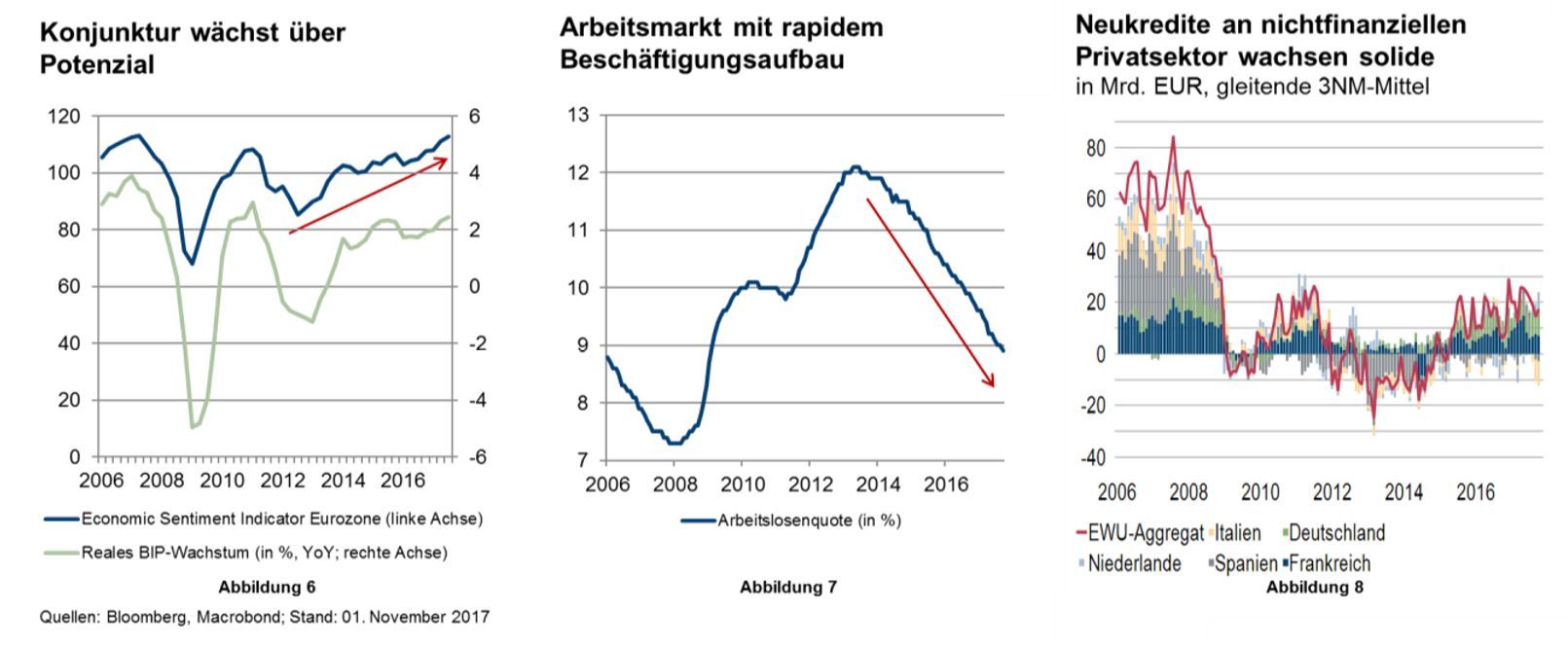

Seit Mitte 2016 sehen wir ein synchrones Wachstum der Weltwirtschaft, insbesondere zu einer steigenden Dynamik in den westlichen Industrieländern und sogar zu einer Wachstumsbeschleunigung in den USA (siehe Abbildung 3-5).

Die Konjunktur in der Eurozone zeigt sich weiterhin stabil. Dank der anhaltenden, lockeren Geldpolitik der Europäischen Zentralbank (EZB), der starken Konsumbereitschaft des Privatsektors sowie hohen Investitionstätigkeit an den Kapitalmärkten liegt das reale BIP-Wachstum aktuell bei +2,1% im Vergleich zum Vorjahr. Die Arbeitslosenquote verringerte sich in den letzten fünf Jahren rapide. Zudem wächst die Vergabe der Neukredite an den privaten Nicht-Finanzsektor solide (siehe Abbildung 6-8).

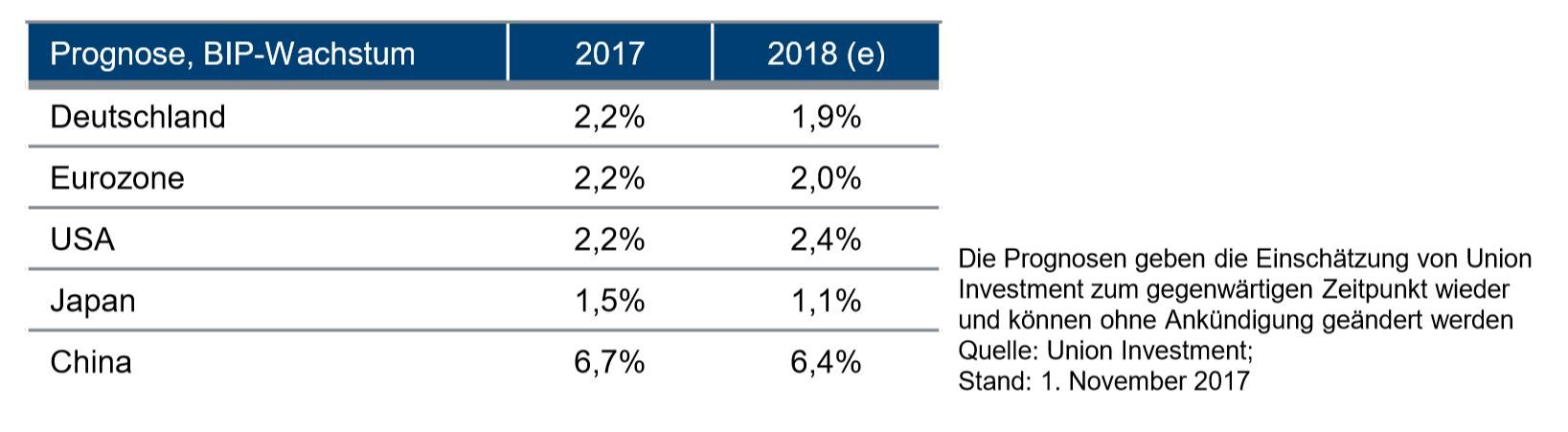

Vor diesem Hintergrund erwarten wir aus heutiger Sicht weiterhin ein robustes Wachstum für 2018 (siehe Tabelle unten).

Insbesondere erwarten wir in den USA ein weiteres Anziehen der Konjunktur sowie die Schließung der Produktionslücke. Die Stabilisierung des Rohölpreises und die weiter geplanten Steueranreize der US-Regierung für Unternehmen dürften die Inflationsrate weiter nach oben treiben.

2. Hohe Beschäftigung bei (noch) mäßigem Lohndruck

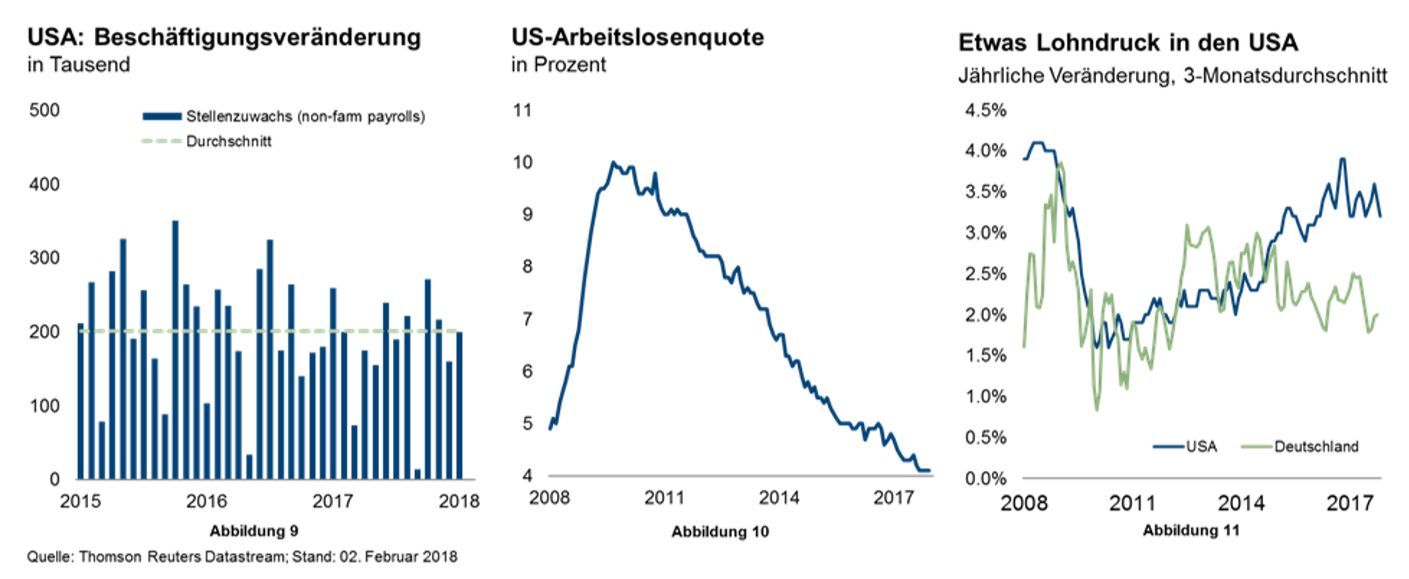

In den USA ist der Arbeitsmarkt weiterhin robust. Dies spiegelt sich im Stellenzuwachs sowie in der niedrigen Arbeitslosenquote (aktuell bei 4,1%) wider. Die Stundenlöhne verzeichneten zwar seit 2009 einen Anstieg, allerdings blieb der Lohndruck im November 2017 relativ gering (siehe Abbildung 9-11). Ob der Lohndruck im Jahresverlauf wieder höher wird, bleibt jedoch abzuwarten. Sollte sich dies realisieren, wird sich dieser Faktor inflationstreibend auswirken.

In der Eurozone ist die Konjunktur stabil und der Arbeitsmarkt wurde in den letzten drei Jahren spürbar belebt. Die Arbeitslosenquote sank auf aktuell 8,7%, in Deutschland liegt sie bei 3,7%. Im Vergleich zu den USA ist der Lohndruck in der europäischen Region noch geringer (siehe Beispiel Deutschland, Abbildung 9). Allerdings zeigt der jüngste, beachtliche Tarifabschluss in der deutschen Metallindustrie auch, dass Verhandlungen von Stundenlohnerhöhungen von fast 4% für die nächsten zwei Jahre durchaus möglich sind.

Wir sehen dieses Beispiel als „Vorreiter“ für andere zukünftige Tarifverhandlungen, vorausgesetzt die Auftragseingänge verbleiben auf hohem Niveau und Unternehmensgewinne verbessern sich weiter. Steigende Löhne haben Auswirkungen auf die Verbraucherpreise, die wiederum zu einer inflationären Entwicklung führen können.

3. Expansive Haushaltspolitik

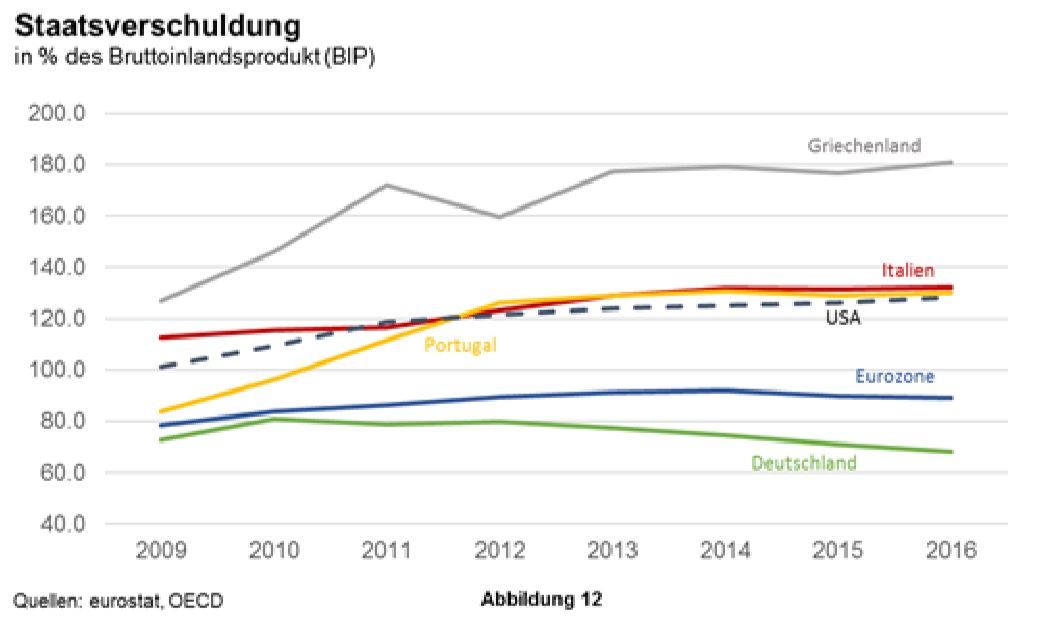

Ein weiterer Faktor für zukünftige Inflationsrisiken ist die bestehende hohe Staatsverschuldung in vielen westlichen Industrieländern (siehe Abbildung 12).

In den USA könnte die Staatsverschuldung durch die expansive Fiskalpolitik der US-Regierung weiter steigen, was wiederum steigende Zinsen zur Folge hätte. Zudem gehen wir davon aus, dass die US-Konjunktur durch den fiskalpolitischen Impuls weiter anziehen wird und damit die Preisstabilität gefährden könnte.

In der Eurozone weisen insbesondere Italien, Portugal und Griechenland weiterhin eine hohe Staatsverschuldung von mehr als 100% des Bruttoinlandsprodukts aus.

4. Monetäre Basis auf hohem Niveau, trotz Zinswende

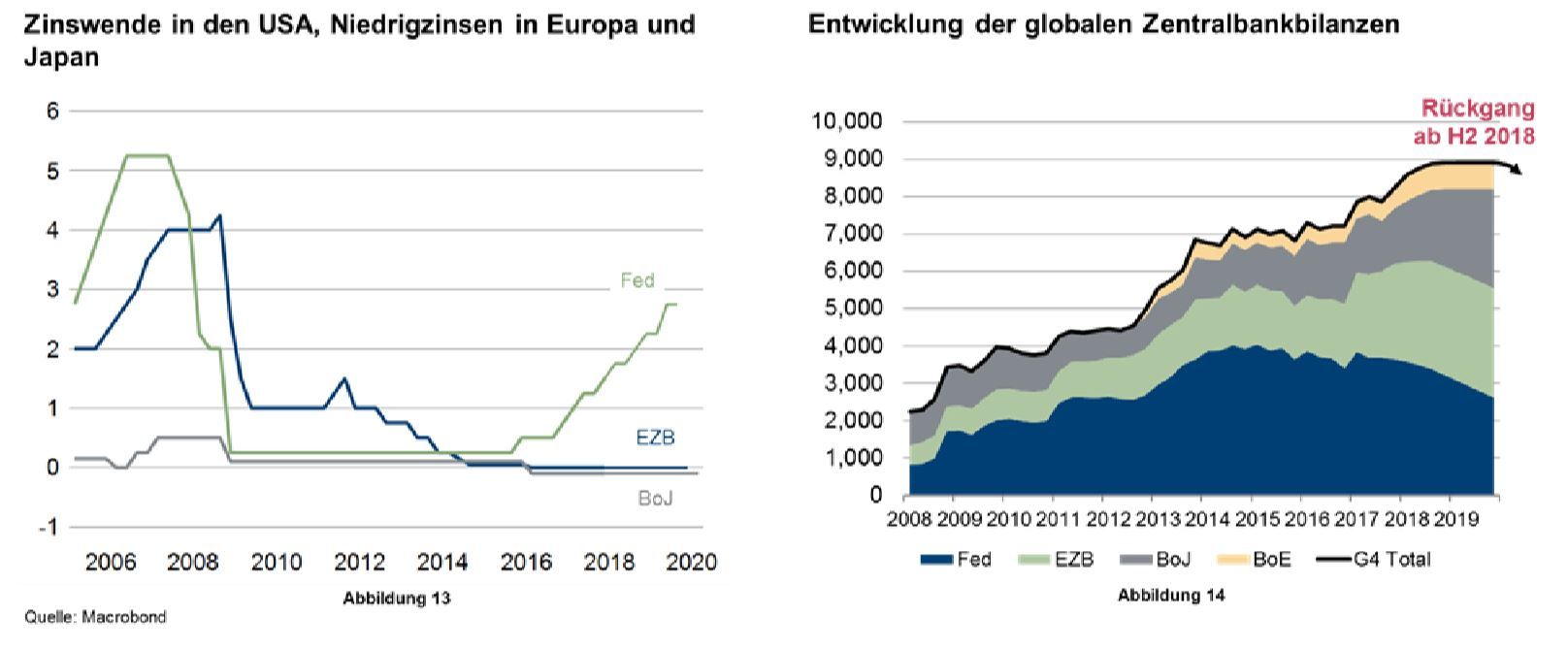

Erstmals seit 2010 sehen wir in den entwickelten Volkswirtschaften einen positiven Wachstumsimpuls aus der Geldpolitik. Um eine Überhitzung an den US-Märkten entgegenzuwirken, hob die Fed Mitte Dezember 2017 erwartungsgemäß ihre Leitzinsen an. Analog zu unseren Prognosen erwarten wir drei weitere Zinserhöhungen um jeweils 25 Basispunkte in 2018.

Im Gegensatz zur Fed ist die Position der EZB unverändert. Dies könnte sie sogar durch die Zunahme der Marktvolatilität in ihrer Position stärken.

Aus heutiger Sicht würden wir zwar einen leichten Abbau der Bilanzsumme im Verlauf 2018 erwarten, sehen aber dennoch Bestände auf einem relativen hohen Level (siehe Abbildung 14).

Es gilt inzwischen als unumstritten, dass Inflation letztlich immer ein monetäres Phänomen ist. Die theoretische Grundlage liefert die Quantitätsgleichung des Geldes („Fischer‘sche Verkehrsgleichung“). Demnach führt die Ausweitung der Geldmenge auf Dauer zwangsläufig zu einer erhöhten Inflation.

Aktuelles Marktumfeld positiv für Inflation Linker

Auf Basis eines zunehmenden zyklischen Drucks rechnen wir nach dem Tiefpunkt im ersten Quartal mit steigenden Inflationsraten im Jahresverlauf. Im Zuge dessen wird es nach einer Phase des Unterschießens zu einer allmählichen Annährung an die Preisstablilitätsziele der Zentralbanken kommen.

Aus unserer Sicht erscheint der Einstiegszeitpunkt in die Assetklasse unter zwei Gesichtspunkten aktuell günstig:

- Die am europäischen Rentenmarkt gehandelten Inflationserwartungen für zehn Jahre liegen mit 1,3% ebenfalls deutlich unter der definierten Preisstabilität. Wir halten eine Normalisierung der Breakeven Inflation zusammen mit den gemessenen Inflationszahlen für wahrscheinlich.

Aus der Differenz von nominaler und realer Rendite vergleichbarer Laufzeit lassen sich die am Markt bestehenden Inflationserwartungen direkt ableiten. Ist die tatsächliche, gemessene Inflationsrate im Durchschnitt höher als die Breakeven Rate, sind Inflation Linker ggü. einer vergleichbaren konventionellen Anleihe vorteilhaft. - Darüber hinaus sind die Risiken für den Inflationsausblick asymmetrisch.

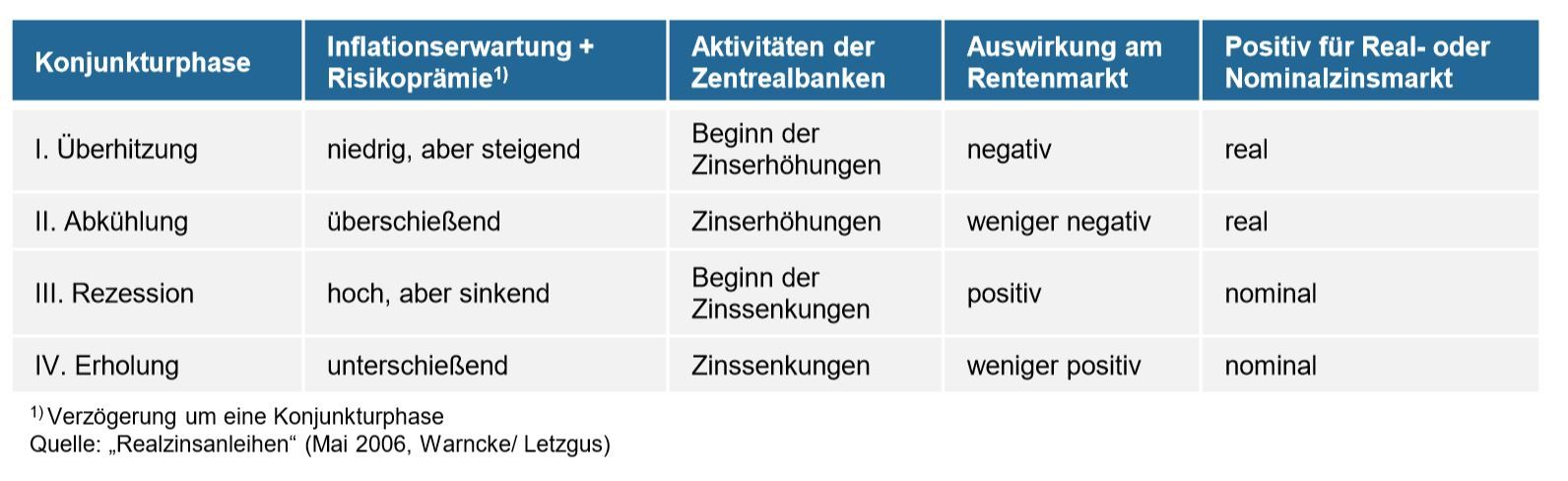

Die nachfolgende Übersicht zeigt die Attraktivität von Inflation Linker im Konjunkturzyklus:

Sollten die Zentralbanken bei dem Ausstieg aus der unkonventionellen Geldpolitik zu zögerlich agieren, ist ein Überschießen der Inflation nicht auszuschließen. Mit einem Engagement in Inflation Linker hält der Anleger eine kostenfreie Option für diesen Fall.

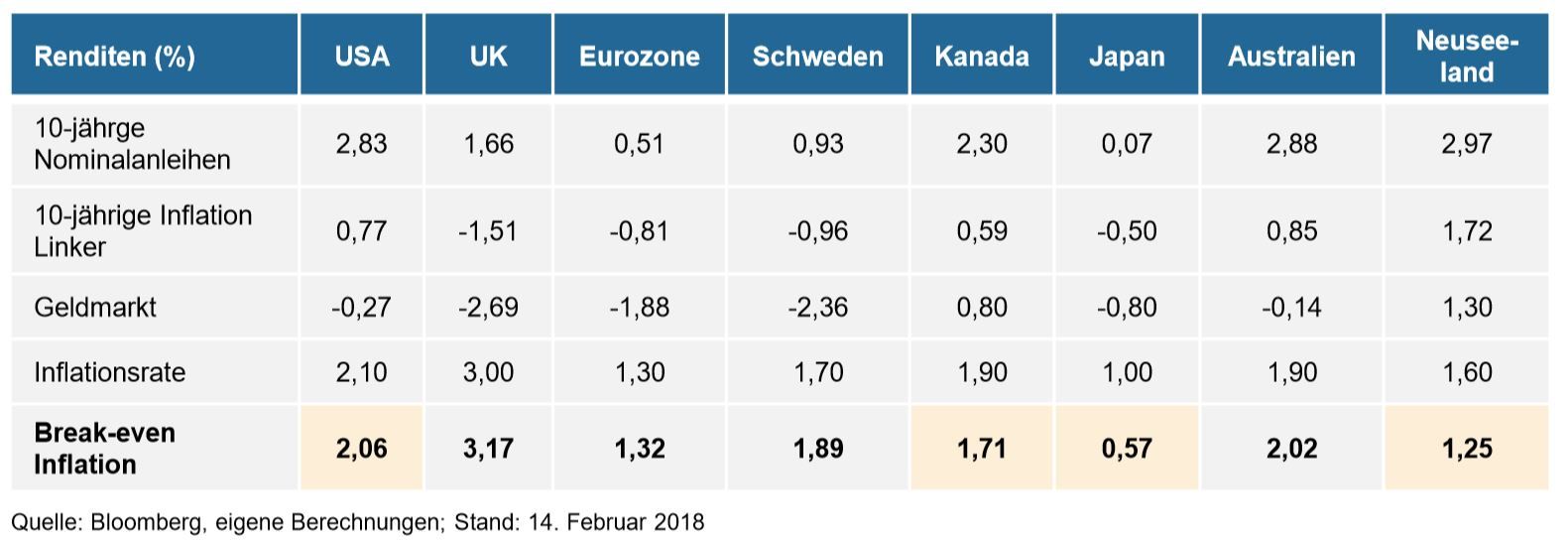

Die untere Tabelle zeigt einen aktuellen Renditevergleich internationaler, 10-jähriger Nominalanleihen im Vergleich zu Inflation Linker gleicher Laufzeit. Ausgehend von der Break-even Inflation für USA, Kanada, Japan und Neuseeland wäre der Erwerb von Inflation Linker dieser Länder derzeit günstig.

Weitere beliebte Meldungen: