Protektionismus überlagert Fundamentalbild

Wird die Handelsrhetorik von Donald Trump eskalieren und den Welthandel empfindlich treffen? Wählt Mexiko am kommenden Wochenende den Linkspopulisten López Obrador, der dem Vernehmen nach – wie Trump – gerne auf Kollisionskurs geht, was eine schlechte Nachricht für das nordamerikanische Freihandelsabkommen NAFTA sein könnte? Und destabilisiert der italienische Innenminister Matteo Salvini durch eine kompromisslose Haltung in der Flüchtlingsfrage die Europäische Union? Zwar entfaltet der Protektionismus seine realwirtschaftlich nachteiligen Kräfte typischerweise nur langsam – ein regelrechter Schock auf die Konjunktur ist deshalb im Moment nicht zu erwarten. Dennoch wird der Kursverlauf am Kapitalmarkt von der Ungewissheit überschattet, welches Ausmaß die protektionistischen Entwicklungen potenziell nehmen können. Aus Sicht des UIC überwiegen für die Kapitalmärkte kurzfristig deshalb die Abwärtsrisiken, während die Chancen gleichzeitig begrenzt sind.

Während sich das Wirtschaftswachstum in den USA infolge der US-Steuerreform und der guten Stimmung im Unternehmenssektor nochmals zu beschleunigen scheint, ist die Wachstumsdynamik in einigen Teilen der Welt (Europa, Emerging Markets) etwas ins Stocken geraten. Einige Frühindikatoren sind zuletzt schwächer ausgefallen; vereinzelt wurden die Wachstumsprognosen nach unten revidiert. So haben auch die Volkswirte von Union Investment ihre Wachstumsprognosen für die Eurozone gesenkt – für 2018 von 2,3 auf 2,1 Prozent und für 2019 von 2,0 auf 1,9 Prozent. Damit wächst der Euroraum zwar nach wie vor über Potenzial, die Dynamik hat sich aber merklich abgeschwächt. Unter dem Strich scheint das synchrone Wachstum der Weltwirtschaft, das 2017 so positiv auf die Kapitalmärkte gewirkt hatte, erstmal Geschichte zu sein.

Mit Blick auf die Geldpolitik bleibt vorerst alles beim Alten: Die US-Notenbank Federal Reserve (Fed) wird 2018 voraussichtlich noch zweimal die Leitzinsen erhöhen, während die Europäische Zentralbank (EZB) im laufenden Jahr aus dem Anleiheankaufprogramm aussteigen wird. Im kommenden Jahr 2019 könnten die großen Notenbanken angesichts der zunehmend schwierigen Rahmenbedingungen schließlich etwas vorsichtiger agieren, als es an den Märkten bislang antizipiert wird. Einige Fed-Mitglieder haben in den vergangenen Wochen beispielsweise darauf hingewiesen, dass sich aus der US-Handelspolitik Implikationen für den künftigen Zinspfad ergeben könnten. Die europäischen Währungshüter haben in ihrer jüngsten Kommunikation erkennen lassen, dass sie eine erste Zinserhöhung erst im September 2019 (und nicht bereits im Juni) vornehmen werden.

Emerging Markets-Staatsanleihen neutral gewichtet

Die leichte Eintrübung der wirtschaftlichen Aussichten für den Euroraum und die zuvor genannten politischen Risiken begrenzen das Renditepotenzial bei Bundesanleihen deutlich mehr als noch vor ein paar Monaten erwartet (Renditeprognose per Ende Juni 2018: 0,7 Prozent). Da das kurze Ende der Zinskurve durch die Geldpolitik der EZB verankert ist, dürfte die Kurve insgesamt etwas steiler werden. Die Entwicklung von Peripherieanleihen hat sich nach den Turbulenzen in Italien wieder etwas stabilisiert. Bei Unternehmensanleihen rechnet das UIC strukturell mit einer langsamen Ausweitung der Risikoaufschläge. Die Anlageregion Emerging Markets ist zuletzt von mehreren Seiten unter Druck geraten: In vielen Ländern finden in diesem Jahr Wahlen statt, unter anderem in Mexiko und Brasilien. Daneben belasten die US-Zinspolitik und der starke US-Dollar zumindest diejenigen Länder, die eine hohe Auslandsverschuldung in Hartwährung aufweisen. Eine grundsätzliche Trendumkehr dürfte vor allem dann eintreten, wenn die Fed den Autopiloten 2019 ausschalten und weniger Zinserhöhungen vornehmen sollte, als vom Markt erwartet wird. Überdies dürften auch die protektionistischen Entwicklungen die Schwellenländer treffen, vor allem wenn der Konflikt zwischen den USA und China sich verschärft. Die Risikoaufschläge von Emerging Markets-Staatsanleihen sind bewertungsseitig zuletzt zwar attraktiver geworden, aber noch ist trotz des hohen Carrys Vorsicht geboten. Auch auf der Aktienseite dürften es Schwellenländerwerte vorerst schwer haben.

Das positive US-Konjunkturbild hinterlässt seine Spuren auch bei den Gewinnerwartungen der Unternehmen (erwartetes globales Gewinnplus für 2018: 15,5 Prozent). Während den Aktienmärkten in den kommenden Wochen die positiven Treiber für weitere Kursgewinne fehlen, dürften die politischen und protektionistischen Risiken für Volatilität und Divergenz zwischen den einzelnen Regionen und Sektoren sorgen. Das gilt auch für US-Aktien: Relativ betrachtet ist die Entwicklung bei binnenorientierten Unternehmen deutlich besser als bei den großen Industriekonzernen. Neben Aktien aus den Emerging Markets dürften es europäische Werte eher schwer haben. Insgesamt wird das Thema Selektion zunehmend wichtiger.

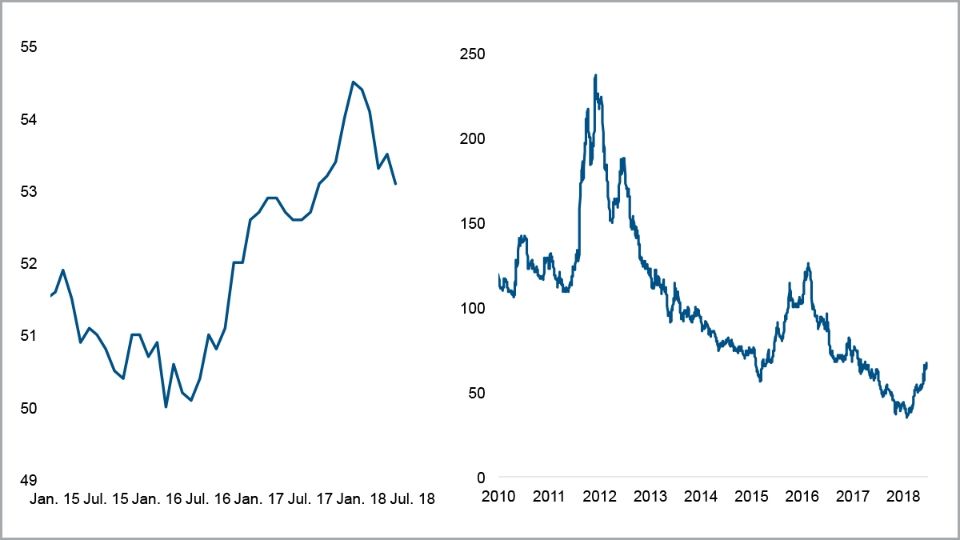

Am Rohölmarkt hat sich im Rahmen des OPEC-Meetings Ende vergangener Woche bestätigt, dass einige Länder (unter anderem Saudi-Arabien und Russland) ihre Produktion ausweiten werden, um einem Marktdefizit und damit stärker steigenden Preise entgegenzuwirken. Hinzu kommt, dass auch die US-Produktion kontinuierlich weiter steigt. Die Rohstoffexperten von Union Investment halten deshalb an ihrer Preisprognose von 75 US-Dollar je Fass der Sorte Brent auf Sicht der kommenden zwölf Monate fest.

Die aktuelle US-Dollar-Stärke, die Mitte April einsetzte, sollte sich kurzfristig tendenziell abschwächen beziehungsweise in eine Seitwärtsbewegung münden. Entscheidend für die weitere Entwicklung ist vor allem die Zinspolitik der Fed: Solange die Märkte die US-Notenbank auf Autopilot wähnen, sollte der US-Dollar unterstützt bleiben. Eine Gegenbewegung könnte vor allem dann einsetzen, wenn die Fed eine schwächere US-Konjunktur 2019 möglicherweise in einen moderateren geldpolitischen Kurs übersetzen könnte. Mit Blick auf die Relation zum Euro ist überdies die weitere politische Entwicklung in Europa (Italien, Flüchtlingsfrage, Brexit) von Bedeutung. Aktuell sieht das UIC deutlich weniger Potenzial für einen stärkeren Euro und hat seine Prognose für Ende Juni 2019 von 1,30 auf 1,22 US-Dollar je Euro gesenkt.

Globale Wandelanleihen tendierten in den letzten vier Wochen unter deutlich geringeren Schwankungen als Aktien im Schnitt seitwärts. Internationale Papiere profitierten von der robusten Entwicklung der US-Technologiewerte. Europäische und asiatische Wandelanleihen konnten sich der negativen Marktentwicklung im Zuge der verschärften Handelsrhetorik nur teilweise entziehen. Von den Ausweitungen der Spreads bei Unternehmenspapieren waren Wandelanleihen kaum betroffen. Dagegen führte die starke Neuemissionstätigkeit, insbesondere in den USA, zu einer Verbilligung der Wandelanleihe-Bewertungen. Auf dem aktuellen Bewertungsniveau bieten sich – auch angesichts der Vielzahl neuer Wandelanleihen – interessante Einstiegsmöglichkeiten in die Asset-Klasse.

Die Perspektiven am Geldmarkt sind für Investoren unattraktiv.

Weitere beliebte Meldungen: