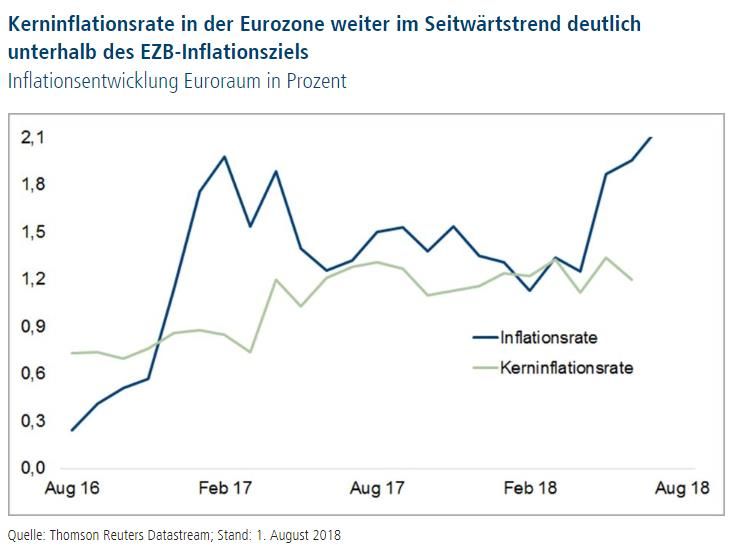

Herr Warncke, die Inflationsrate in der Eurozone ist im Juli mit 2,1 Prozent auf den höchsten Stand seit 2012 geklettert. Wie kam es dazu?

Das liegt vor allem an den deutlich gestiegenen Energiepreisen. Sie verteuerten sich im Juli im Vergleich zum Vorjahresmonat um fast zehn Prozent. Das mussten viele Verbraucher an der Tankstelle am eigenen Leib erfahren.

Das sollte die Europäische Zentralbank (EZB) doch zufrieden stimmen, schließlich ist ihr Zwei-Prozent-Ziel damit erreicht.

Das wäre ein voreiliger Schluss. Neben der so genannten Headline-Inflation gibt es nämlich auch noch die Kerninflationsrate. Sie klammert die schwankungsanfälligen Komponenten wie Energie und Lebensmittel aus der Berechnung aus. Und dieser Wert lag im Juli bei gerade mal 1,1 Prozent – also noch weit entfernt vom Notenbankziel.

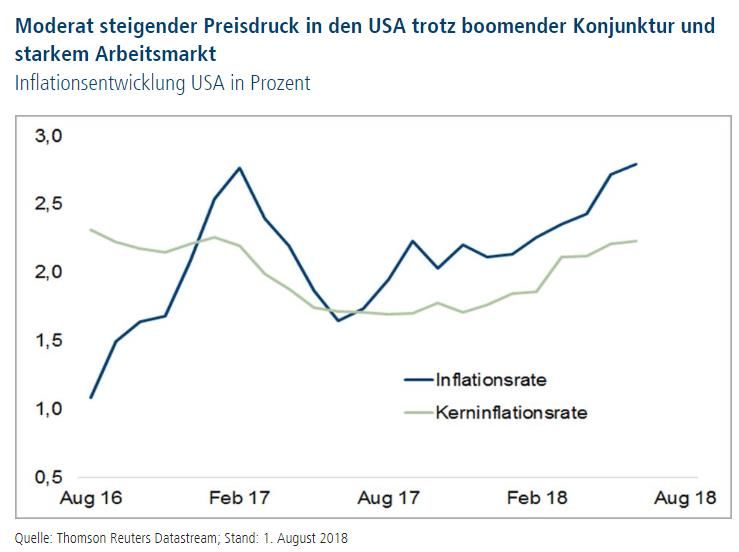

Erreicht denn die Kerninflationsrate in den USA diese Marke?

Da der Konjunkturaufschwung in den Vereinigten Staaten bereits länger anhält, sind die Inflationsraten dort auch höher. Die Kerninflationsrate bewegt sich seit März 2018 über dem Zwei-Prozent-Ziel. Die Headline-Rate hat das bereits im September 2017 geschafft. Im vergangenen Monat notierte diese bei 2,9 Prozent, die Kernrate bei 2,4 Prozent – der höchste Stand seit fast zehn Jahren. Damit sind die USA über das Notenbankziel hinausgeschossen.

Jerome Powell, der Chef der US-Notenbank Federal Reserve (Fed), verfolgt diese Entwicklung sehr genau. Wird er die Geldpolitik dadurch schneller noch restriktiver gestalten?

Davon gehen wir nicht aus. Die Inflationsdaten bestätigen die Fed aber in ihrem Kurs. In diesem Jahr haben die US-Währungshüter den Leitzins bereits zweimal angehoben. Die nächste und damit achte Zinserhöhung seit Dezember 2015 ist so gut wie sicher. Die Leitzinsspanne würde dann 2,00 bis 2,25 Prozent betragen.

Davon sind die Europäer weit entfernt. Wann werden wir solche Leitzinsen erreichen?

Das dauert noch eine Weile. Dennoch tut sich auch hier in der Geldpolitik einiges. EZB-Präsident Mario Draghi hat im Juni bereits den Ausstieg aus dem Anleihekaufprogramm für Ende des Jahres angekündigt. Vorher hatten er und seine Kollegen die monatlichen Ankäufe verringert. Eine Leitzinserhöhung dürfte aber erst im Herbst 2019 auf die Agenda rücken. Dabei sollte der Einlagenzins, der derzeit bei -0,4 Prozent notiert, um 15 Basispunkte angehoben werden. Damit läge er dann bei -0,25 Prozent. Die Inflationsdaten sind also hoch genug, damit die EZB nicht einfach die Füße still halten kann, sie sind gleichzeitig aber auch noch so niedrig, dass eine behutsame geldpolitische Wende angebracht ist.

Die Konjunktur dies- und jenseits des Atlantiks zeigt sich nach wie vor sehr robust. Wird das die Inflationsrate weiter nach oben treiben?

Nach einer durchschnittlichen Inflationsrate in der Eurozone von 1,7 Prozent in diesem Jahr rechnen unsere Volkswirte für 2019 mit einer Preissteigerung von 2,1 Prozent. Wir sehen hier also eine Aufwärtsentwicklung, aber eine moderate. In den USA dürfte die Inflationsrate im kommenden Jahr mit 2,5 Prozent in etwa auf dem Niveau von 2017 – 2,6 Prozent – liegen. Im Wesentlichen sollten statistische Basiseffekte im Energiebereich dafür verantwortlich sein.

Nach wie vor robuste Konjunktur, moderat anziehende Inflationsraten, Notenbanken im restriktiveren Modus – was bedeutet das für den Rentenmarkt?

Ganz klar: Der Wind wird rauer. Die Staatsanleihe-Renditen dürften in den kommenden Monaten ansteigen. Klar ist aber auch: Es gibt genug Störfeuer in der Welt. Schauen wir in die Türkei oder auf den schwelenden Handelskonflikt. Da werden die sicheren Häfen, worunter die Staatsanleihen aus Deutschland oder den USA zählen, nachgefragt. In diesem Spannungsfeld bewegen sich die Renditen und entsprechend die Anleihekurse. Wir rechnen aufgrund der vielfältigen Störfaktoren bei gleichzeitig robuster Konjunktur und entsprechender Reaktion der Notenbanken mit einem moderaten Renditeanstieg. Die Rendite zehnjähriger Bundesanleihen dürfte – unserer Erwartung nach – Ende des Jahres bei 0,60 Prozent liegen, die der Treasuries gleicher Laufzeit bei 3,1 Prozent. Entsprechend sind wir in unseren Rentenportfolios moderat defensiv positioniert. Wir verkürzen die Duration, also die durchschnittliche Kapitalbindungsdauer. So können wir den Renditeanstieg abfedern.

Sichere Staatsanleihen aus entwickelten Volkswirtschaften werden es also schwer haben. Sind Unternehmensanleihen eine Alternative?

In den vergangenen Jahren waren Unternehmensanleihen sehr attraktiv. Das hat sich ein wenig geändert. Denn insbesondere europäische Unternehmenspapiere sind anfälliger geworden. Ein Grund hierfür ist die EZB, die sich aus dem Ankaufprogramm zurückzieht. Durch ihr Kaufprogramm waren die Kurse besonders gut unterstützt.

Wo bieten sich denn noch Chancen?

Am Anleihemarkt sind inflationsgeschützte Anleihen eine Alternative. Das sind Anleihen, deren Kuponzahlungen und Rückzahlungen an die Inflationsrate gekoppelt sind. Steigt die Inflationsrate, erhält der Anleger auch höhere Kupons. Er gleicht die Preissteigerung damit aus. Doch hier sollte man bedenken, dass die Produkte gerade recht teuer gepreist sind. Anleger haben darüber hinaus die Möglichkeit, in reale Werte wie Aktien, Rohstoffe und Immobilien zu investieren. Aktien bieten Inflationsschutz, wenn die Unternehmen die Preiserhöhung an die Kunden weitergeben können. Sollte die Teuerungsrate aufgrund eines verbesserten Wachstumsumfeldes steigen, ist das für Aktien ein ideales Terrain. Allerdings müssen Anleger dabei die höheren Schwankungen berücksichtigen.

Weitere beliebte Meldungen: