Risikoausrichtung bleibt bei RoRo-Meter 3

Auf der ersten Sitzung des Jahres 2019 hat das Union Investment Committee (UIC) seine neutrale Risikoausrichtung bestätigt und das RoRo-Meter unverändert auf Stufe 3 belassen. Ausschlaggebend für die Entscheidung war die Mischung aus aktuell schwachem Konjunkturmomentum und veränderter, „dovisherer“ Tonlage bei wichtigen Zentralbanken wie der Federal Reserve (Fed) und der EZB. Auch politische Unwägbarkeiten wie der weiter schwelende Handelsstreit sowie die ungelöste Brexit-Problematik sprechen für eine neutrale Grundposition.

Das UIC sieht in den starken Kursentwicklungen bei Risikoassets der vergangenen Handelswochen noch kein Anzeichen für einen grundlegenden Wechsel der Rahmenbedingungen. Der Konjunkturzyklus bleibt reif, die politische Lage fragil und der fundamentale Druck auf die Geschäftssituation bei den Unternehmen wächst. Vielmehr wird die Erholung seit Jahresbeginn im Zusammenhang mit dem starken Abverkauf in den letzten Wochen des Jahres 2018 gesehen und damit ein Stück weit als Gegenbewegung interpretiert. Neu hinzugekommen sind allerdings tatsächlich die moderateren Stimmen aus den Zentralbanken. Hier wurde zuletzt von mehreren Sprechern (vor allem seitens der Fed) verstärkt die konjunkturelle Schwäche anerkannt, gepaart mit der Bereitschaft, im Zweifel unterstützende Maßnahmen einzuleiten bzw. auf Straffungen zu verzichten. Im Ergebnis wurde eine Art „soft put“ eingezogen, der für die kommenden Wochen und Monate dem Kapitalmarkt Unterstützung verleihen sollte. Gleichzeitig wirkt dieser Mechanismus in die Gegenrichtung und begrenzt damit auch das Aufwärtspotenzial. Denn: Sollte sich das Konjunkturbild durchgreifend bessern, dürften die Notenbank wieder auf ihren ursprünglichen (Straffungs-)Pfad zurückkehren.

Konjunktur, Wachstum, Inflation

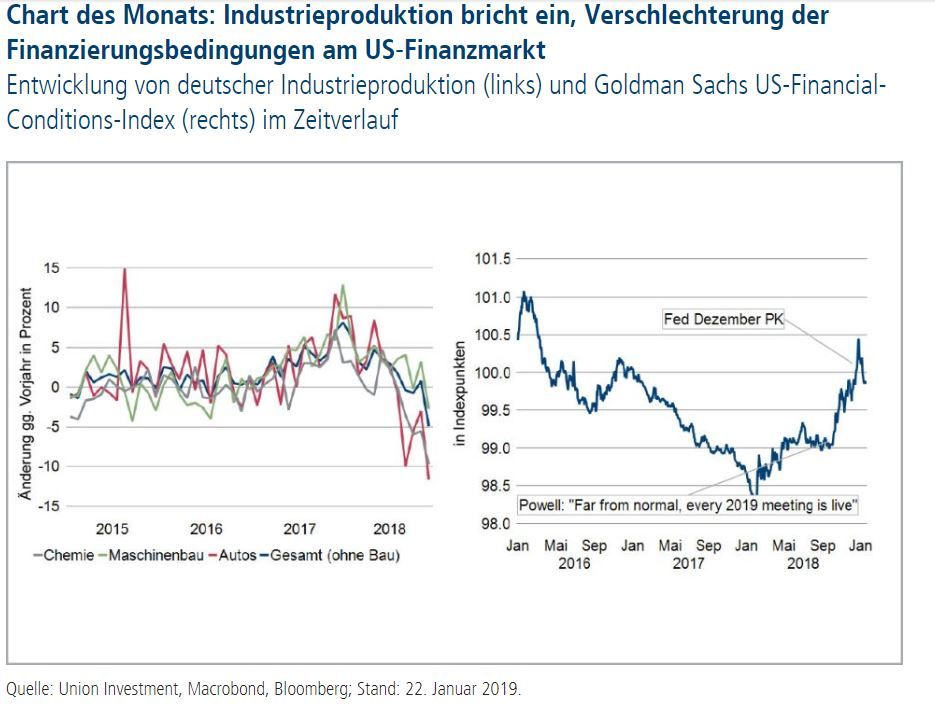

Das UIC rechnet für 2019 weiterhin nicht mit einem Abrutschen der Weltwirtschaft (oder wichtiger Regionen wie den USA, Europa oder China) in die Rezession. Aber: Am aktuellen Rand ist die Wirtschaftsaktivität stark gedämpft. Die Gründe dafür sind vielfältig und reichen von dezidierten Branchenthemen (vor allem der Autoindustrie) über Wettereffekte bis zur Schwäche im Welthandel. Die schwache Industrieproduktion in Deutschland im vierten Quartal 2018 war sichtbares Zeichen für diesen Zustand der Stagnation. Gesamtwirtschaftlich ist diese Schwäche aber nach Einschätzung des UIC nicht ausreichend stark, um die Volkswirtschaften in die Rezession zu reißen. Schließlich sorgen robuste Arbeitsmärkte (etwa in den USA, aber auch in Deutschland) und hohe Lohnabschlüsse für steigende Reallohneinkommen und damit einen stabilen Konsum. In den Vereinigten Staaten scheint sich zudem der Häusermarkt wieder gefangen zu haben, und reflektiert beeindruckend schnell die gesunkenen Zinsen. Daran erkennt man, wie wichtig die verbalen Zentralbankinterventionen auch für die Realwirtschaft waren, haben sie doch vermutlich ein schärferes Einbrechen der Investitionstätigkeit in wichtigen Industrieländern verhindert.

Damit geht das UIC zwar von einer Wachstumsverlangsamung, aber eben keiner Rezession aus. Die Volkswirte von Union Investment haben vor diesem Hintergrund die Wachstumsprognosen für die Eurozone für das Jahr 2019 auf 0,9 Prozent (zuvor: 1,7 Prozent) und für Deutschland auf 0,6 Prozent (vorher: 1,5 Prozent) gesenkt. Dies gilt unter der Voraussetzung, dass es nicht zu einem harten Brexit kommt. Eine Lösung der festgefahrenen Verhandlungen zeichnet sich aktuell jedoch nicht ab. Für die USA liegt die Erwartung nun bei 2,4 Prozent (vormals: 2,5 Prozent) nach 2,8 Prozent im Jahr 2018, hier wurde die Prognose also deutlich weniger gesenkt als diesseits des Atlantiks. Der Grund: Als stark binnenorientierte Volkswirtschaft sind die Vereinigten Staaten deutlich weniger von der Verschlechterung des außenwirtschaftlichen Umfeldes betroffen – ganz entziehen können sie sich ihm aber nicht.

Carry-Segmente deutlich erhöht

Geldpolitik: Zentralbanken werden vorsichtiger

Die US-Notenbank Fed hat im Dezember zum vierten Mal im Jahr 2018 die Leitzinsen erhöht. Künftig wird die Fed ihren Kurs stärker von der Datenlage abhängig machen. Aktuell spricht vieles dafür, dass die Fed 2019 auf Kurs bleibt, aber das Tempo spürbar zurücknimmt. Das UIC rechnet vor dem Hintergrund der aktuellen Konjunkturschwäche mit keiner Anhebung der Leitzinsen im März. Im Gesamtjahr dürfte die Fed die Zinsen maximal noch zwei Mal erhöhen. Bei der EZB geht das UIC ebenfalls von einem vorsichtigeren Vorgehen aus. Die Währungshüter zielen nach Einschätzung des Gremiums immer noch auf eine Normalisierung der Geldpolitik. Allerdings dürfte die Mischung aus politischen Risiken und schwacher Konjunktur entsprechende Schritte für weite Teile des Jahres 2019 verwehren. Das UIC rechnet im Frühjahr mit einem Aufleben der langfristigen Refinanzierungsgeschäfte. Eine erste Erhöhung des Einlagezinses wird erst gegen Ende des Jahres 2019, eine tatsächliche Leitzinsanhebung erst 2020 erwartet.

Carry-Positionen im Rentenbereich erhöht

Der flachere Zinspfad von Fed und EZB wird das Aufwärtspotenzial der Core-Renditen begrenzen. Die Zinsprognose für zehnjährige US-Schatzanweisungen wurde zum Jahresende 2019 auf 2,8 Prozent reduziert, die Rendite zehnjähriger Bundesanleihen wird bei 0,6 Prozent erwartet. Bei Credits hat die Primärmarktaktivität zum Jahresbeginn kräftig angezogen. Das Gros der Emittenten kam mit attraktiven Prämien an den Markt, was am Sekundärmarkt jedoch zu einem Repricing führte. Auf dem aktuellen Spreadniveau sind Unternehmensanleihen wieder etwas fairer bewertet. Das UIC rechnet im Verlauf des Jahres 2019 mit einer Seitwärtsbewegung der Risikoprämien. Dem Bereich der Emerging Markets-Staatsanleihen misst das Gremium indes wieder eine höhere Attraktivität bei (soft put der Fed, gegenüber EM-Währungen schwächerer US-Dollar, Stabilisierung der Rohstoffpreise, attraktiveres Bewertungsniveaus).

Aktien insgesamt untergewichtet

Nach der deutlichen Korrektur an den Aktienmärkten im Dezember befinden sich diese seit Jahresbeginn in einer Erholungsbewegung, die vor allem durch moderatere Töne der Fed (soft put) ausgelöst wurde. Im spätzyklischen Konjunkturumfeld haben die Analysten ihre Gewinnschätzungen für das erste Halbjahr 2019 nach unten revidiert. Auf mittlere Sicht sind die Erwartungen noch zu hoch und müssen im weiteren Jahresverlauf angepasst werden. Daher ist das Auswärtspotenzial für die Anlageklasse begrenzt, zumal perspektivisch wieder bessere Konjunkturdaten die dovishere Haltung der Fed erneut in Frage stellen dürften..

Industriemetalle und Energie fundamental gut unterstützt

Die Produktionskürzungen der OPEC und Russlands sowie eine aufgrund des niedrigeren Preisniveaus sinkende Bohraktivität in den USA zeigen Wirkung: Die Ölpreise haben sich deutlich erholt. Das fundamentale Umfeld bleibt positiv. Ein im Jahresverlauf leicht sinkendes Angebot und eine steigende Nachfrage dürften den Markt ins Gleichgewicht bringen und im zweiten Halbjahr für wieder leicht sinkende Lagerbestände sorgen. Weiter positiv ist auch das Umfeld für Industriemetalle, vor allem die Lagerbestände von Kupfer und Nickel sind zuletzt weiter gefallen. Nach dem starken Preisanstieg bei Palladium seit Mitte 2018 wird die schwache globale Autokonjunktur zunehmend ein Risiko für das Edelmetall.

Yen als sicherer Hafen

Nach der Korrektur im USD/JPY eröffnet das UIC eine Position im Währungspaar. Zu den fundamentalen Treibern für einen schwächeren US-Dollar (etwas nachlassende US-Wachstumsdynamik und steigendes Fiskaldefizit) kam in den letzten Wochen noch die weniger restriktive Haltung der Fed hinzu.

Wandelanleihen deutlich freundlicher

In den letzten vier Wochen sind die Notierungen globaler Wandelanleihen deutlich gestiegen. Die durchschnittliche Aktiensensitivität baute sich von rund 41 auf 44 Prozent auf. Grund war die Entspannung an den globalen Aktien- und Credit-Märkten. Dabei wiesen US-Papiere mit einem Plus von fünf Prozent den stärksten Anstieg auf. Auch die übrigen Regionen profitierten vom positiven Marktumfeld. Insgesamt verharrte die Einzeltitelvolatilität auf signifikant erhöhtem Niveau. Auf Neuemissionsebene kam der Markt in der ersten Januar-Hälfte langsam ins Rollen. Mit einem Volumen von 675 Millionen US-Dollar war eine Emission von Lenovo aus China das bisher größte Papier in diesem Jahr. An der grundsätzlich attraktiven Bewertung des Gesamtmarkts hat sich nichts geändert. Einige stark überverkaufte Titel sind jedoch seit Jahresbeginn wieder stark nachgefragt.

Weitere beliebte Meldungen: