Das dürfte die Chinesen bei einigen kritischen Komponenten, die aktuell ausschließlich von US-Zulieferern gefertigt werden, in die Bredouille bringen. Doch unter dem Zwist leiden auch prominente US-Anbieter wie Apple und deren Aktien. Wer langfristig am Kapitalmarkt profitiert und welche Region gestärkt wird, ist für Investoren von höchster Brisanz.

Druck zu weniger Abhängigkeit

Insbesondere für Huawei ist die Lage aktuell kritisch. Der Konzern hat wie nur wenige andere chinesische Konzerne den Tech-Markt der westlichen Welt aufgemischt. Nach Samsung ist er immerhin der zweitgrößte Handyhersteller und der größte Hersteller von Telekommunikationsinfrastruktur. Dass der Konzern jetzt de facto von der westlichen digitalen Technologie abgestöpselt wurde, dürfte zur Folge haben, dass Huawei seine Bemühungen verstärkt, künftig noch autarker zu werden. Bereits seit einiger Zeit arbeitet Huawei an einem eigenen Betriebssystem, um Googles Android zu umgehen. Auch eigene Speicherchips sollen künftig im Reich der Mitte hergestellt werden. Mit Blick auf die Hardware hat sich Huawei zeitnah mit Material eingedeckt, einige Monate könne man unvermindert weiter produzieren. Was dann passiert, steht in den Sternen. Der harte Kurs von Trump hat durchaus das Potenzial, der chinesischen Technologiebranche immensen Schaden zuzufügen.

Es ist aber keineswegs so, dass nur die chinesische Seite unter dem Zwist leidet. Für Apple beispielsweise ist das Reich der Mitte nach wie vor alternativlos. Fast jedes dritte iPhone verkauft der Konzern in China. Vor allem aber wird ausnahmslos jedes iPhone in China gefertigt. Beim Auftragsfertiger Foxconn beschäftigen sich 600.000 Menschen ausschließlich mit Apple-Produkten – eine Größenordnung, die sich nicht mal eben in einem anderen Land replizieren lässt. Zudem ist ein Großteil der Zulieferindustrie in China angesiedelt.

Andere US-Größen wie etwa Cisco oder HP haben schon vor einigen Monaten begonnen, Produktionsstätten von China in Richtung Mexiko, Indien und Indonesien zu verlagern. Das ist nachvollziehbar. Auf Dauer Spielball im Streit zweier Großmächte zu sein, das muss man sich leisten können.

Für Investoren ist der Handelskonflikt aktuell höchst brisant, denn eine starke Abhängigkeit von China kann für bedeutende Kursverluste wie bei Apple sorgen. Daher müssen sowohl die Absatzmärkte als auch Lieferketten und Produktionsstätten derzeit von den Investoren engmaschig kontrolliert werden, um Risiken einzugrenzen.

Eine Phase der zwei Welten

Die Ratio hinter Trumps Eskalationskurs ist auf den ersten Blick leicht zu durchschauen. China hat in den vergangenen Jahren mit Blick auf den Schutz geistigen Eigentums wenig Federlesens gemacht. Die Produkte von Huawei stehen zudem im Verdacht, chinesischen Spionageversuchen technologisch Tür und Tor zu öffnen. Überdies hat China es sich zur Aufgabe gemacht, die US-Vormachtstellung im Tech-Sektor anzugreifen. Das Problem: Der Tech-Sektor ist extrem vernetzt und von wechselseitigen Abhängigkeiten geprägt. Wer hier Großkonzerne auf die Auswechselbank setzt, nimmt in Kauf, ganze Lieferketten zu zerstören. Das kann sich die Branche aber nicht erlauben. Langfristig könnte Trump damit einen Phasenwechsel in der Entwicklung des globalen Tech-Segments eingeläutet haben – eine Phase der zwei Welten.

Diese zwei Welten gibt es bereits im Internet-Segment. Auf der einen Seite dominieren Facebook, Google und Amazon den Markt, auf der anderen sind es Tencent, Baidu und Alibaba. Sollte sich diese Spreizung in der Hardware-Welt fortsetzen, dürften auf Sicht die westlichen Konzerne das Nachsehen haben. Denn das rein zahlenmäßig größere Kundenpotenzial, die günstigeren Produktionsbedingungen und der Nachholbedarf in den unteren Einkommensschichten garantieren den chinesischen Konzernen einen Vorsprung. Sollte US-Präsident Trump an seinem Kurs festhalten, dann werden die Verlierer auch im westlichen Kulturkreis zu finden sein.

Entscheidungsfaktor Halbleiterindustrie

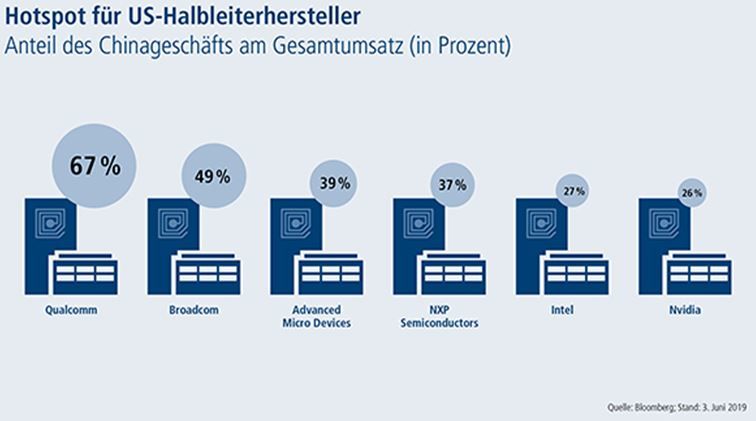

Noch aber bestehen die Abhängigkeiten. Für China dürfte der Knackpunkt die Entwicklung einer eigenen Halbleiterindustrie sein. Auch hier sind US-Firmen führend. Angesichts der jüngsten US-Sanktionen gegen Huawei und Co. dürfte das Reich der Mitte seine Bemühungen, eine eigene Halbleiterindustrie zu entwickeln, deutlich intensivieren. Schon vor der jüngsten Verschärfung im Konflikt sollten dafür bis zum Jahr 2025 rund 50 Milliarden US-Dollar investiert werden. Man kann davon ausgehen, dass der Posten noch einmal aufgestockt wird, um schnellstmöglich unabhängig von den Launen der US-Amerikaner zu werden. Die Idee, dass sich China in diesem Bereich auf den Weg in die Unabhängigkeit begibt, dürfte in den Konzernetagen in den USA für hektische Betriebsamkeit sorgen: Das Reich der Mitte steht bei Qualcomm für zwei Drittel der Umsätze, bei Broadcom für die Hälfte und bei AMD für knapp 40 Prozent. Auch wenn ein Großteil der Speicherchips China schnell wieder verlässt, macht das Beispiel deutlich, welche Umwälzungen auf die globale Tech-Branche zukommen. Die wahre Wertschöpfung findet woanders statt. Und wie lange es dauern kann, eine Schlüsseltechnologie in China nachzubilden, lässt sich in der zivilen Luftfahrt beobachten. Hier bemüht sich das Reich der Mitte seit Jahren vergeblich, eigene Flugzeuge zu bauen – und bestellt weiterhin bei Boeing und Airbus.

Der Tech-Streit hat noch auf einer ganz anderen Ebene das Zeug für unliebsame Effekte. Huawei ist Vorreiter des neu entwickelten 5G-Standards, der ultraschnelles mobiles Internet garantieren soll. Und anders als die Vorgängerstandards 3G und 4G geht es nicht mehr nur darum, den privaten Smartphone-Nutzern unterwegs ruckelfreie Youtube-Videos zu ermöglichen. Vielmehr ist 5G eine Notwendigkeit für die Schlüsseltechnologien der Zukunft. Ohne das schnelle Internet wird autonomes Fahren ebenso wenig funktionieren wie das Internet of Things. Zahlreiche Branchen setzen auf 5G als flächendeckenden Mobilfunkstandard, weil sie im Bereich Robotik und Industrie 4.0 darauf angewiesen sein werden. Ohne die Nutzung von Huawei-Produkten wird das in den westlichen Staaten aber zeitnah nicht funktionieren.

Unter dem Strich dürfte sich durch den Trumpschen Bannstrahl die Entwicklung einer eigenständigen und voll integrierten chinesischen IT-Landschaft mit Hardware, Software, Zulieferindustrie und weithin flächendeckendem 5G in China beschleunigen – aber das wird nicht von heute auf morgen gehen.

Was bleibt, ist vor allem Unsicherheit, die die Märkte in Atem hält. Es besteht die Chance, dass der kurzfristige Schmerz im Reich der Mitte die Entwicklung von Schlüsseltechnologien beschleunigt. Als Investor sollte man daher die Geschehnisse eng verfolgen. Denn wenn die Weichen einmal gestellt sind, wird sich das an den Märkten sehr schnell niederschlagen.

Benjardin Gärtner, Leiter Portfoliomanagement Aktien, Union Investment