Für die Kapitalmärkte war diese neue Stufe der Eskalation im Handelskonflikt zwar der Auslöser für einen Abverkauf chancenorientierter Anlageklassen wie Aktien oder Anleihen der Emerging Markets, der alleinige Grund war es aber nicht. Bereits zuvor hatten schlechte Konjunkturdaten und enttäuschte Hoffnungen auf die Zentralbanken der Hausse ein Ende gesetzt. Die Korrektur basiert somit auf einem ganzen Bündel von zuvor ausgeblendeten Risikofaktoren, die nun schlagartig ins Bewusstsein der Investoren zurückgekehrt sind. Im Ergebnis gab der DAX als besonders sensibles Börsenbarometer zwischen Anfang Juli und Anfang August rund 1.000 Punkte ab.

Fünf Schlüsselthemen beeinflussen den weiteren Kapitalmarktverlauf

Nach einem sehr freundlichen ersten Halbjahr stellt sich nach dem Einbruch nun die Frage, wie es an den Kapitalmärkten weitergeht. Sind die Risiken tatsächlich so groß, wie der Kursrutsch erwarten lässt? Oder sollten Anleger das niedrigere Niveau zum Einstieg nutzen? Auf fünf Themenkomplexe kommt es an:

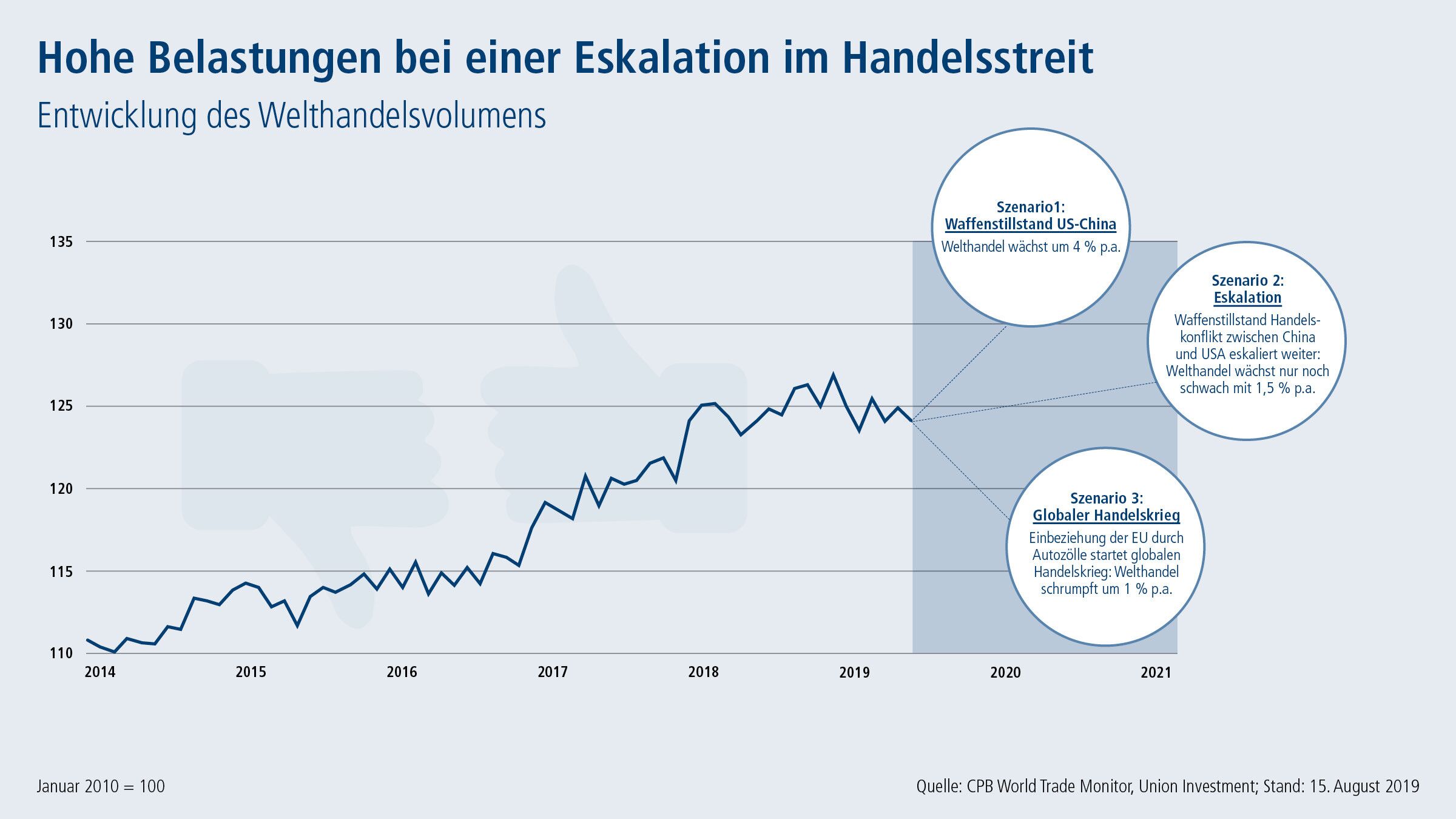

1. Handelsstreit:

Hinter der Auseinandersetzung zwischen den USA und China steht ein hegemonialer Konflikt. Es geht also um weit mehr als nur um Zölle. Daher wird der Handelsstreit die Kapitalmärkte weiter beschäftigen.

Unsere Prognose: Wir rechnen nicht mit einer baldigen Beilegung der Streitigkeiten. Am Markt werden weiter politische Risikoprämien gezahlt werden müssen, die die Aktienkurse belasten.

2. Konjunktur:

Der Handelsstreit hinterlässt bereits Spuren, denn durch den zunehmenden Protektionismus gerät der Welthandel ins Stocken. Der Wachstumsmotor Globalisierung stottert.

Unsere Prognose: Das globale Wirtschaftswachstum schwächt sich weiter ab, da eine Eskalation des Handelskonflikts wahrscheinlich ist. Eine Rezession erwarten wir aber nicht.

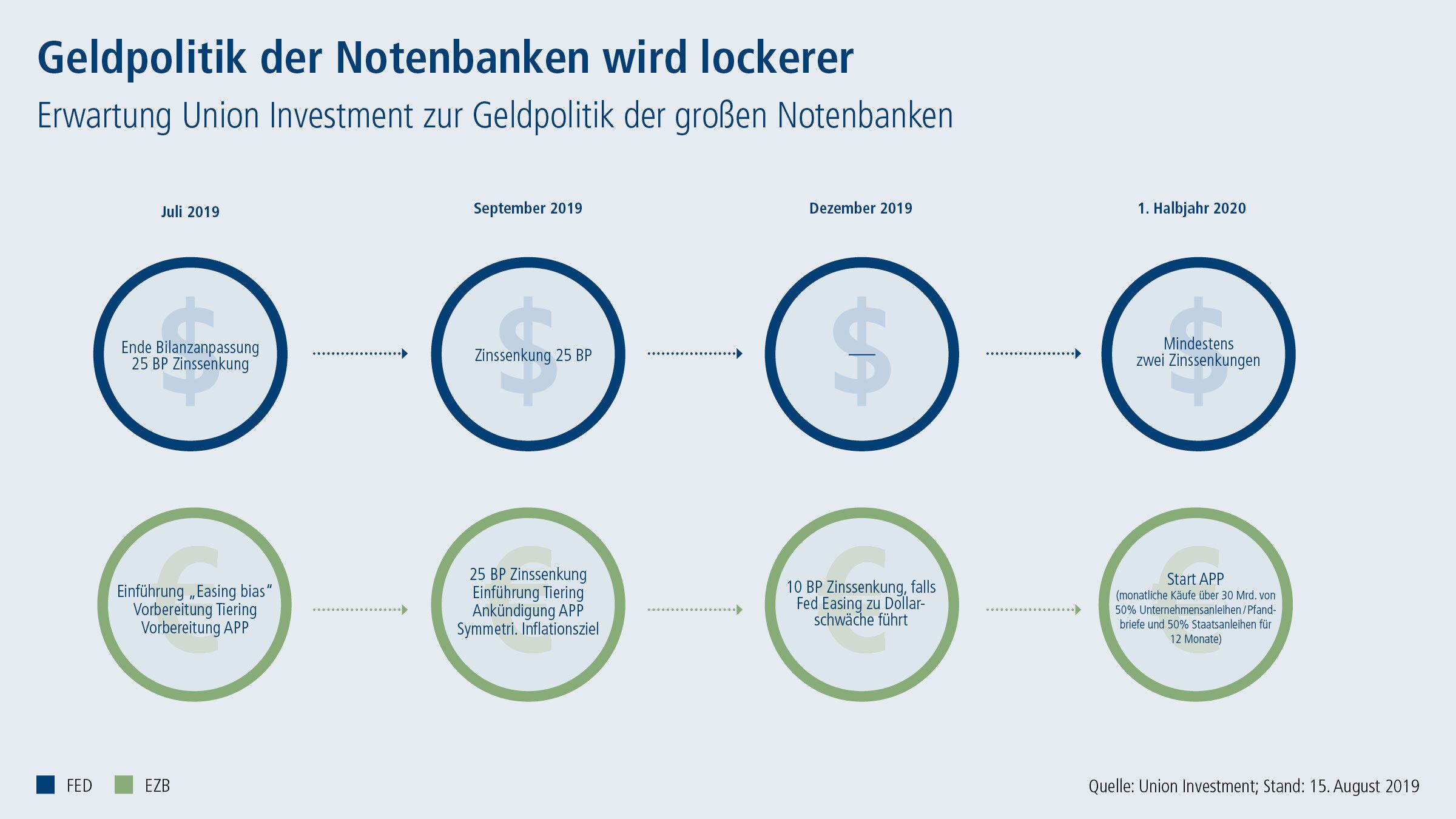

3. Geldpolitik:

Die Notenbanken haben die Kapitalmärkte im ersten Halbjahr mit der Aussicht auf Lockerungen befeuert. Zwar haben die Zentralbanker in Washington und Frankfurt im Juli geliefert, waren aber weniger aggressiv als vom Markt erhofft.

Unsere Prognose: Die Geldpolitik bleibt weiterhin maßgeblich für den Markt. Wir rechnen mit weiteren Impulsen von EZB und Fed, die risikoreichere Anlageklassen unterstützen.

4. Unternehmensgewinne:

Geringeres Wachstum und höhere Löhne im Zuge verstärkter Handelshemmnisse sind Gift für die Margen der Unternehmen. Die Unterschiede in der Profitabilität nehmen zu. In Summe werden die Gewinne aber kaum noch zulegen.

Unsere Prognose: Wir rechnen mit einer flachen Gewinnentwicklung für 2019. Für die Aktienmärkte wird die Bewertung somit zur Schlüsselfrage.

5. Geopolitische Spannungen:

Neben dem Handelsstreit werden auch weitere Konflikte das Kapitalmarktumfeld prägen. Dazu zählt der Iran-Konflikt genauso wie der Brexit.

Unsere Prognose: Scharfe, zackenartige Anstiege der Volatilität sind sehr wahrscheinlich. Beim Brexit rechnen wir mit baldigen Neuwahlen und einer Fristverlängerung über den 31. Oktober hinaus.

Aktivität und Wachsamkeit sind gefragt

Lange galt der Spruch von den kurzen Beinen politischer Börsen als verlässliche Entscheidungshilfe. Es stimmt zwar immer noch, dass die Kapitalmärkte auf mittlere Sicht von fundamentalen Faktoren wie Konjunktur und Geldpolitik getrieben werden. Jedoch handelt die Politik deutlich aggressiver und setzt Rahmenbedingungen, deren Auswirkungen länger anhalten als in der Vergangenheit. Der politische Einfluss auf die Börsen ist größer geworden.

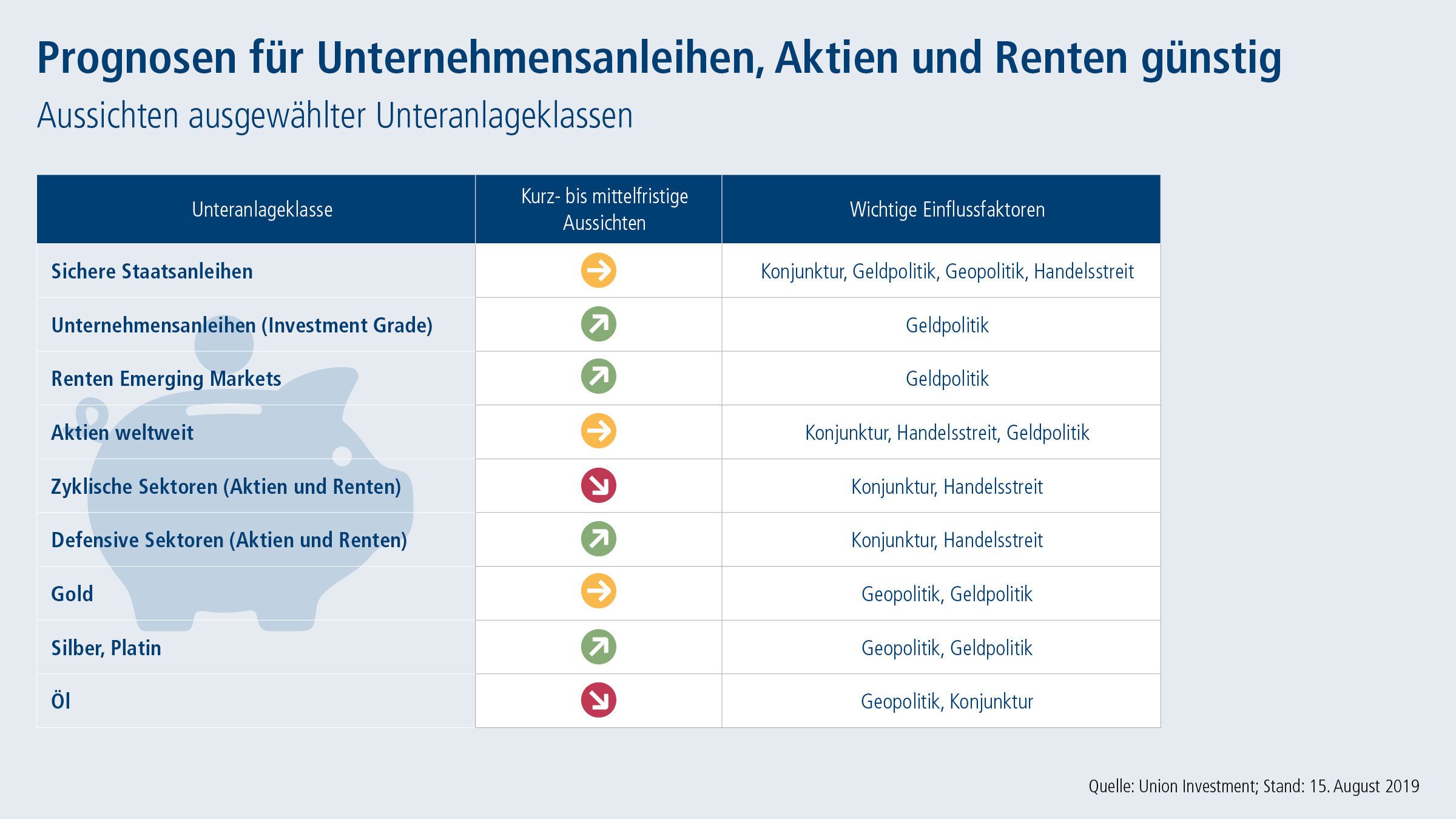

Was bedeutet die Summe der Faktoren nun für die Kapitalmärkte? Eine breit angelegte Aufwärtsentwicklung wie im ersten Halbjahr ist in den kommenden Monaten bei Risikoanlagen nicht zu erwarten. Daher gewinnt eine zielgenaue Allokation in die aussichtsreichsten Unteranlageklassen, verbunden mit einer sorgfältigen Titelauswahl, an Bedeutung. Aktivität und Wachsamkeit sind somit gefragt, da nicht alle Bereiche gleich stark betroffen sind und unter Trumps Twitter-Gewitter leiden. Während Investoren zyklische Sektoren wie die Autoindustrie und den Maschinenbau angesichts von Konjunkturschwäche und Handelsstreit derzeit meiden sollten, bieten sich Möglichkeiten bei weniger exportabhängigen Branchen – sowohl bei Aktien als auch bei Anleihen der Konzerne. Dazu gehören beispielsweise Konsumgüterhersteller oder Pharmaunternehmen.

Auf Länderebene bevorzugen wir binnenorientierte Volkswirtschaften wie die USA. Im Rohstoffbereich bieten sich Edelmetalle aufgrund der geopolitischen Spannungen als Portfolio-Beimischung an. Während der Goldpreis schon stark gestiegen ist, sind bei Silber und Platin noch Preissteigerungen zu erwarten.

Insgesamt sind sichere Staatsanleihen angesichts des unruhigen Umfelds zwar ein wichtiger Schockabsorber im Portfolio, eignen sich aber nicht als langfristige Renditequelle, da das Niedrigrenditeumfeld geldpolitisch zementiert ist. Deutlich aussichtsreicher auf der Rentenseite sind Anlagen mit einem Zinsaufschlag (Spread-Produkte) wie Unternehmensanleihen oder Emerging-Markets-Papiere. Diese Segmente profitieren überdurchschnittlich stark von der lockeren Geldpolitik und sind entsprechend aussichtsreich. Aktien bleiben zwar unverzichtbar, allerdings sind die Perspektiven begrenzt. Bei lediglich moderater Gewinndynamik entscheidet die Bewertung – und damit die Entwicklung von Geo- und Geldpolitik – über das Kurspotenzial.

Max Holzer, Leiter Relative Return und Mitglied des Investment Committee, Union Investment