Doch rund drei Jahre nach seinem Wahlsieg im November 2016 notiert die US-Währung fast auf dem gleichen Niveau wie damals. Und das, obwohl Donald Trump die US-Notenbank Federal Reserve und ihren Präsidenten Jerome Powell ebenso wie dessen Vorgängerin Janet Yellen mit harscher Kritik überzog und immer wieder nach Leitzinssenkungen rief.

Einiges spricht für eine anhaltende Dollarschwäche

Die US-Notenbank betont hingegen ihre Unabhängigkeit. So ist es dem US-Präsidenten, der die US-Leitzinsen am liebsten bei null Prozent oder im negativen Bereich sehen würde, nicht gelungen, die Fed auf einen ultralockeren Kurs zu bringen. Doch es gibt einige Punkte, die für einen Kursrückgang des Dollars gegenüber dem Euro sprechen: Dazu zählt die größere Inflationstoleranz der US-Notenbank, die offenbar über ein kurzzeitiges Überschießen der Teuerungsrate hinwegzusehen bereit ist. Auch die Positionierung an den Kapitalmärkten und das steigende Haushaltsdefizit sprechen für eine anhaltende Dollarschwäche. Die Spezialisten von Union Investment gehen deshalb davon aus, dass der US-Dollar bis Ende kommenden Jahres von aktuell 1,10 auf 1,18 US-Dollar pro Euro nachgibt.

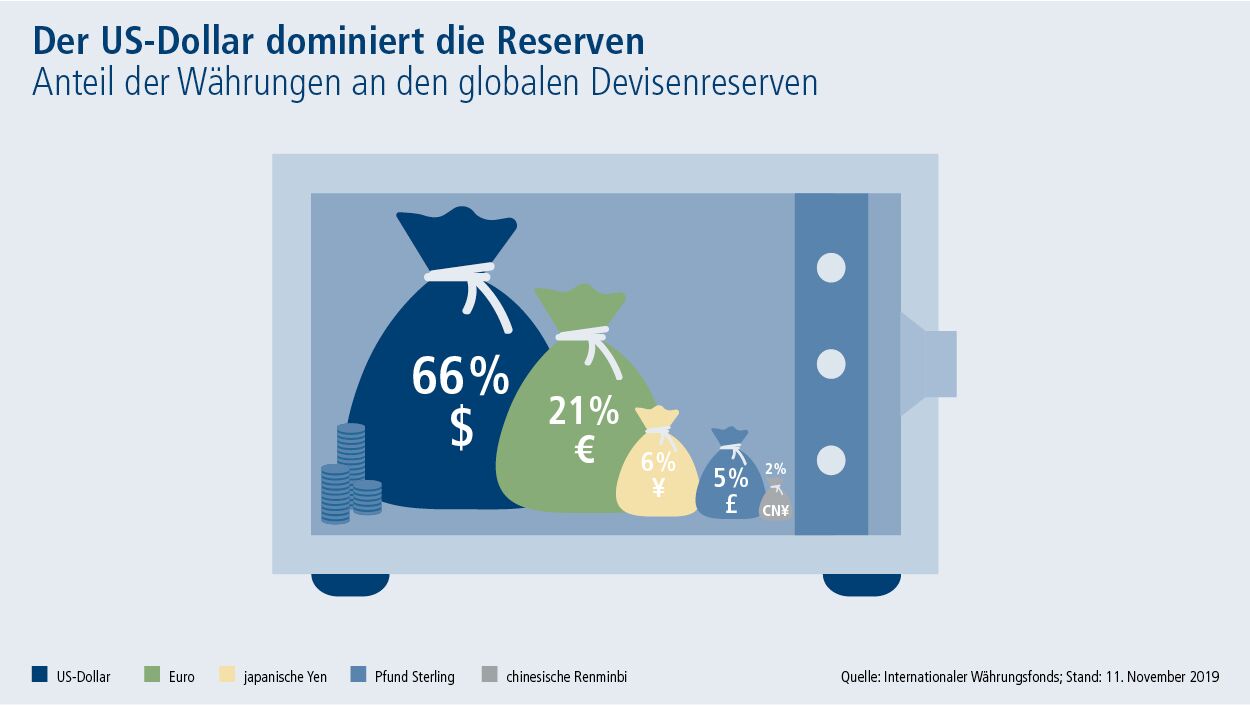

Für die Anleger stellt sich freilich die Frage: Was bedeutet das für die Entwicklung an den Kapitalmärkten? Und die Antwortet lautet: Einiges. Denn auch wenn Trump versucht, die Globalisierung zurückzudrehen, ist und bleibt der US-Dollar die Leitwährung der Welt. Sie ist die wichtigste Reservewährung, dominiert die Kapitalmärkte und bestimmt den Weg der Warenströme.

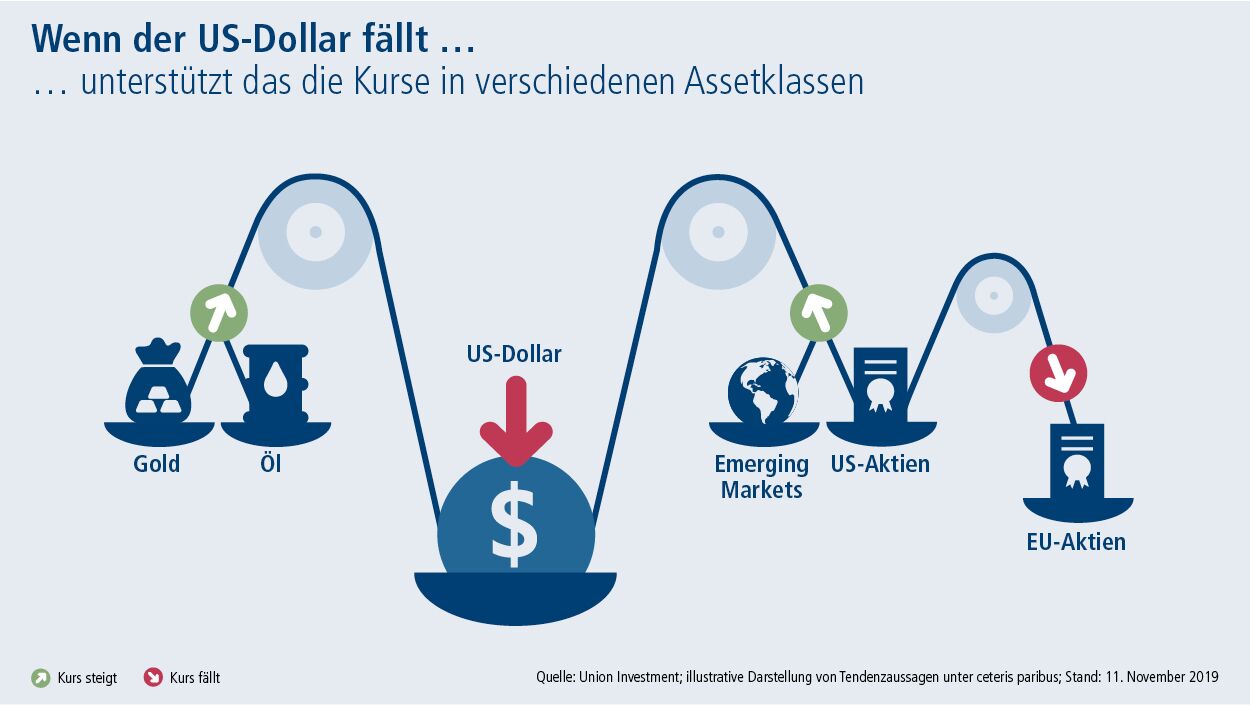

Hinsichtlich der einzelnen Assetklassen sind die Effekte aus der Dollarschwäche höchst unterschiedlich. Da alle Rohstoffe in US-Dollar gehandelt werden, wirkt ein schwächerer Greenback grundsätzlich preisunterstützend für Rohstoffe. Insbesondere dann, wenn die Nachfrage industriell getrieben ist.

Bei Öl ist dies der Fall. Anleger aus anderen Währungsräumen können sich somit vergleichsweise günstiger am Markt positionieren, daher stärkt ein schwacher Dollar den Preis für Rohöl. Für den Ölpreis ist die Schwäche des Greenback also eine gute Nachricht. Bremsend könnte sich auswirken, dass die globale Wirtschaft auf Sicht mit niedrigeren Wachstumsraten auskommen muss, denn das hemmt die Nachfrage.

Gold wird auf der anderen Seite in der Preisentwicklung stark von der Investmentnachfrage und den Realzinsen beeinflusst. Die deutlichen Preissteigerungen in den vergangenen Monaten reflektieren das. Gut möglich, dass dieser Trend bereits sein Ende gefunden hat, weil die Investmentnachfrage zunächst gedeckt zu sein scheint.

Für Anleihen aus den Emerging Markets rechnen wir in den nächsten zwölf Monaten per saldo ebenfalls mit günstigen Aussichten. Der Währungseffekt für internationale Anleger lässt nach, damit gewinnen die nach wie vor hohen laufenden Renditen im Lokalwährungsbereich an Bedeutung. Hier hilft auch, dass es im Handelskonflikt zwischen den USA und China zuletzt zumindest punktuelle Annäherungen gegeben hatte. Unter dem Strich sehen wir ein Ertragspotenzial von gut acht Prozent bis zum Jahresende 2020 bei Lokalwährungsanleihen der Schwellenländer. Vorsicht ist aber bei der Titelauswahl geboten. Die Nachrichten aus Chile und Argentinien haben zuletzt vor Augen geführt, dass eine sorgfältige Analyse der politischen Risiken ebenso wichtig ist wie die Untersuchung der Schuldentragfähigkeit.

Bei Aktien ist die Situation indes zwiegespalten. Für den US-amerikanischen Unternehmenssektor ist der schwächelnde Dollar zunächst mal interessant. Eine schwache Heimatwährung hilft vor allem den Adressen, die ihr Geld in weiten Teilen außerhalb der USA erwirtschaften. Sie bekommen durch die Abwertung einen Wettbewerbsvorteil gegenüber anderen Anbietern mit einer vergleichsweise stärkeren Währung. Dadurch bauen die US-Konzerne ihre Marktstellung aus und drängen unliebsame Konkurrenz zurück. Das ist auch der zentrale Grund für Präsident Trumps großes Interesse an einem schwachen Dollar.

Schwere Zeiten für den DAX

Bei europäischen Aktien hingegen fällt der Befund genau spiegelbildlich aus. Mit weiteren Verbesserungen ihrer Wettbewerbsfähigkeit durch einen im Verhältnis zum US-Dollar schwachen Euro können sie nicht mehr rechnen. Im Gegenteil: Dort, wo europäische Konzerne gegen Konkurrenz aus den USA antreten, spielt der Währungskurs nun den US-Konzernen in die Karten. Das trifft insbesondere die Konzerne aus exportstarken Volkswirtschaften wie etwa Deutschland. Für den DAX ist das Performancepotenzial im laufenden Jahr insgesamt also eher begrenzt.

Fazit: Je stärker die Schwäche der globalen Leitwährung ausfällt, desto massiver sind die Implikationen für die Kapitalmärkte. Am Aktienmarkt wird das Kräfteverhältnis zwischen den USA und Europa neu austariert. Für die Schwellenländer fällt ein Belastungsfaktor der vergangenen Jahre weg. Und Rohstoffe werden für alle erschwinglicher, deren Hauptwährung nicht der Dollar ist.

Max Holzer, Leiter Relative Return und Mitglied des Union Investment Committee