Die europäischen Kapitalmärkte haben erneut eine historische Handelswoche im Zeichen der Corona-Epidemie hinter sich. An den Aktienmärkten waren abermals sowohl starke Schwankungen als auch deutliche Verluste zu verzeichnen. Der EURO STOXX 50 gab zeitweise um knapp 11 Prozent nach, der VSTOXX erreichte mit nahezu 95 Punkten ein absolutes Extremniveau.

Starker Stress in der ersten Wochenhälfte

Vor allem in der ersten Wochenhälfte verloren nahezu allen Assetklassen, das heißt, es fand kaum eine Differenzierung statt. An den Anleihemärkte war zeitweise ein auffälliger Gleichlauf zwischen „sicheren Häfen“ und Spread-Segmenten festzustellen. So stieg die Rendite zehnjähriger Bundesanleihen von ihrem Allzeittief bei knapp -0,9 Prozent bis auf zuletzt annähernd -0,2 Prozent. Gleichzeitig stieg auch die Rendite italienischer BTPs um rund einen halben Prozentpunkt.

EZB interveniert und erhöht Hilfen drastisch

Der Trend kam erst zum Stehen, nachdem die Europäische Zentralbank (EZB) überraschend die Erweiterung ihrer Ankäufe ankündigte. Das neu geschaffene „Pandemic Emergency Purchase Programme“ (PEPP) sieht ein zusätzliches Volumen von 750 Milliarden Euro vor. Der EZB-Rat bekräftigte außerdem, „alles Notwendige“ zu tun und im Bedarfsfall Umfang, Dauer und Zusammensetzung des Programms anzupassen.

Die Bestandteile im Einzelnen:

Ausweitung der Anleihekäufe um 750 Milliarden Euro, bestehend aus Staats- und Unternehmensanleihen

Alle bereits bislang ankauffähigen Papiere fallen auch unter PEPP

Aufteilung der Staatsanleihekäufe grundsätzlich nach Kapitalschlüssel, aber bei erhöhter Flexibilität

Dauer so lange wie notwendig, mindestens aber bis Ende 2020

Lockerung der Anlagerestriktionen unter dem „Corporate Sector Purchase Programme“ (CSPP) und Erweiterung der ankauffähigen Papiere

Erleichterungen für Geschäftsbanken bei den Collateral-Bestimmungen

Die verschiedenen Ankaufprogramme der EZB summieren sich nun auf 1.050 Billionen Euro. Das entspricht 8,75 Prozent des jährlichen BIP der Eurozone. Die Zentralbank mindert damit erheblich den Stresslevel im System. PEPP ist daher die notwendige Stabilisierungsmaßnahme, auf die an den Kapitalmärkten viele gewartet haben. Nicht mehr, aber auch nicht weniger. Die Maßnahmen dürften daher bei besonders betroffenen Segmenten des Kapitalmarktes helfen, etwa bei Peripherieanleihen.

Italien im Fokus

Das gilt auch für Italien, das zuletzt besonders im Fokus stand. Hintergrund ist das Zusammentreffen einer hohen Zahl von Infizierten mit einer wachstumsschwachen Volkswirtschaft und einer hohen staatlichen Verschuldung. Italien werde, so die Sorge, in eine Rezession fallen und könne der Situation mit fiskalpolitischen Gegenmaßnahmen nur um den Preis einer weiteren Strapazierung der ohnehin angeschlagenen Staatsfinanzen begegnen.

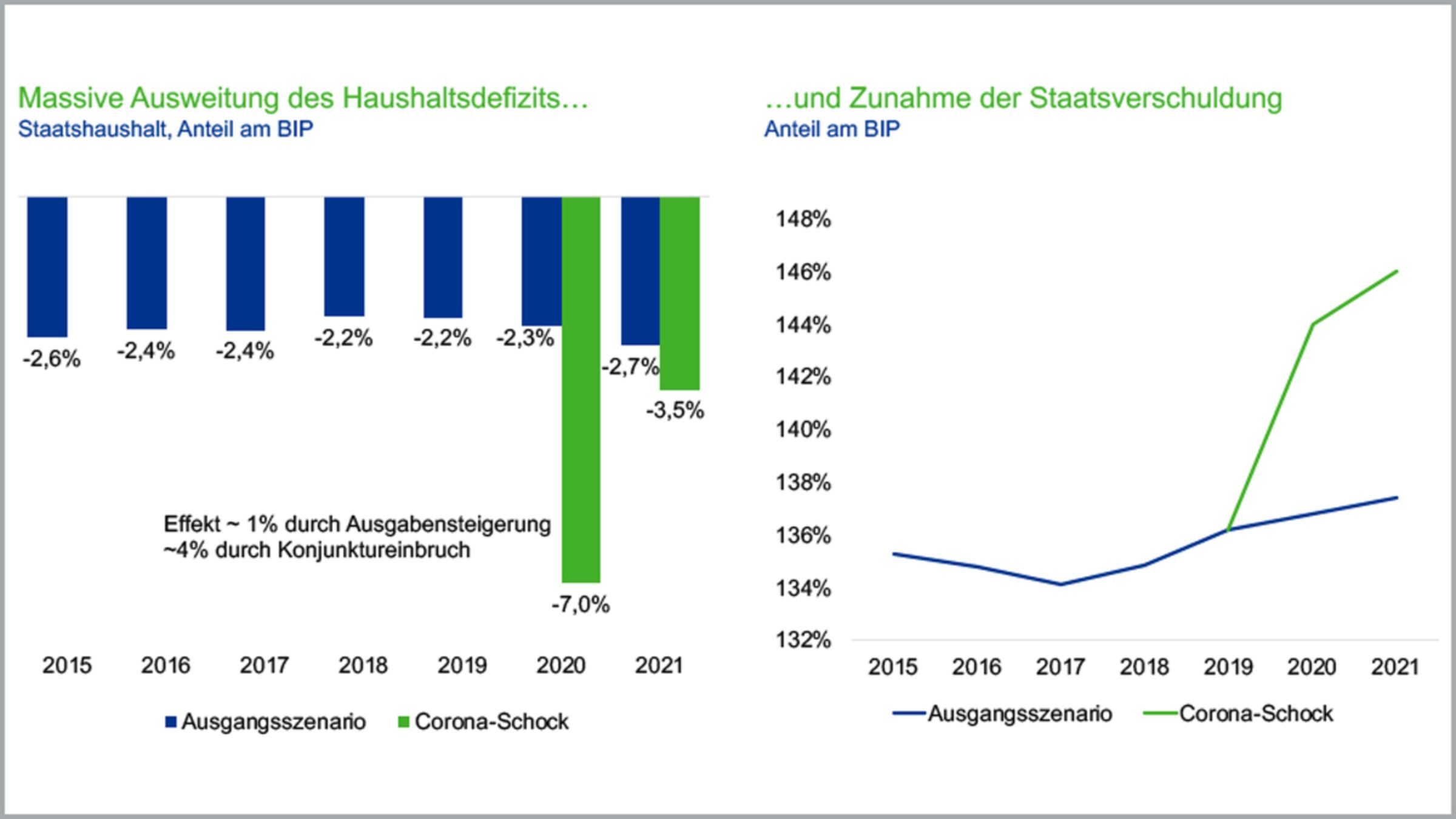

Tatsächlich gehen auch die Volkswirte von Union Investment von einem Rückgang beim italienischen BIP um 4,2 Prozent im Jahr 2020 aus. Im Folgejahr dürfte das Wachstum aber wieder auf 0,8 Prozent steigen. Die Fiskalpolitik wird unserer Einschätzung nach entschlossen gegensteuern, wodurch das Defizit 2020 bis auf sieben Prozent in die Höhe schnellen dürfte. Ein Einschreiten der EU-Kommission wegen der Maastricht-Kriterien erwarten wir in dieser Sondersituation nicht. Damit scheint eine Ausweitung des öffentlichen Schuldenstandes auf über 140 Prozent des BIP zwar unvermeidlich. Dennoch sehen wir die Schuldentragfähigkeit Roms nach aktueller Einschätzung weiter als gegeben. Eine wesentliche Rolle spielt dabei die Unterstützung der europäischen Institutionen. Wichtig sind dabei insbesondere die massiven Anleihekäufe der EZB, die für ein stabil niedriges Zinsniveau italienischer Staatstitel sorgen.

COVID-19 wird Italiens Staatshaushalt deutlich belasten

Nachhaltige Marktberuhigung erst bei Stabilisierung der Infektionszahlen

Union Investment hält die jüngsten Hilfen der EZB für richtig. Für eine nachhaltige Beruhigung an den Kapitalmärkten dürfte der PEPP-Beschluss aber nicht ausreichen. So lange das Wachstum der Infektionszahlen nicht zurückgeht, erscheint eine nachhaltige Aufwärtsbewegung bei Aktien- und Unternehmensanleihen unwahrscheinlich. Kurzfristig werden die europäischen Kapitalmärkte daher turbulent bleiben. Mittel- bis langfristig bleiben die Perspektiven konstruktiv. Nach einer Rückkehr auf den Wachstumspfad dürften die bislang geltenden Anlagetrends wie das Niedrigzinsumfeld weiter Bestand haben.

Stand aller Informationen, Erläuterungen und Darstellungen:

20. März 2020, soweit nicht anders angegeben.