Viele Staaten haben zur Milderung der Corona-bedingten Konjunktureffekte riesige Hilfspakete geschnürt. Allein Japan hat im Mai ein zusätzliches Konjunkturpaket im Umfang von rund 1 Billion Euro (20 Prozent der Wirtschaftsleistung) in Aussicht gestellt. Die deutsche Regierung verabschiedete als „Corona-Schutzschild“ haushaltswirksame Maßnahmen über 350 Milliarden Euro sowie Garantien über 820 Milliarden Euro. Anfang Juni kam ein Konjunkturpaket über weitere 130 Milliarden Euro hinzu. Dadurch dürfte die Staatsverschuldung von Deutschland, die 2019 unter der Grenze von 60 Prozent lag, laut Finanzministerium in diesem Jahr gegen 75 Prozent steigen.

Die Maßnahmen helfen, den Wohlstandsverlust als Folge der Corona-Pandemie zu begrenzen. Aus Unsicherheit über den weiteren Pandemie-Verlauf sind Nachfrage und Investitionen eingebrochen, stattdessen sind die Sparquoten von Privaten und Unternehmen gestiegen, was die Erholung erschwert. Mit den Hilfspaketen verbunden ist an den Finanzmärkten die Erwartung, dass die Wirtschaft schneller wieder in Schwung. Die Kehrseite der Medaille ist, dass dadurch die Schuldenstände in vielen Ländern deutlich steigen. Am Kapitalmarkt ist deshalb die Schuldentragfähigkeit wieder stärker in den Fokus gerückt.

Unterschiedliche Risikoaufschläge

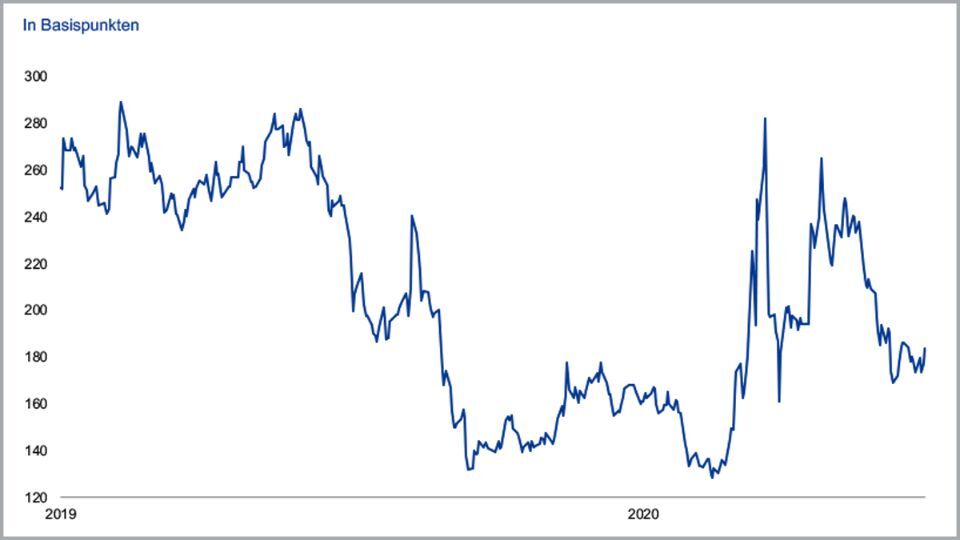

Vor allem bei Schwellenländer-Staatsanleihen haben sich die Risikoaufschläge (Spreads) ausgeweitet, aber auch bei den Bonds einzelner Staaten der Eurozone. Führende Ratingagenturen äußerten etwa gegenüber Italien Bedenken wegen der Entwicklung der Schuldenniveaus. Das Land hatte schon vor der Corona-Krise den zweithöchsten Schuldenstand in der Eurozone nach Griechenland. Würde Italien seine Investment-Grade-Einstufung verlieren, müssten sich viele institutionelle Investoren aus den Papieren verabschieden. Zudem besteht das Risiko, dass die Europäische Zentralbank (EZB) nicht mehr wie bisher italienische Staatstitel kaufen könnte. Ohne europäische Hilfe, so die verbreitete Befürchtung am Markt, drohten Schuldentragfähigkeit und politische Stabilität der Mitgliedsstaaten sowie letztlich der Zusammenhalt der EU zu erodieren. Im Verlauf der Corona-Krise führte diese Sorge zu einer Ausweitung der Risikoprämien für italienische Staatsanleihen – trotz enormer Ankäufe durch die EZB (vgl. Grafik).

Spreads wieder nahezu auf dem Niveau von vor der Corona-Krise

Renditeaufschläge zehnjähriger italienischer Staatsanleihen gegenüber Bundesanleihen

Quelle: Refinitiv; Stand: 25. Juni 2020

Deshalb gibt es Bestrebungen auf europäischer Ebene, Italien und anderen, von der Pandemie besonders hart getroffenen Mitgliedsstaaten Wirtschaftshilfen zukommen zu lassen, die nicht zu einer Erhöhung der Schulden führen. Verschiedene Vorschläge für einen Wiederaufbaufonds (Recovery Fund) wurden ausgearbeitet. Dabei unterschieden sich die Vorschläge vor allem darin, wie sich die Hilfsleistungen nach Krediten oder Zuschüssen (Transfers) verteilen. Der Vorschlag der EU-Kommission sieht ein Paket über 750 Milliarden Euro vor, das über am Kapitalmarkt aufgenommene Anleihen mit Fälligkeiten zwischen 2028 und 2058 finanziert werden soll. Die Tilgung soll über den EU-Haushalt erfolgen, unter anderem durch die Schaffung neuer Einnahmequellen. Davon sollen rund 250 Milliarden Euro als Kredite vergeben werden, die von Empfängern zurückgezahlt werden. Dieser Vorschlag wie auch der gemeinsame Vorstoß von Deutschland und Frankreich für einen Fonds über 500 Milliarden Euro Vorschläge sehen keine Vergemeinschaftung von Schulden – so genannte „Corona-Bonds“ - vor, wie sie einige Südländern verlangen. Es gibt es zwar eine gemeinsame Haftung, aber nur in Höhe des jeweiligen Anteils am EU-Haushalt. Es geht also nicht um eine Vergemeinschaftung in dem Sinne, dass ein Land komplett für ein anderes einstehen müsste.

Kompromiss möglich

Dennoch sind die Vorschläge umstritten. Eine Initiative der „sparsamen Vier“ bestehend aus Österreich, den Niederlanden, Dänemark und Schweden will, dass die EU-Kommission zwar Geld über den Finanzmarkt aufnimmt, diese Mittel aber lediglich als günstige Kredite und nicht als Zuschüsse an hilfsbedürftige Staaten weitergibt. Union Investment geht davon aus, dass trotz der unterschiedlichen Positionen ein Kompromiss möglich ist. Der Vorschlag der EU-Kommission ist gut austariert mit Vorteilen für viele Akteure: Frankreich setzt einen Paradigmenwechsel hin zu direkten Transfers durch. Deutschland verhindert Corona-Bonds und beschränkt zeitlich und betragsmäßig seine Haftung. Die südeuropäischen Krisenländern erhalten, nach derzeitigen Schätzungen, ein wesentliches Volumen der Hilfen. Und nach Osteuropa fließen nach wie vor große Mittel über die europäischen Strukturfonds.

Aus einer Kapitalmarktperspektive heraus wäre eine Umsetzung des Wiederaufbaufonds für europäische Assets günstig. Für die besonders angeschlagenen Staaten der Peripherie würden die fiskalischen Spielräume zunehmen, wodurch eine schnellere Gesundung der Volkswirtschaften wahrscheinlicher würde. Die „Kernstaaten“ (wie Deutschland oder die Niederlande) käme dieser Aufschwung ebenfalls zugute, etwa über verbesserte Absatzchancen, einen stabileren institutionellen Rahmen (geringere Unsicherheit) und positive Vermögenseffekte (stärkerer Euro, erleichterter internationaler Kapitalzufluss nach Europa).

Verschuldungsdynamik entscheidend

Aus Investorensicht ist aber für die Zukunft auch entscheidend, wie die Schuldendynamik eines Landes aussieht. Maßgebend ist weniger die Höhe der Verschuldung im Verhältnis zum Bruttoinlandprodukt – die Verschuldungsquote –, sondern, inwieweit der Staatshaushalt und das Wirtschaftswachstum sowie die Höhe des Zinsaufwands (in Abhängigkeit des Zinsniveaus) es zulassen, dass die Schulden verringert oder stabil gehalten werden können.

Einschränkend kommt hier allerdings hinzu, dass ein hoch verschuldetes Land besser über eine unabhängige Notenbank und über eine eigene Währung verfügt. Trotz stark steigender Schulden dürften beispielsweise Japan oder die USA kaum dauerhaft Probleme haben, sich am Kapitalmarkt zu refinanzieren. In dieser Hinsicht sind alle Eurozonen-Mitglieder Sonderfälle, weil sie nicht alleine über eine unabhängige Notenbank und eine eigene Währung verfügen, sondern Teil einer Währungsunion sind.

Zinsen und Inflation noch länger niedrig

Der mächtigste Stellhebel, mit dem sich die Schuldendynamik beeinflussen lässt, ist im aktuellen Umfeld das Zinsniveau. Denn der Abbau der Schuldenlast durch ein höheres reales Trendwachstum ist wegen der Demographie und der schwachen Produktivitätsverbesserung in den Industriestaaten unwahrscheinlich, fällt also weg. Kaum möglich ist es auch, das nominale Trendwachstum zu steigern und sich aus den Schulden „herauszuinflationieren“. Die Inflation ist zu niedrig: In Summe reichen punktuelle Verteuerungen von Gütern oder Dienstleistungen als Folge der Corona-Pandemie nicht aus, die Teuerung nach oben zu treiben. Nach vorläufigen Zahlen haben etwa in Deutschland die Verbraucherpreise im Jahresvergleich nur um 0,6 Prozent zugelegt. Den Notenbanken ist es trotz aller Anstrengungen bislang nicht gelungen, die Inflation durch ihre unkonventionelle Geldpolitik zu beschleunigen.

Auch die Erhöhung der Staatseinnahmen etwa über höhere Steuern zwecks Schuldenabbau dürfte außer Betracht liegen, ist dies doch sehr unpopulär. So bleibt nur, den Aufwand für Schulden durch niedrige Zinsen einzudämmen. Niedrige Zinsen sind eine echte Hilfe. Dies zeigt das Beispiel von Deutschland. Bei einer Rendite von -0,3 Prozentpunkten für zehnjährige Bundesanleihen kann die Bundesrepublik die Schulden wieder abbauen, da das Trendwachstum im positiven Bereich liegt. Weniger gut ist die Ausgangslage für Länder mit höheren Finanzierungskosten oder geringem Finanzierungspuffer. Dies gilt es darum in einer Anlageentscheidung mit zu berücksichtigen.

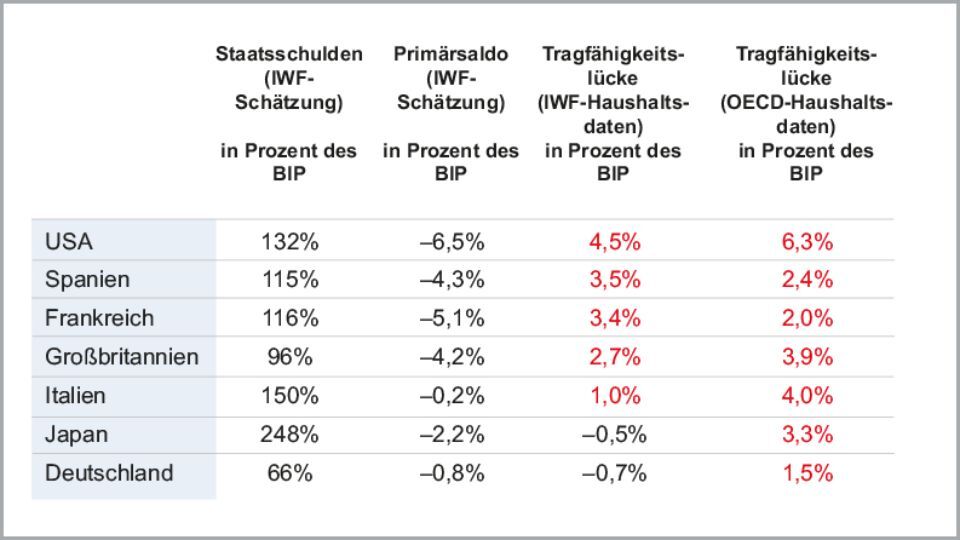

Prognosen für 2021

Quellen: Internationaler Währungsfonds (IWF) bzw. OECD, eigene Berechnungen Union Investment. Ein Minuswert bedeutet, dass Schulden abgebaut werden können, ein positiver Wert bedeutet, dass die Schulden steigen.

Spread-Produkte bleiben gesucht

Die Experten von Union Investment gehen davon aus, dass in den nächsten beiden Jahren weder die EZB noch die US-Notenbank Fed die Leitzinsen anheben müssen, weil die gesamtwirtschaftliche Nachfrage und damit das Wirtschaftswachstum gedämpft bleibt. Trotz der immensen Ausweitung der Staatsverschuldung dürften die Zinsen für deutsche oder US-Staatsanleihen also niedrig bleiben. Die Suche nach Rendite bleibt aber ein Thema. Produkte mit einem Risikoaufschlag sollten gefragt bleiben. Dazu gehören Hartwährungs-Staatsanleihen von soliden Schuldnern aus Schwellenländern, aber auch Unternehmensanleihen, die weiter von Käufen der Notenbanken profitieren.

Auch Peripherie-Anleihen dürften unterstützt bleiben. Hier sind die Risiken aber höher. Sollte sich Europa nicht auf einen Wiederaufbaufonds einigen können, der in bedeutendem Umfang Zuschüsse vorsieht, könnte sich bei hoch verschuldeten Ländern wie Italien die Schuldendynamik verschlechtern. Phasen starker Kapitalmarktvolatilität sind also weiterhin nicht ausgeschlossen. In extremen Fällen, etwa wenn der Wiederaufbaufonds nicht zustande kommen sollte, hätte dies auch Assetklassen-übergreifende Folgen, mit moderaten bis scharfen Einbrüchen bei Aktienkursen, sprunghaft steigenden Renditen bei risikobehafteten Anleihen (v.a. aus der Peripherie) und einer durchaus auch ausgeprägten Euroschwäche.

Stand aller Informationen, Erläuterungen und Darstellungen:

03. Juli 2020, soweit nicht anders angegeben.