Die Corona-Krise hat den Anlagenotstand verfestigt. Nach der kräftigen Erholung sind die Aktienmärkte zumeist hoch bewertet. Auch an den Anleihemärkten sind die Risikoprämien deutlich zurückgekommen. Ein wesentlicher Grund für die Kurserholung von Risikoassets ist, dass sichere Staatsanleihen keine realen Erträge mehr abwerfen. Seit der Leitzinssenkung der US-Notenbank im März auf null Prozent (Fed Funds Rate: 0,0 bis 0,25 Prozent) werfen auch US-Staatsanleihen keine Realrendite mehr ab. In der Eurozone verharren die Renditen in Kernmärkten wie Deutschland, Niederlande oder Frankreich im negativen Bereich. Daher investieren Anleger in Finanzprodukte, die noch einen Ertrag bieten. Dazu zählen Unternehmens- und Schwellenländeranleihen sowie Aktien. Diese Situation dürfte nach Einschätzung von Union Investment noch länger anhalten, da die stark steigende Staatsverschuldung in vielen Ländern auch niedrige Zinsen erforderlich macht.

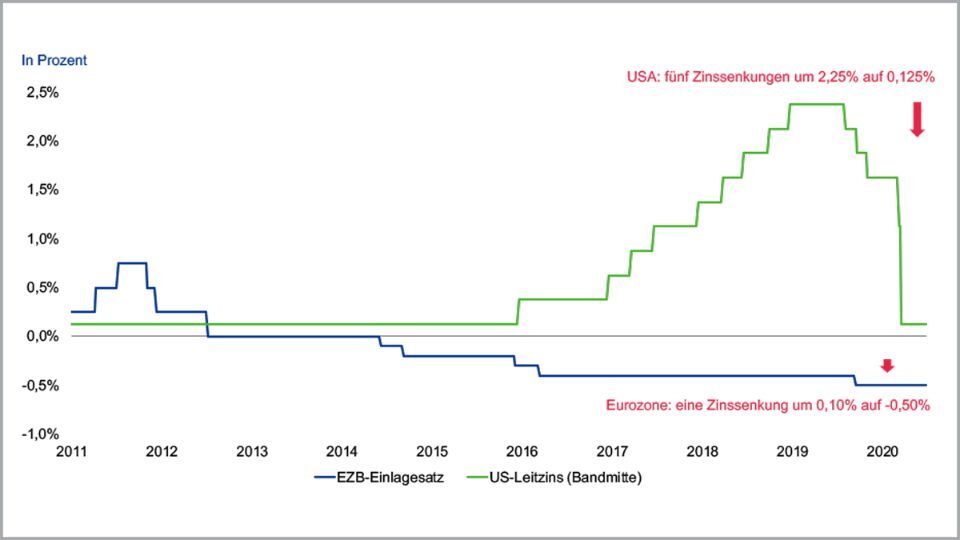

Notenbanken reagierten mit Zinssenkungen…

Leitzinsen der Zentralbanken in den USA und der Eurozone

Quelle: Bloomberg. Stand: 30. Juni 2020.

Denn auch wenn offen ist, ob es zu einer zweiten Corona-Welle kommt – welche die Weltgesundheitsorganisation WHO nicht ausschließt – haben die führenden Notenbanken signalisiert, dass sie alles in ihrer Möglichkeit stehende tun, um die Auswirkungen der Krise zu mindern. Im Prinzip haben sie bereits so weitreichende Zusagen gegeben, dass die Märkte für Staats- und Unternehmensanleihen durch Kaufprogramme unterstützt bleiben dürften. Und dies bis weit ins nächste Jahr.

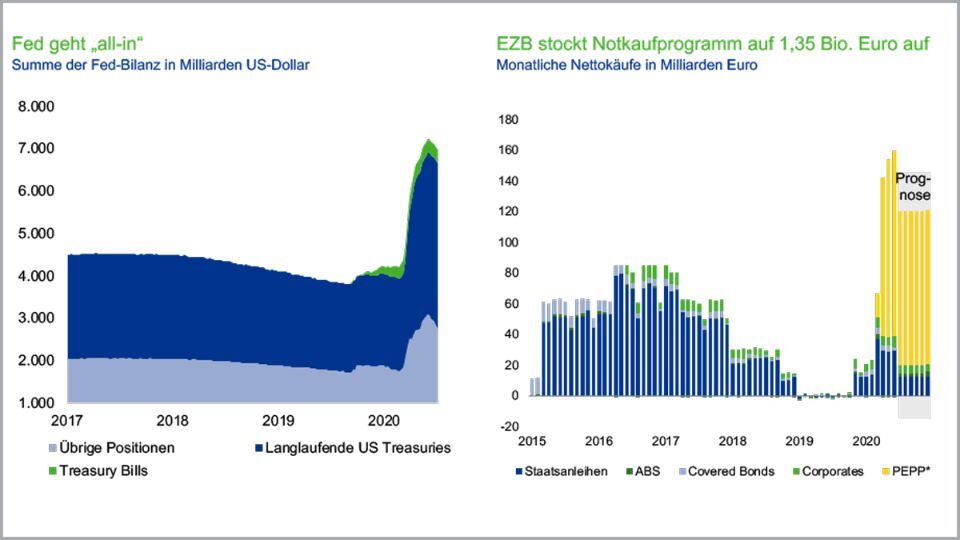

Beispiel Europäische Zentralbank (EZB): Sie tritt als große Käuferin von Anleihen auf. Aktienkäufe, wie sie die Bank of Japan (BoJ) in Form von börsengehandelten Fonds (ETFs) vornimmt, stehen derzeit nicht auf der Agenda. Als Folge der Corona-Krise hat die EZB ihr früheres Anleihekaufprogramm (APP) im Rahmen der quantitativen Lockerung (QE) um 120 Milliarden Euro bis Ende 2020 aufgestockt. Dies verbunden mit einer höheren Flexibilität in der Umsetzung der Käufe. So kann der Kapitalschlüssel, nach dem Anleihen gekauft werden – den Anteil gibt das Eigenkapital der Mitgliedsstaaten an der EZB vor – aufgeweicht werden. Zudem wurde das neue Pandemic Emergency Purchase Programme (PEPP) im Juni auf 1,35 Billionen Euro aufgestockt, mit einer Laufzeit bis Mitte 2021 und Reinvestition der Fälligkeiten bis mindestens Ende 2022. Die EZB schließt nicht aus, das PEPP weiter aufzustocken, falls es die Lage erforderlich macht. Per 10. Juli hielt die EZB unter dem PEPP 383,2 Milliarden Euro an Anleihen. Beim APP waren die Bestände seit Beginn der quantitativen Lockerung auf 2.253 Milliarden Euro Staatsanleihen, 288,3 Milliarden Euro Covered Bonds, 223,7 Milliarden Euro Unternehmensanleihen und 30,77 Milliarden Euro Asset Backed Securities angewachsen (per 10. Juli).

...und massiven Ausweitungen der Ankaufprogramme (QE)

* Pandemic Emergency Purchase Program, Prognose auf Basis des Ankaufvolumens der ersten vier Wochen; impliziert Aufstockung im weiteren Jahresverlauf. Quelle: Bloomberg, Macrobond, Union Investment; Stand: 10. Juli 2020.

Welche weiteren Möglichkeiten hätte die EZB? Sie könnte ihre Kaufprogramme weiter aufstocken oder ausweiten und beispielsweise auch „Fallen Angels“ erwerben, also Titel, die ihre Investment-Grade-Einstufung verloren haben. Gerade dem Bankensektor dürfte in einer möglichen zweiten Corona-Welle eine besondere Aufmerksamkeit zu Teil werden. Mit neuen, womöglich weitreichenderen Eindämmungsmaßnahmen stiege der finanzielle Druck auf Unternehmen. Die Zahl der Konkurse dürfte überproportional steigen. Dies wiederum würde höhere Risikovorsorgen erforderlich machen. Während der US-Bankensektor vergleichsweise gut kapitalisiert ist, leiden Europas Kreditinstitute unter der Fragmentierung der Märkte sowie unter der jahrelangen Niedrigzinspolitik. Die EZB hat darum eine Reihe langfristiger zielgerichteter Refinanzierungsgeschäfte (TLTROs) aufgesetzt. Beim TLTRO im Juni wurde von 742 Eurozone-Banken die Rekordsumme von 1,31 Billionen Euro abgerufen. Mit diesen günstigen Refinanzierungsmitteln haben die Institute die Möglichkeit, Carry-Trades aufzusetzen, also höherrentierende Wertpapiere zu kaufen, die eine geringe Eigenkapitalunterlegung erfordern. Dies dürfte auch die Kurse von Peripherie-Staatsanleihen und Unternehmensanleihen in der Eurozone weiter stützen.

Konsequenzen für Euro-Peripherieanleihen

Ein Risiko für Eurozone-Peripherieanleihen besteht darin, dass Staatsanleihen aufgrund der steigenden Staatsverschuldung herabgestuft werden könnten. Im Fokus steht hier Italien. Seitens der Ratingagenturen ist bis in den Herbst nicht mit größerem Druck zu rechnen. So wird durch die Aufstockung des PEPP-Programms das komplette, noch in diesem Jahr zu begebende Neuemissionsvolumen von Italien de facto von der EZB aufgenommen. Für deren Käufe wäre ein High Yield-Rating nach Einschätzung der Experten von Union Investment kein Hinderungsgrund.

Hinzu kommt die Diskussion über die Einrichtung eines europäischen Wiederaufbaufonds (Recovery Fund). Auch wenn es bis zur finalen Verabschiedung eines solchen Fonds noch dauern dürfte, befindet sich die Europäische Union auf dem richtigen Weg. Der Ausblick für Italien hängt aber auch von der weiteren Ausgestaltung europäischer Finanzhilfen und moderater Renditeaufschläge auf italienische Staatsanleihen ab. Für die Schuldentragfähigkeit ist maßgeblich, wie glaubwürdig Italien sein Defizit in den nächsten Jahren reduzieren kann.

Auftrieb an den europäischen Anleihemärkten gab zuletzt auch, dass ein juristischer Knackpunkt gelöst zu sein scheint. Die EZB hat in ihrem Sitzungsprotokoll der Juni-Sitzung die Vor- und Nachteile des PEPP aufgezeigt und dürfte damit die vom Bundesverfassungsgericht gesetzte Bedingung für die Rechtmäßigkeit der Anleihekäufe wohl erfüllt haben. Daher erwarten viele Marktteilnehmer, dass die Bundesbank weiter an den Kaufprogrammen der EZB teilnehmen wird.

US-Notenbank erweitert Unternehmenshilfen

Auch die US-Notenbank Fed hat Vorsorgen für eine mögliche zweite Corona-Welle getroffen. Die Währungshüter haben bereits eine unlimitierte geldpolitische Lockerung (Quantitative Easing, QE) angekündigt und die Leitzinsen auf null bis 0,25 Prozent gesenkt. Ferner wurden neue Unterstützungsmaßnahmen geschaffen, um die Liquidität im Geldmarkt zu stärken (Commercial Paper Lending Facility – CPFF; Money Market Mutual Fund Liquidity Facility, MMLF), sowie eine Kreditlinie für Primary Dealer (Primary Dealer Credit Facility - PDCF) aufgelegt. Am 29. Juni startete die Fed dann die Primary Market Corporate Credit Facility (PMCCF), in der das Institut am Primärmarkt Unternehmensanleihen aufkaufen kann. Gekauft werden können Anleihen von Emittenten mit Investment-Grade-Rating oder solchen, die bis zum 22. März über ein Investment-Grade-Rating verfügten. Dies ist vor allem mit Blick auf eine zweite Welle ein wichtiges Stützungsinstrument.

Zudem hat die Fed die Secondary Market Corporate Credit Facility (SMCCF) aufgesetzt, über die sie zuerst börsengehandelte Anleihefonds (ETFs), später dann auch einzelne Unternehmensanleihen kaufte. Insgesamt haben beide Fazilitäten ein mögliches Volumen von bis zu 750 Milliarden US-Dollar (500 Milliarden US-Dollar in der PMCCF, 250 Milliarden US-Dollar in der SMCCF), doch das Volumen könnte noch vergrößert werden. Hinzu kommt noch die Term Asset-Backed Securities Loan Facility (TALF) zum Kauf von verbrieften Konsumentenkrediten.

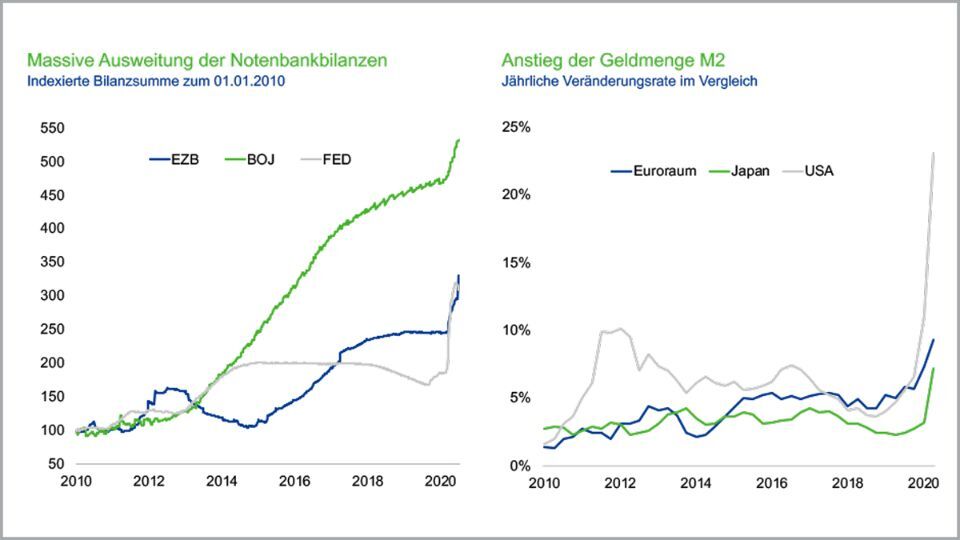

Durch die verschiedenen Maßnahmen, die alle noch ausgeweitet werden könnten – sei es volumenmäßig, aber auch durch Einbezug neuer Assetklassen wie Aktien –, ist die Notenbankbilanz der Fed deutlich gestiegen. Seit dem Jahr 2010 hat sich die Fed-Bilanz damit inzwischen ähnlich dynamisch wie jene der EZB ausgeweitet (vgl. Grafik).

Notenbanken fluten die Märkte mit Liquidität

Quelle: Bloomberg; Stand: 10. Juli 2020.

Auch hat die Notenbank die Zinskurvensteuerung diskutiert – allerdings kontrovers. Damit würde die US-Notenbank dem Beispiel der Bank of Japan (BoJ) oder der australischen Notenbank folgen. In der Zinskurvensteuerung werden längere (oder wie in Australien kürzere) Laufzeiten gekauft, damit die Renditen nicht zu stark ansteigen und auf einem bestimmten Niveau fixiert bleiben. Kontrovers ist die Zinskurvensteuerung deswegen, weil eine zu starke Verflachung der Kurve die Banken unter Druck setzten würde, die als Kreditgeber auftreten und von der Fristentransformation leben. Darum wird der Einführung einer Forward Guidance, also der geldpolitischen Festlegung vorab über einen bestimmten Zeitraum (wie sie die EZB kennt) eine etwas höhere Wahrscheinlichkeit zugebilligt.

Fazit

Aufgrund der durch die Corona-Krise entstandenen steigenden Staatsverschuldung und der hohen konjunkturellen Unsicherheit werden die Notenbanken weiterhin aktiv in den Markt eingreifen müssen. Sollte es zu einer neuen Corona-Welle in den Industriestaaten kommen, hätten die Notenbanken weitere Möglichkeiten zur Stützung der Märkte, etwa indem sie ihre Wertpapierkäufe hochfahren. Die Anleihekäufe unterstützen bereits heute die Staats- und Unternehmensanleihemärkte wesentlich. Das Zinsniveau dürfte noch länger sehr niedrig bleiben. Dies verlängert den Anlagenotstand und spricht für eine selektive Auswahl an Anlagen mit Risikoaufschlag (Aktien, Unternehmensanleihen). Dabei gilt es konsequent die Ausfallrisiken im Blick zu behalten.

Stand aller Informationen, Erläuterungen und Darstellungen:

14. Juli 2020, soweit nicht anders angegeben.